來源:華泰睿思

5月7日證監會發布《推動公募基金高質量發展行動方案》,落實去年9月中央政治局會議提出的「穩步推進公募基金改革」要求,也是今日上午一攬子金融政策發布會的落地。方案明確行業改革路線圖,從公司治理、產品發行、投資運作、考覈機制等全鏈條推動改革,綁定基金公司收入與投資者回報、強化長周期考覈與激勵機制、提升公募基金權益投資規模與佔比、加快建設一流投資機構,推動行業從「重規模」向「重投資者回報」轉型,用3年左右形成高質量發展「拐點」。未來,行業生態有望重塑,從「規模競賽」到「業績為王」轉向,呈現頭部集中與差異化競爭,行業馬太效應有望強化。

核心觀點

推動浮動費率改革,穩步降低投資者成本

方案提出建立與基金業績表現掛鉤的浮動管理費收取機制,對符合持有期要求的投資者,基金產品表現明顯低於/符合/顯著超越比較基準的,適用低檔/基準檔/升檔費率。未來1年,引導管理規模居前的機構發行此類基金數量不低於其主動權益類基金髮行數量的60%,後續將評估推廣。同時強化業績比較基準的約束作用,避免「風格漂移」等問題;加強主動權益基金產品信息披露透明度,如增加中長期業績、投資者盈虧情況等信息。穩步降低基金投資者成本,推動此前基金費率改革「第三階段」落地,合理調降認申購費和銷售服務費,適時下調大規模指數基金、貨基的管理與託管費率。

強化長周期考覈體系,完善激勵約束機制

方案要求改革基金公司績效考覈機制,高管考覈中基金投資收益指標權重不低於50%、基金經理考覈中基金產品業績指標權重不低於80%,3年以上中長期收益考覈權重不低於80%。強化監管分類評價的引導作用,投資者盈虧及佔比、業績比較基準對比等納入評價指標體系;將三年以上中長期業績、自購旗下權益基金規模等指標的加分幅度在現有基礎上提升50%。在行業生態上,構建以5年以上長周期業績為核心的評價評獎體系。加大薪酬管理力度,強化強制跟投比例與鎖定期要求,三年以上產品業績低於基準超過10pct的基金經理績效薪酬應明顯下降、顯著超過的可以合理適度提高。

提升權益投資規模和佔比,促進功能發揮

方案強調推動權益類基金創新發展,研究推出更多與業績掛鉤、投資者回報綁定、鼓勵長期持有的浮動費率產品,大力發展指數基金,豐富符合國家戰略和發展導向的主題投資股票指數基金。首次明確研究創設專門參與互換便利的場外寬基指數基金試點產品。進一步優化權益類基金註冊安排,針對股票ETF、主動權益基金和場外成熟寬基指數基金、明確最低持股比例的混合型及債券型基金實施差異化快速註冊機制。同時進一步完善配套監管和業務規則,包括提升相關指標在基金公司監管分類評價中的權重、制定公募基金參與金融衍生品投資指引、建立基金銷售機構分類評價機制等。

支持市場化併購重組,建設一流投資機構

方案從行業格局、產品發展、投研能力、服務水平等維度明確相關舉措。行業格局方面,支持基金公司市場化併購重組,支持優質頭部機構創新發展,促進資產管理和綜合財富管理能力雙提升,引導中小機構差異化發展。產品發展方面,將加大含權中低波動型產品、資產配置型產品創設力度,完善FOF、養老目標基金等產品規則。投研能力方面,加快「平台式、一體化、多策略」投研體系建設,支持實施員工持股等長效激勵措施。服務水平方面,將推動基金公司提高中長期資金服務能力,推出機構投資者直銷服務平台。

風險提示:政策落地節奏不及預期,改革成效不及預期。

正文

費率:浮動費率、穩步降費有助於完善市場生態

方案明確建立與基金業績表現掛鉤的浮動管理費收取機制、穩步降低基金投資者成本。具體來看:1)對符合持有期要求的投資者,基金產品表現明顯低於/符合/顯著超越比較基準的,適用低檔/基準檔/升檔費率。在未來一年內,引導管理規模居前的行業頭部機構發行此類基金數量不低於其主動管理權益類基金髮行數量的60%;試行一年後,及時開展評估,並予以優化完善,逐步全面推開。2)穩步降低基金投資者成本,推動此前基金費率改革「第三階段」落地,合理調降認申購費和銷售服務費,適時下調大規模指數基金、貨基的管理與託管費率。推動降低基金登記結算、指數授權使用、信息披露、審計及法律服務等相關固定費用。

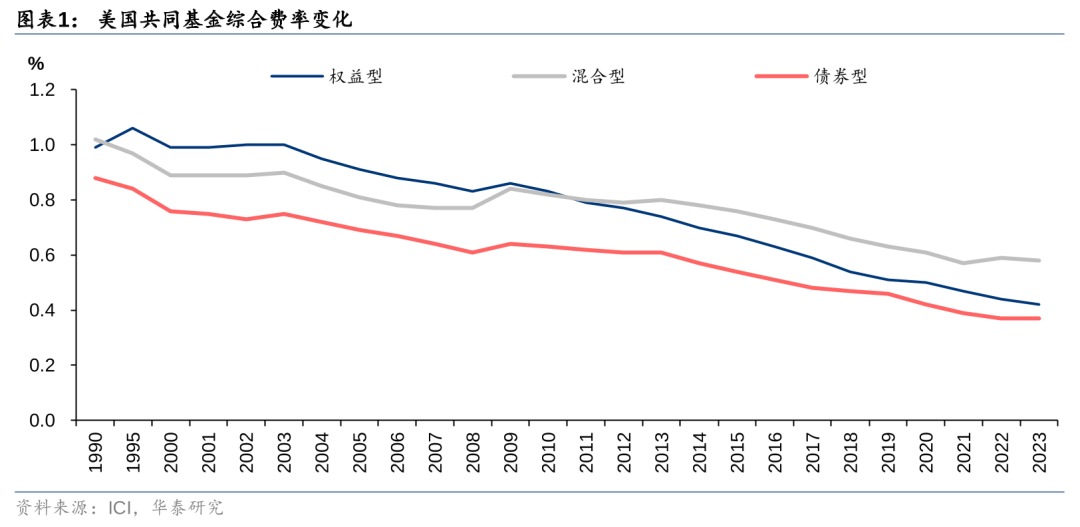

我們認為,方案推動的費率改革是全方位的改革,通過浮動費率機制設計,有助於完善公募基金管理人的激勵機制,推動基金公司更好地為投資者服務,促進行業邁入良性發展軌道;同時,參考美國共同基金發展經驗,綜合費率長期穩步下行,資金端養老金提供充沛供給、資產端投向豐富且回報穩健,共同驅動基金市場繁榮。未來我國公募基金綜合費率的穩步下行,有助於促使長期資金通過投資公募基金入市,助力完善資本市場生態。

考覈激勵:長周期考覈有望重塑主動權益優勢

方案要求改革基金公司績效考覈機制,高管考覈中基金投資收益指標權重不低於50%、基金經理考覈中基金產品業績指標權重不低於80%,3年以上中長期收益考覈權重不低於80%。強化監管分類評價的引導作用,投資者盈虧及佔比、業績比較基準對比等納入評價指標體系。將三年以上中長期業績、自購旗下權益基金規模等指標的加分幅度在現有基礎上提升50%。在行業生態上,構建以5年以上長周期業績為核心的評價評獎體系。加大薪酬管理力度,強化強制跟投比例與鎖定期要求,三年以上產品業績低於基準超過10pct的基金經理績效薪酬應明顯下降、顯著超過的可以合理適度提高。

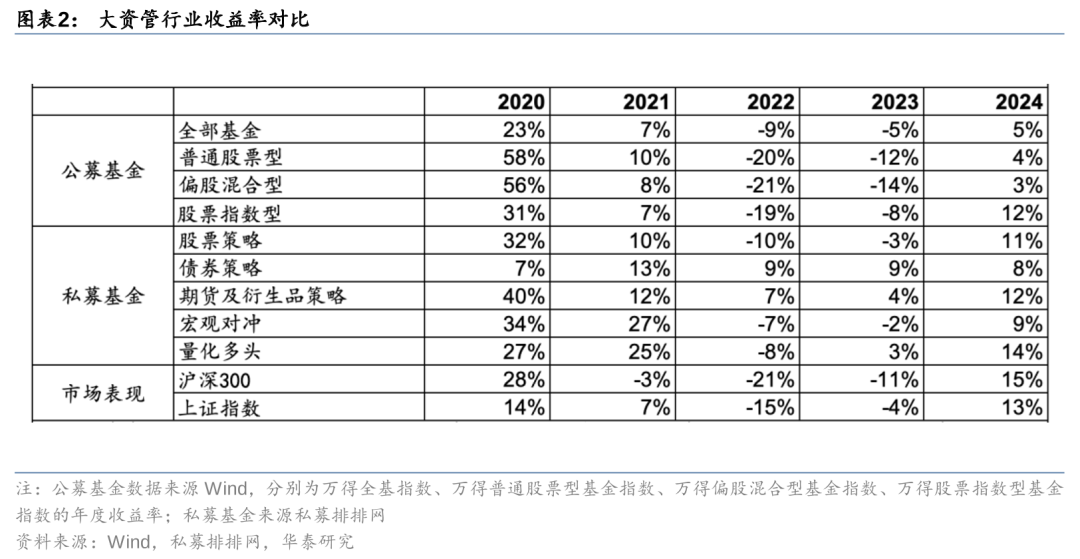

過去3年主動基金無超額收益,根據Wind統計,2020-2021年普通股票型、偏股混合型基金相對指數基金仍有超額收益,但2022-2024年3年間均跑輸指數,且表現不如股票策略、期貨產品、宏觀對沖、量化多頭等多種私募產品。近年來投資者對於被動產品(如ETF)的接受度迅速提升,主動權益公募基金仍需重新建立投資者信任體系。參考海外主動權益龍頭資本集團發展經驗,公司擁有「8531」年長周期考覈體系,並以8年為主、5年佔比第二高,長周期的考覈體系使得公司的業績表現在短期、中期、長期等多維度的表現上均保持優異。我們認為,長周期考覈的踐行,有望推動基金公司落實長期投資、價值投資,通過專業的研究和定價能力攫取超額收益,在中長期發展的過程中重塑主動權益基金的比較優勢。

服務:夯實投研能力根基,提升服務投資者水平

行業邁入高質量發展階段,投研能力是核心競爭力來源。方案全面強化基金公司、基金經理與投資者的利益綁定,未來投研能力將是行業機構核心競爭力。具體看,方案明確要建立基金公司投研能力評價指標體系,引導基金公司持續強化人力、系統等資源投入,加快「平台式、一體化、多策略」投研體系建設,支持基金經理團隊制管理模式,做大做強投研團隊。同時,在數字化支持方面,方案鼓勵基金公司加大對人工智能、大數據等新興技術的研究應用,支持符合條件的基金公司設立科技及運營服務子公司,或將推動行業數字化轉型進一步升級。此外,優秀的投研人員是基金公司投研實力的核心來源,方案支持基金公司依法實施員工持股等長效激勵措施,有利於進一步提升核心團隊穩定性。

提高投資者服務能力,促進基金投顧業務規範發展。方案明確以投資者為本,督促行業機構牢固樹立以投資者最佳利益為核心的經營理念,要求行業機構提升服務投資者水平。其中明確提出,要積極推動基金公司着力提高對各類中長期資金的服務能力,啓動行業機構投資者直銷服務平台正式運行,為機構投資者投資公募基金提供集中式、標準化、自動化的「一站式」數據信息交互服務。相關措施緊密契合A股市場機構化水平持續提升、中長期資金入市力度不斷加大的現實。同時,方案明確將出台《證券基金投資諮詢業務管理辦法》《公開募集證券投資基金投資顧問業務管理規定》,有望促進基金投顧業務規範發展,為投資者提供適配其特點和需求的組合投資服務。

格局:支持市場化併購重組,優化行業發展格局

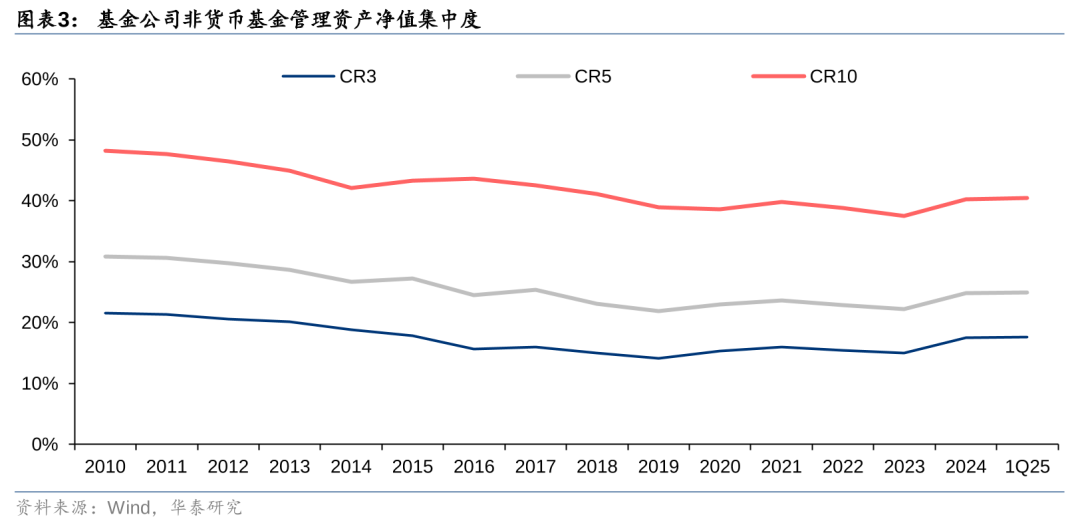

鼓勵市場化併購重組,支持頭部創新發展,預計行業集中度將進一步提升。方案再次強調加快建設一流投資機構,支持基金公司市場化併購重組。對於優質頭部機構,支持其業務創新發展,促進資產管理和綜合財富管理能力雙提升。同時將制定中小基金公司高質量發展示範方案,支持特色化經營、差異化發展。截至1Q25末,基金公司非貨幣基金管理資產淨值CR3、CR5、CR10分別為18%、25%、40%,2023年以來扭轉此前的下行趨勢,整體保持上升態勢,且向上空間依然較大。本次監管鼓勵基金公司市場化併購重組,並支持頭部機構創新發展,未來行業格局預計進一步向頭部集中。

產品:大力發展權益類基金,支持各類產品協調發展

大力提升公募基金權益投資規模與佔比,優化註冊安排。方案提出要大力提升公募基金權益投資規模與佔比。一方面,推動權益類基金產品創新發展。積極支持主動管理權益類基金創新發展,研究推出更多與基金業績掛鉤、投資者回報綁定、鼓勵長期持有的浮動費率基金產品。同時大力發展各類指數基金,持續豐富符合國家戰略和發展導向的主題投資股票指數基金,並首次明確要研究創設專門參與互換便利操作的場外寬基指數基金試點產品。另一方面,進一步優化權益類基金註冊安排。針對股票ETF、主動管理權益類基金和場外成熟寬基股票指數基金、明確約定最低持股比例要求的混合型基金和債券型基金,實施差異化快速註冊機制,原則上自受理之日起5、10、15個工作日內完成註冊。同時進一步完善配套監管和業務規則,包括提升相關指標在基金公司監管分類評價中的權重、制定公募基金參與金融衍生品投資指引、建立基金銷售機構分類評價機制等。

與此同時,支持各類基金產品協調發展。方案明確要修訂《公募基金運作管理辦法》,完善優化公募基金成立標準、存續條件及退出機制,進一步細化產品分類標準,有序拓展公募基金投資範圍和投資策略,提升公募基金運作靈活度。加大含權中低波動型產品、資產配置型產品創設力度,修訂完善FOF、養老目標基金等產品規則,促進權益投資、固定收益投資協調發展。整體來看,未來監管將在突出「權益類基金髮展」的基礎上,支持各類產品協調發展,滿足投資者差異化的投資需求。

風險提示

1)政策落地節奏不及預期。本次明確的政策措施較多,未來落地節奏將影響改革進程。

2)改革成效不及預期。本次行業改革涉及多維度,且需要監管、基金公司等多方合力推動,改革成效不及預期可能影響基金公司經營表現。

相關研報

研報:《公募改革落地,加速生態重構》2025年5月8日