中芯國際昨晚發布的一季度財報,實實在在給半導體行業打了一劑強心針:營收163.01 億元,按年增長近30%;淨利潤13.56億元,暴增166.5%。

這樣的成績出現在傳統淡季,本身就足夠驚喜,再加上整個行業的復甦趨勢延續明顯,半導體行業淡季不淡,不愧是自主可控2.0版本的真主線!

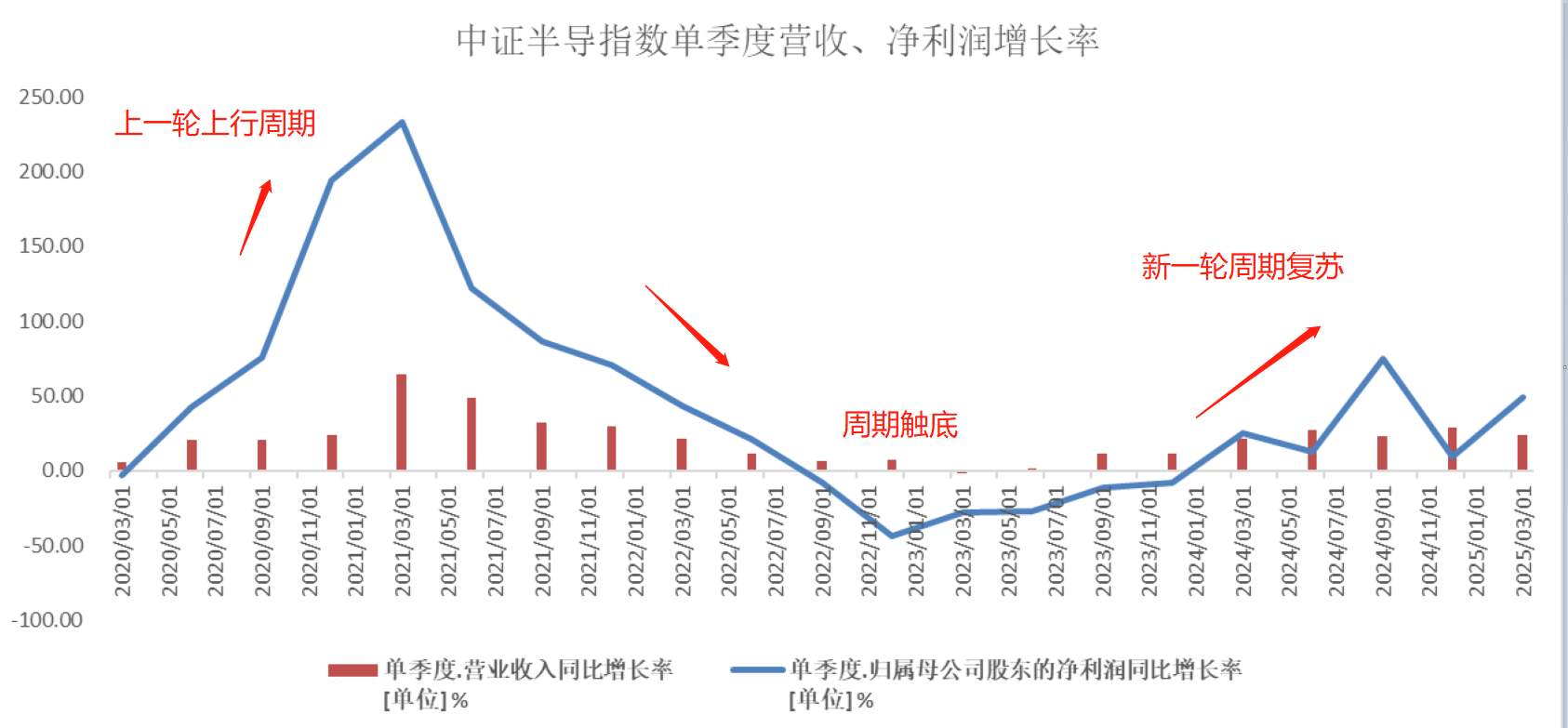

以聚焦半導體行業賣鏟子環節的$半導體設備ETF(SH561980)$為例,其標的指數中證半導一季度營收漲23.37%、淨利潤漲48.98%;成分股北方華創更是單季賺15.81億,力壓一衆半導體設備廠商板塊盈利王。

這波增長的動力從哪兒來?

首先是AI大模型、數據中心帶火了算力芯片,其次是限制背景下國內Fab廠、OSAT廠持續擴產,最後消費電子市場也在慢慢好轉,多方推動下設備與材料公司銷量跟着暴漲,中標份額直線飆升。

根據日本半導體制造裝置協會數據,中國大陸2024年半導體設備銷售額為495.4億美元,按年增長35.37%,銷售遠高於全球平均水平,佔全球比重也從2015年的13.42%提升至42.29%,行業產值向中國大陸轉移趨勢明顯。

不過真正撐起行業底氣的,還得是國產替代的加速落地。設備端,北方華創的刻蝕機、薄膜沉積設備,在國內晶圓廠的市佔率已經超過30%;中微公司的刻蝕設備出貨量,按月激增 40%。材料端更明顯,安集科技的CMP拋光液、滬硅產業的12英寸硅片,這些以前被「卡」的方向,現在不僅能做,還能批量供貨給中芯國際這樣的龍頭。

——本土企業從「替代」走向「主流」,訂單自然源源不斷。

此外,昨天有消息說懂王試圖取消一部分AI芯片出口限制,聽起來像鬆綁,實則玩起了「精準打擊」——把國家分成三類區別對待,本質還是想在技術上卡我們。這種操作反而讓國內企業更清醒:美系廠商成本因為關稅升高,給了中芯國際、華虹這些本土代工廠價格優勢;AI芯片進口受限,寒武紀、海光信息的國產算力芯片直接頂上。

摩根士丹利預測,到2027年中國AI GPU自給率能漲到82%——外部壓力越大,國產替代的速度反而越快、空間也更大!

但是半導體行業鏈條太長、又太複雜,選股就像大海撈針,半導體設備ETF(SH561980)剛好解決了這個痛點。這個ETF70%的權重在材料與設備領域,全是賣鏟子環節(劃重點,賣鏟子的永遠是最賺的!),其中北方華創(17%)、中微公司(13%)、中芯國際(10%)穩穩佔據前三大,都深度受益於國內晶圓廠的擴產潮。

雖然今天半導體設備板塊還在調整,但還是往後看故事還很長:AI算力需求遠沒到頂,汽車電子智能化帶來千萬級芯片增量,國產替代從設備材料向全鏈條滲透。身處2025年,可能是我們見證國產半導體奇蹟歲月的開端,低位進場的機會且行且珍惜吧。

作者:三好金融民工