金吾財訊 | 5月6日,CPO光模塊概念走強,長飛光纖光纜(06869)漲7.86%,中興通訊(00763)平收。對應A股方面,長飛光纖(601869)漲5.73%,中興通訊(000063)同步跟漲1.16%,另外,新易盛漲14.6%,劍橋科技漲10%,德科立、天孚通信升逾7%。該板塊走強背後,既有特朗普政府擬取消對華AI芯片禁令的突發利好刺激,更有CPO技術商業化落地加速帶來的產業共振。

英偉達H20芯片或重啓對華供貨 拉動國內數據中心CPO需求

特朗普政府若取消對華AI芯片禁令(如限制H20芯片出口),短期將緩解國內雲服務商對英偉達高端芯片的依賴限制,可能刺激數據中心對英偉達GPU的採購需求(尤其是訓練類場景)。

英偉達的CPO技術(如Quantum-X交換機、Spectrum-X硅光引擎)與其GPU/CPU集羣天然適配,主要用於優化數據中心內部高速互聯(如800G/1.6T光模塊)。若H20芯片部署規模擴大,可能倒逼國內數據中心升級網絡架構,間接拉動CPO需求。

CPO或成為突破算力瓶頸的核心鑰匙

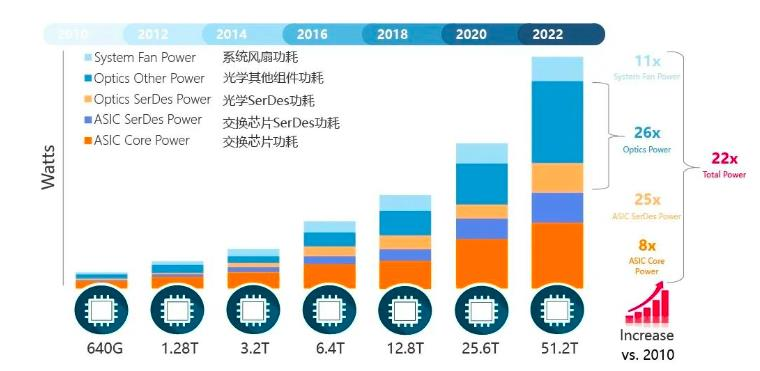

2010-2022年間數據中心交換帶寬增長80倍,但光模塊功耗飆升26倍。而光電共封裝(Co-Packaged Optics ,CPO)技術通過將光引擎與交換芯片封裝在同一基板,由於取消了光學器件中功耗較高的DSP,以及在ASIC 上使用功耗較低的Serdes,對比可插拔方案,CPO總功耗降低25%-30%。

(資料來源:銳捷官網,天風證券研究所)

CPO技術路徑:硅光 vs VCSEL的差異化選擇

CPO兩大技術路徑中,硅光集成方案憑藉CMOS工藝兼容性,在長距高速場景(如數據中心互聯)中具備降本增效的相對優勢,但其製造成本、散熱挑戰及光源依賴問題仍需突破;相比之下,VCSEL方案因成熟工藝和短距低成本特性,在特定場景(如超算集羣)中仍具競爭力。

海外廠商:技術引領與生態整合

· 博通:交付全球首款51.2T CPO交換機Bailly,集成8組6.4T硅光引擎,功耗較傳統方案降低70%。

· 英偉達:2025年GTC大會發布三款CPO交換機(Quantum 3450-LD、Spectrum SN6810/SN6800),搭載自研微環調製器(MRM),支持1.6Tbps傳輸速率。

· 台積電COUPE平台:實現3nm微環調製器量產驗證,計劃2025下半年推出1.6Tbps光引擎。

· Marvell:宣佈將CPO集成至下一代定製AI加速器(XPU),單機架連接數從數十個提升至數百個。

國內廠商通過技術併購+自主研發搶佔賽道

·中際旭創:800G CPO硅光模塊進入量產前夕,硅光芯片自研比例超70%。

·天孚通信:保偏MPO、FAU光纖陣列實現小批量供貨,綁定英偉達供應鏈。

·銳捷網絡:25.6T CPO交換機通過OIF標準認證,適配AI集羣短距互聯需求。

·源捷科技:提供70mW/100mW CW光源,適配400G/800G光模塊需求。

國內政策紅利持續釋放

·新基建投資:2025年「東數西算」二期工程啓動,800G光模塊採購量激增;

·稅收優惠:光通信企業研發費用加計扣除比例提升至150%;

·標準制定:中國信通院牽頭制定CPO互操作性標準,掌握產業話語權。

CPO市場迎爆發式增長 券商聚焦業績高增與國產替代機遇"

據QYResearch調研團隊最新報告「全球共封裝光學(CPO)市場報告2025-2031」顯示,預計2031年全球共封裝光學(CPO)市場規模將達到12.4億美元,未來幾年年複合增長率CAGR為44.0%。除數據中心外,超算中心短距互聯(VCSEL方案)下一階段可能隨AI集羣需求爆發,而光計算(更高的帶寬與並行計算能力)或將成為未來發展關鍵應用。

中信建投證券表示,隨着2024年年報與今年一季報的落地,通信行業中以光模塊為代表的海外算力鏈表現亮眼,國產算力、物聯網通信模組表現也較好。建議重點關注:一是2024年及2025年一季度業績增速持續強勁、估值較低的個股;二是優質紅利資產電信運營商;三是需求有望逐步恢復,業績和估值可能修復的軍工通信與海纜板塊。