(轉自:WineTimes中文網)

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

出品|公司研究室

文|淮上月

4年前的2021年2月23日,洋河股份(002304.SZ)董事會選舉張聯東擔任董事長。

在次年的洋河封藏大典上,張聯東曾發出「靈魂三問」:「明天還能‘活’下去嗎?明天還能‘活’得更好嗎?明天還能‘活’得更有尊嚴嗎?」

當時,面對洋河業績下滑的現狀,不少投資者對這位「空降兵」抱着厚望,希望他能重振洋河藍色雄風。但是,他們期盼的奇蹟沒有出現。

2024年,洋河的業績出現斷崖式下滑,並最終丟掉行業前三地位。

張聯東上任第4年

洋河丟掉行業前三地位

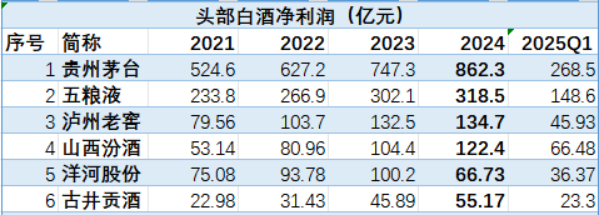

這些年,除了貴州茅台(600519.SH)、五糧液(000858.SZ)穩居行業營收冠亞軍外,頭部白酒其餘位次很不穩定。其中,洋河股份、瀘州老窖(000568.SZ)、山西汾酒(600809.SH)對於行業老三的爭奪,近乎白熱化。

張聯東上任的2021年,洋河股份年度總營收253.5億元,排在行業第三;瀘州老窖206.4億元,山西汾酒199.7億元,分別排在第四、第五。

不過,洋河股份這個業內老三的含金量已經不足:一是其當年的歸屬淨利潤只有75.08億元,比瀘州老窖少了4.48億,業內排行第四;二是其營收增速不及山西汾酒,汾酒當年營收增速高達42.75%,遠遠超過洋河股份的20.14%。

當時就有人估算,照此下去,山西汾酒營收超越洋河股份要不了幾年。

一語成讖。

2024年財報顯示,洋河股份營收下滑,終於丟掉行業第三的寶座。

這一年,洋河營收288.8億,跌出300億俱樂部,不僅低於山西汾酒、瀘州老窖,而且只比這兩年奮勇追趕的古井貢酒(000596.SZ)多了53億。

與此同時,瀘州老窖淨利潤134.7億,山西汾酒122.4億,洋河淨利潤僅66.73億,只比古井貢酒高11億。

到了這時候,洋河股份在頭部白酒中的掉隊,已經遮掩不住了。

無論年度總營收,還是淨利潤,洋河股份都在TOP6白酒中淪為第三陣營:貴州茅台、五糧液屬於第一陣營;山西汾酒、瀘州老窖是第二陣營;洋河股份、古井貢酒排在後列。

營收增速連續7個報告期下跌

利潤增速連續12期滑落

冰凍三尺非一日之寒。

事實上,洋河業績的滑落,並不是自今日開始,甚至也不是從張聯東上任後出現。早在2012年後,其營收就再未出現上市初期動輒50%以上的快速增長。

張聯東上任後,洋河業績表現並不穩定,尤其是利潤增速大起大落。

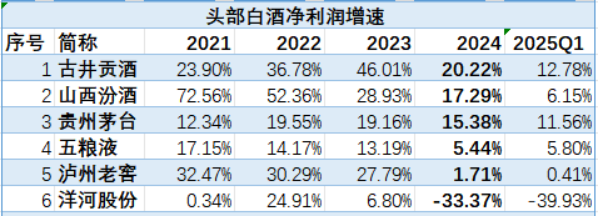

2021年,洋河股份淨利潤增長僅0.34%;第二年強勁反彈,增速高達24.91%。就在許多投資者開始憧憬洋河業績復興時,第三年公司淨利潤增速跌到個位數,只有6.8%;第四年,洋河利潤竟然不增反降,下滑33.37%,2025年1季度更是跌了39.93%。

毋庸諱言,2024年白酒行業非常困難,頭部白酒業績增速均出現滑坡。

年報顯示,五糧液、瀘州老窖的營收與利潤增速都跌到了個位數;2025年1季度,瀘州老窖利潤增速僅剩0.41%,但好歹還在增長。

TOP6白酒中,只有洋河股份的2024年年報與2025年1季報,業績均出現負增長。

追溯往期財報,可以發現,洋河股份業績下滑,其實早就有跡可循。

財報顯示,截至2025年1季度,洋河股份的營收增速已在7個報告期連續下跌,淨利潤增速也同步下滑。直到2024年3季報,營收與利潤增速同時出現負增長時,才引起市場廣泛關注。

事實上,洋河股份淨利潤增長「拉胯」更早,截至2025年1季報,已有10個報告期連續下滑。這家江蘇名酒的業績曲線,讓人真正見識到啥叫「量變引起質變」。

銷售費用佔比逐年升高

但藍色旋風效應已不再

白酒圈曾有「茅台品牌有溢價,洋河渠道有溢價」的美談。當年,洋河股份掀起「藍色旋風」,在全國攻城略地,營收增速一度高達90%。

這些年,公司在營銷上並沒有懈怠,不僅滿世界打廣告,渠道建設也繼續發力。

以2024年為例,洋河股份實施「省內精耕+省外突破」雙輪驅動。當年,公司在江蘇省內的經銷商增加39家,江蘇省外經銷商增加38家,全國總計增加77家。

與此同時,公司營銷也捨得花錢。

2023年,洋河營銷費用53.87億,按年增加28.9%。其中,全國性廣告費用4.08億,地區性廣告費用7.03億,合計11.12億。

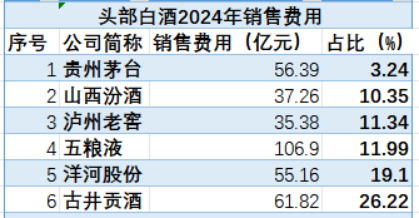

2024年,洋河銷售費用55.16億元,佔比19.1%。數據顯示,自2018年以來,洋河股份銷售費用幾乎逐漸增加,銷售佔比也在不斷提高。

因此,張聯東執掌洋河後,並沒有削減洋河股份的銷售費用。相反,公司在廣告投入上可謂「一擲千金」,不然,也不會出現「蛇年春晚洋河董事長閨女坐前排」的謠言。

那麼,當初藍色旋風席捲全國的營銷效應為何不再?

業內人士認為,原因或許是多方面的,但根本因素恐怕還是洋河品牌建設沒有跟上。

公開信息顯示,在品牌建設方面,洋河目前以「雙名酒、多品牌、多品類」為核心,重點圍繞「綿柔品質」和「年份老酒」定位下足功夫,系統佈局從高端引領到大衆消費的立體化產品矩陣。

不過,這種多維發力的品牌建設,效果似乎不盡人意。

有圈內人感慨:「這麼多年,洋河始終沒有能培育出能打開高端市場的大單品,哪怕有一款飛天茅台、五糧液普五、國窖1573這樣的國民品牌,樹立起價格標杆,公司整個營銷局面就完全不一樣。」

這一點,從銷售費用佔比上就可以清晰看出。

銷售費用佔比越少,說明品牌影響力越大,廣告投入也越有成效。

在營收200億以上的頭部白酒中,除了古井貢酒,洋河股份銷售費用佔比最高。也就是說,每賣1瓶酒,洋河就要比茅台、五糧液、汾酒、瀘州老窖多花不少錢。

這也從側面證實,洋河股份的品牌影響力不及上述4家公司。

中高檔產品賣得不好

張聯東任上這塊短板依舊

洋河產品矩陣中,中高端缺乏百億大單品,這種窘境其實早就存在。

2023年4月,第108屆全國糖酒會上,針對有專家提出公司高端產品還有很大市場空間,張聯東回應稱:目前「洋河股份弱在高端」。

他表示,面對行業的變化,在夢9+等高端產品方面,洋河股份也在全力發展。「我們已經在規劃,超高端我們佔10%,一千價格帶我們佔10%。」

但是,要實現這兩個10%目標,談何容易?

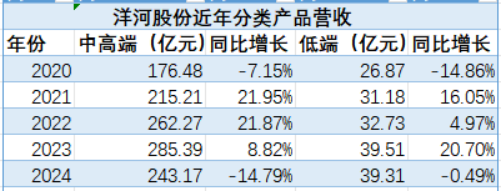

年報顯示,洋河股份中高端產品的營收增速很不穩定。

僅以張聯東上任這4年為例,2021、2022年,中高檔酒營收增速均超過20%;2023年增速大跌,按年僅增加8.82%;2024年,中高端白酒銷量不僅沒有增加,反而出現下滑,當年銷售金額243.17億,比上一年減少42億,按年下滑14.79%。

在2024年年報中,洋河股份表示,白酒行業存量競爭態勢持續演進,市場競爭愈發激烈,逐步由多元分化競爭轉向頭部企業集中,強集中、強分化特徵更為顯著,公司主力產品集中的中端和次高端價位段承壓較大。

一家白酒中高端產品賣得如何,直接影響公司毛利率。

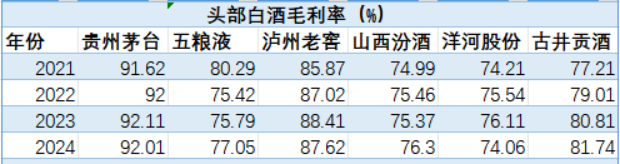

財報數據顯示,洋河股份的毛利率,在頭部白酒中也一直不高。

2021——2024年,洋河股份的銷售毛利率,不要說與貴州茅台、瀘州老窖相比差一大截,即使是與山西汾酒、古井貢酒這樣的同一陣營品牌相比,也始終沒有優勢,而且有被落下的風險。

以2024年為例,洋河股份的毛利率僅74.06%,在頭部白酒TOP6中倒數第一。

顯然,張聯東上任以來,洋河股份在中高端產品上的短板,基本上沒什麼改變,業績也就很難有什麼突破,導致資本市場對公司股價中長期走勢看淡。

Chioce數據顯示,張聯東上任後,自2021年4月底發布頭一年年報起,到今年4月底發布2024年年報,4年間洋河股份市值下跌61%。

在此期間,一直持有洋河股票到目前的投資者,損失可謂慘重。

身為公司掌門人,張聯東是否還記得當初的「靈魂三問」?他又如何讓這些投資者在親友面前「活」得更有尊嚴呢?