本文源自:金融界

儘管媒體對特朗普總統的關稅計劃(以及移民、減稅等政策)大肆渲染,引發民主黨支持者的恐慌情緒,Jerome Powell對此拒絕回應這些宏大敘事式的經濟恐慌預期。但高盛建議投資者通過購買原油看跌期權和做多黃金頭寸來對沖不斷上升的周期性衰退風險。

此外,高盛還指出,最近加速演變的四大結構性趨勢——美元去中心化、防務開支增加、能源風險解除以及銅領域的投資撤離——進一步增強了對黃金與銅等長期投資標的的吸引力。

在探討結構性趨勢前,高盛先從戰術層面分析了以下四個關鍵因素:

一、衰退風險被低估

在有關關稅緩和的消息刺激下,風險資產與周期性商品大幅反彈。目前即使中美實現完全和解,相關資產的上漲空間也十分有限,反而對經濟衰退的風險定價明顯不足。

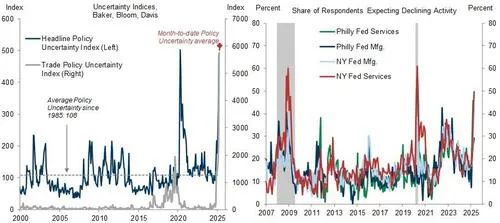

雖然90天的關稅暫停暫時緩解了緊張局勢,但衰退的可能性依然處於異常高位。高盛美國經濟團隊認為,未來12個月美國經濟陷入衰退的概率為45%,原因包括政策不確定性極高(見圖表2左側)、企業與消費者對經濟活動預期疲弱(右側)、實際收入增長可能收縮、金融環境仍較數月前緊張,以及美國生產中斷的可能性上升。

圖表2:政策不確定性飆升,越來越多美國企業預期活動將下滑

數據來源:聯儲局、PolicyUncertainty.com、Matteo Iacoviello、高盛全球投資研究

數據來源:聯儲局、PolicyUncertainty.com、Matteo Iacoviello、高盛全球投資研究若經濟陷入全面衰退,高盛預計標普500指數可能跌至4600點,美國高收益債利差可能上升至788個點子,短期美債收益率將跌破3%(見圖表3)。

圖表3:建議通過做多黃金與買入原油看跌期權對沖衰退風險

數據來源:彭博社、高盛全球投資研究

數據來源:彭博社、高盛全球投資研究二、對沖難度上升

傳統對沖工具——如長期美債與美元多頭——可能繼續失效。高盛策略師指出,當前市場出現「新興市場式」反常相關性(即股市下跌時收益率上升、美元下跌),這反映出投資者對美國治理能力及體制公信力的擔憂。

三、黃金多頭是更優對沖選項

對於美國治理體系的不信任、避險情緒以及聯儲局可能加速降息的預期,或將使金價大幅超過高盛此前設定的年底3700美元/盎司和2026年中期4000美元/盎司的樂觀目標。

若美國確實陷入衰退,ETF資金流入的加速可能將金價推升至3880美元;而在極端情境下,如市場聚焦於聯儲局獨立性受損或美國儲備政策轉變等風險,金價有可能在2025年底前升至4500美元。當前COMEX黃金淨多頭倉位已降至2014年以來的58百分位,入場點具有吸引力。

四、原油看跌期權作為衰退對沖工具

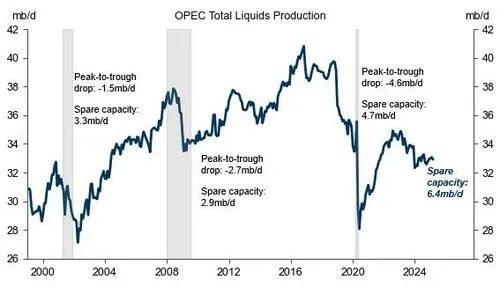

在無衰退的基本情景中,高盛預計Brent與WTI價格將在2025年餘下時間分別維持在63和59美元,2026年為58和55美元。但在經濟衰退中,油價跌幅可能更大,因為OPEC的減產幅度可能不會達到歷次衰退的中值(270萬桶/日的峯值跌幅)。

基本預測認為OPEC+在6月和7月小幅增產10萬桶/日,此後保持穩定。若沒有衰退,OPEC+甚至可能進一步增產,特別是為鼓勵哈薩克斯坦等國家遵守配額而取消220萬桶/日的自願減產。在該情境下,Brent油價可能在2026年降至53美元(美國衰退)或47美元(全球增長放緩)。而若完全取消220萬桶/日的減產,在全球放緩背景下Brent價格可能在2026年下半年跌至40美元以下。

圖表4:高閒置產能暗示OPEC在下一輪衰退中減產幅度或低於以往

數據來源:OPEC二級來源、高盛全球投資研究

數據來源:OPEC二級來源、高盛全球投資研究因此,高盛建議投資者和石油生產商對沖下行風險:賣出2026年6月Brent 75美元看漲期權,換取55/45美元看跌價差組合。原因有二:其一,產能過剩限制價格上行;其二,儘管美國產頁岩油設下價格下限,但遠期價格下行風險仍顯著。

展望結構性趨勢:長期配置黃金與銅

一、美元去中心化

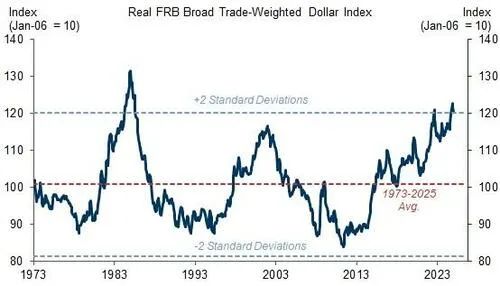

美元雖已開始貶值,但外匯策略師認為其仍嚴重高估,且未來有更大下行空間。關稅與美國政策變化可能導致企業利潤和居民實際收入增長放緩、美資產表現趨弱,促使機構與個人降低美元資產配置。目前美元資產在全球私人投資組合中仍處於歷史超配狀態。

圖表8:美元估值明顯偏高

數據來源:FRB、Haver Analytics、高盛全球投資研究

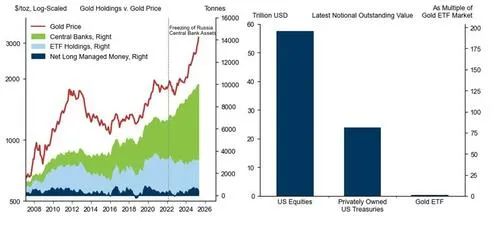

數據來源:FRB、Haver Analytics、高盛全球投資研究在官方層面,央行自2022年以來對黃金的購買量增長5倍,是2022年凍結俄羅斯儲備以來金價上漲76%的主要推動力。高盛對黃金價格的預測(2025年底3700美元,2026年中4000美元)基於央行購金小幅放緩但維持強勁的假設,並未計入私人資金大規模轉向黃金的情況。

若私人投資者也開始減少美元資產,轉向黃金,金價有望遠超預測。原因在於黃金市場體量遠小於美元資產,全球黃金ETF僅佔美債總市值的1%、標普500市值的0.5%(見圖表9右側)。因此,任何小幅的資產再配置都可能為金市帶來巨大影響。

圖表9:央行購金激發黃金上漲;私人投資者若轉向黃金或掀起新一輪行情

數據來源:Bloomberg、CFTC、US Treasury、高盛全球投資研究

數據來源:Bloomberg、CFTC、US Treasury、高盛全球投資研究弱勢美元不僅反映出中歐刺激預期,也體現美國增長前景趨弱,從而壓制美國產品需求。但從全球視角看,美元走弱有利於提振工業金屬等以美元計價、但需求重心在亞洲(尤其是中國)的商品。

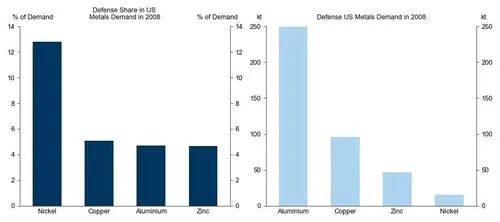

二、國防支出

歐洲正在推進大規模軍備建設,以支持烏克蘭、實現防務獨立。高盛預計,歐洲多國政府將在未來5年將軍費從GDP的2%提高至3%。特朗普亦暗示未來對盟友提供延伸威懾的前提是其自身防務支出提高。

儘管數據有限,但高盛估算2008年美國國防工業對銅、鋁、鋅需求佔比達5%,對鎳的需求佔比高達13%(見圖表10)。銅是美國國防部第二大使用金屬,特朗普政府已啓動針對銅進口的調查,預計將在2025年中期徵收25%關稅。目前市場尚未對此充分定價,高盛建議繼續做多2025年12月的COMEX-LME銅套利頭寸。

圖表10:國防工業驅動美國5-13%的工業金屬需求

數據來源:CRU、高盛全球投資研究

數據來源:CRU、高盛全球投資研究三、能源去風險化

美國通過出口油氣實現地緣影響力,能源已成為其議價工具(如用以避免關稅)。這可能導致能源供應中斷或油氣價格大幅波動。為降低此類風險,其他國家將更積極推進能源安全,包括髮展電氣化路徑。相比油氣,許多經濟體在本土更容易獲得可再生能源或煤炭。

因此,高盛預計2024-2030年電氣化趨勢將每年額外拉動全球銅需求增長2個百分點。

圖表11:中國能源安全依賴能源消費與國內產出高度相關

數據來源:Energy Institute

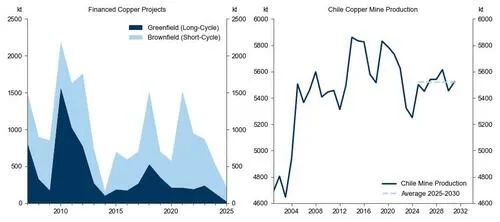

數據來源:Energy Institute四、銅領域投資減少

全球2025年經濟增長放緩預計將銅供需缺口延後至2026年,並在2025年Q3將銅價壓低至8300美元/噸的成本支撐水平,從而抑制廢銅出口、延緩採礦資本開支,有助於市場再平衡。

不過,經歷多年資本與運營支出不足,以及南美礦區年初供給疲弱的背景下,高盛預計銅價(在無衰退前提下)將在2026年12月回升至10600美元/噸,以激勵智利老礦改擴建投資(礦井更深、品位更低、礦石更硬)。

圖表12:銅礦資本支出處於低位,特別是長周期項目;維持智利產量需銅價在2026年回升至10600美元/噸

數據來源:Wood Mackenzie、高盛全球投資研究

數據來源:Wood Mackenzie、高盛全球投資研究若發生經濟衰退,高盛預計銅價將跌破7500美元成本線約10%,至6750美元/噸,接近歷次嚴重衰退期間的低點。

責任編輯:朱赫楠