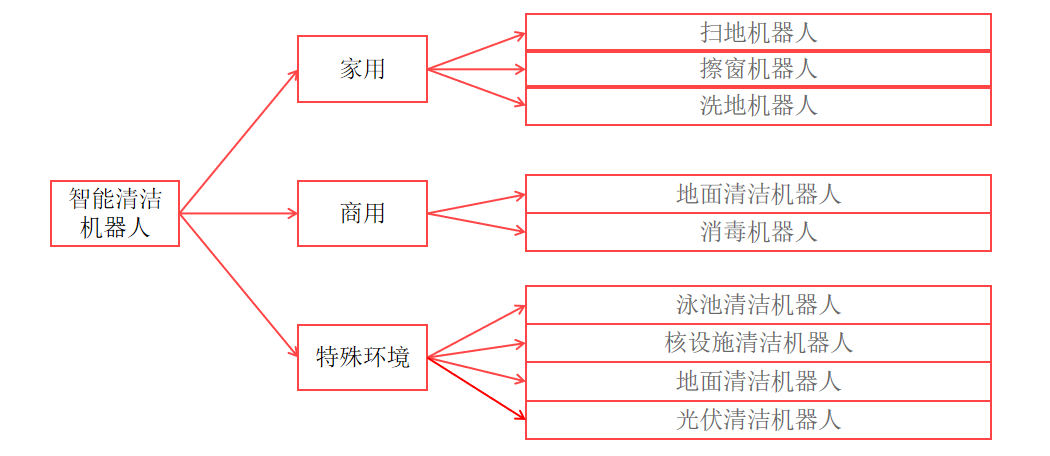

按照應用場景劃分,智能清潔機器人可以分為家用智能清潔機器人,商用智能清潔機器人和特殊環境清潔機器人三大類。

家用清潔機器人

掃地機器人 :能夠自動在地面上清掃灰塵、垃圾等,具備避障、導航、自動充電等功能。

擦窗機器人 :主要用於清潔窗戶玻璃,解決了高層窗戶清潔難度大、危險性高的問題。

洗地機器人 :可以對地面進行溼式清潔,適合清理頑固污漬和油污。

商用清潔機器人

地面清潔機器人 :適用於商場、酒店、辦公樓等大面積公共場所,能夠提高清潔效率,降低人力成本。

消毒清潔機器人 :在醫院、學校、機場等場所使用,具備消毒功能,可有效殺滅細菌和病毒,保障環境衛生安全。

特殊環境清潔機器人

泳池清潔機器人 :專門用於清理游泳池底部和壁面的污垢、落葉等。

管道清潔機器人 :可進入水管、下水道等狹窄管道內,進行檢查和清理工作,主要用於市政排水系統、工業管道等的維護。

核設施清潔機器人 :能夠在覈輻射環境下工作,對核設施內部進行清潔和維護,保障核設施的安全運行。

光伏清潔機器人:包括智能清掃機器人、無水清掃機器人和掛軌式清掃機器人,適用於自動識別光伏板位置並根據設定周期進行清掃。

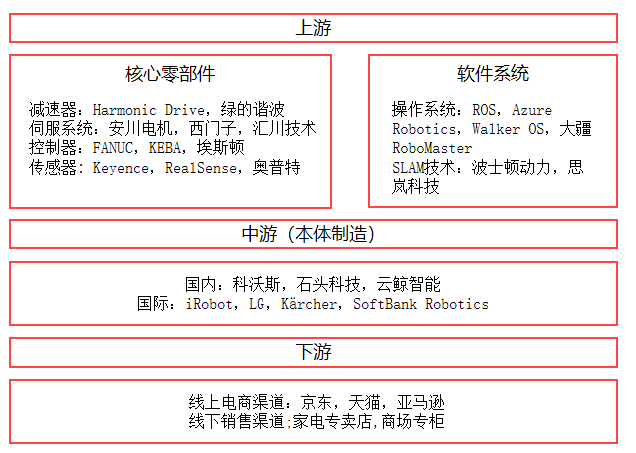

智能清潔機器人產業鏈高度依賴模塊化協同與本地化服務。未來,隨着AI算法與雲端技術深化,零部件標準化和雲+端協同能力將成為競爭焦點;同時,全鏈條「就近化」佈局與本土渠道/平台的深度綁定,將進一步提升智能清潔機器人全球化運營效率與品牌影響力。

智能清潔機器人位於產業鏈中下游,公司業務主要包括機器人系統集成及主體制造、產品銷售、售後維修等。

據公開資料統計,2024 年全球清潔機器人市場規模約為59.8億美元,預計2025–2030年複合增長率為23.7%,2030 年市場規模將達到210.1億美元 。2024年美國市場收入為13.51億美元,預計2030年將增至45.24億美元,2025–2030年 CAGR 為22.7%。

政策法規

關稅政策:

美國市場:

關稅壁壘顯著,成本壓力劇增

關稅力度劇增:2025年4月,特朗普政府將部分高科技進口關稅率提高至125%–145%,機器人產品被納入管制範圍,出口成本將直接翻倍 。

訂單暫停與合同擱置:如嶺都智能(Lingdu Intelligent Technology)1.6 百萬美元的高空清潔機器人訂單被暫停,買家觀望政策走向 。

成本傳導與價格飆升:典型家用掃地機器人因125%關稅,從500美元的CIF價增至約1125美元,喪失價格優勢 。

本土化與多元化趨勢:中國廠商正加速尋求歐洲、東南亞及中東市場,同時申請關稅排除以降低成本。

歐洲市場:相對友好但需關注潛在變化

目前,歐盟對大多數來自中國的智能清潔機器人產品徵收的基礎關稅較低,通常在1%至3%之間。

自由貿易協定影響:中國與歐盟尚未簽署全面的自由貿易協定,因此無法享受類似RCEP或CAFTA帶來的零關稅待遇。

潛在的貿易防禦措施:由於美國對中國商品加徵高額關稅,部分中國製造商可能將產品轉向歐洲市場,導致歐盟擔憂市場被低價商品衝擊。為此,歐盟已加強對進口商品的監控,並準備在必要時採取緊急關稅措施,以保護本地產業免受不公平競爭的影響。

東盟、日本、澳大利亞:

自由貿易

協定帶來關稅優勢

中國與東盟、日本、澳大利亞等地區簽訂的自由貿易協定為智能清潔機器人等產品的出口提供了更為有利的條件:

東盟(CAFTA):《中國-東盟自由貿易協定》規定,在提供合規原產地證書的前提下,大多數電器類產品可實現零關稅待遇。

日本、澳大利亞(RCEP):《區域全面經濟夥伴關係協定》旨在20年內逐步取消92%的關稅,其中65%以上的商品貿易已實現關稅和配額的完全取消。

法規適配

中國智能清潔機器人出海面臨最基礎也是最關鍵的挑戰就是各國的產品法規適配。不同國家或地區對產品的安全性、電磁兼容性(EMC)以及無線模塊(Wi-Fi、藍牙、激光雷達等)的合規認證要求差異較大。

例如,美國要求通過UL 60335系列的家電安全認證、FCC對電磁干擾和無線電通信的合規測試;歐盟要求產品獲得CE標誌,並需符合機械指令、EMC指令和無線設備RED指令的全面要求;日本則通過PSE認證管理電氣安全,Giteki則是其對無線通信模塊的強制認證制度。

這些認證通常涉及專門的檢測流程、文件審查、長期工廠審計,周期可能在2–6個月不等,且費用不低。特別是無線模組,如非全球通用版本(如定製 Wi-Fi、激光測距模塊),需逐市場獨立測試並取得認證。部分國家(如巴西、印度)甚至要求產品本地測試或委託代理公司辦理,進一步增加出海複雜性。

企業在產品設計階段就應將不同市場的合規標準納入考量,提前規劃全球認證策略,避免因後期認證失敗或缺失而導致市場準入受限或退貨風險。

技術水平

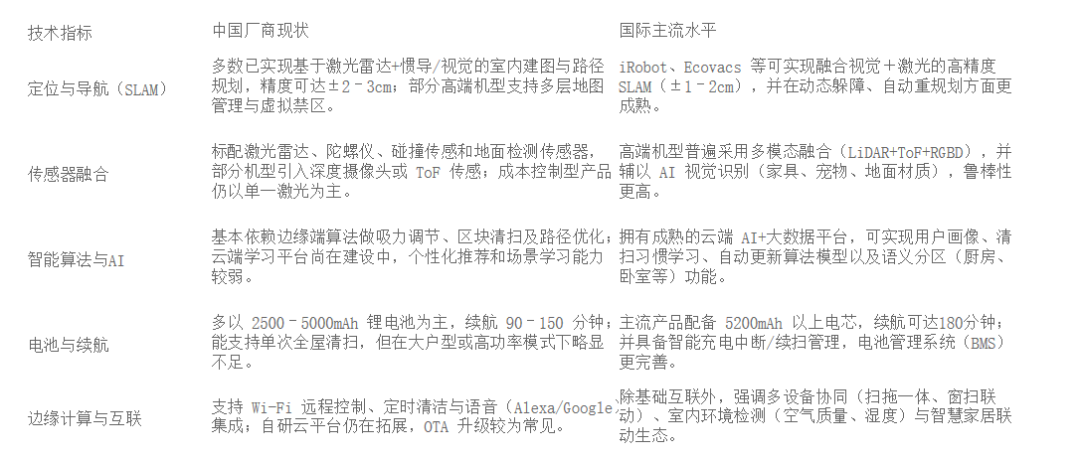

國內廠商價格與成本控制突出,SLAM 導航與基本算法已接近國際主流水平;本地化服務與快速響應能力強。在多模態傳感融合、雲端 AI 大數據平台、智能生態聯動以及電池管理系統等方面,仍需加強研發投入與國際合作。

投孖展環境

中國市場投孖展概況

中國智能清潔機器人行業呈現出「快速成長+資本密集」雙特徵:

上市公司佔據主導:科沃斯(Ecovacs)於2018年登陸上交所,石頭科技(Roborock)於2020年在科創板上市,兩者均在清潔機器人領域佔據主導地位,上市孖展額高達數十億元人民幣,用於研發和全球擴張。

頭部孖展集中:追覓(Dreame)、雲鯨(Narwal)等新興品牌,分別獲得來自小米、順為資本、字節跳動等巨頭的B輪至C輪孖展,金額從數千萬至上億美元不等,推動其從ODM向自主品牌轉型。

資本持續看好中高端自主品牌與AI化升級,但自2023年以來一級市場趨於理性,孖展估值壓力增大。

海外市場投孖展概況

國際市場以北美為主,成熟公司多已完成IPO,初創企業則以清潔服務機器人為主要方向:

iRobot為典型代表:2005年在納斯達克成功上市,成為全球最早的消費級掃地機器人上市公司,其早期曾獲得Fenway Partners等風險投資支持。儘管面臨增長放緩,但市值一度突破10億美元,奠定行業標杆地位。

新興企業如Avidbots、Brain Corp專注商業場景(如商場、醫院),孖展規模大、投資者背景強,如軟銀、GGV Capital 等國際投資機構高度參與,孖展輪次多集中在 B–D 輪,金額多在數千萬美元以上。

海外資本更青睞技術壁壘高、服務型機器人方向,尤其是具備持續SaaS訂閱能力與AI視覺導航優勢的企業。

產品定位

中國品牌在海外市場整體可分為入門級、中端主流、以及高端/超高端三大細分,分別以不同的功能亮點和價格策略切入市場。入門級產品以基礎吸掃功能為主,價格多在150美元以下;中端產品主打激光/視覺導航、智能避障、掃拖一體等功能,定價集中在200–500美元區間;高端及超高端則進一步升級為自動集塵、自動清洗拖布、機械臂拾取等頂尖技術,價格可從500美元向上延展,甚至突破1,500美元大關,以滿足更高端家庭或商用需求。

入門級(≤150 USD)

主要特點:基本吸塵清掃,隨機或簡易路徑規劃,無智能避障或僅碰撞傳感器。

定價:150美元以下,以價格敏感型市場(如新興市場和入門級用戶)為主

中端主流(201–500 USD)

主要特點:

激光/視覺SLAM定位與地圖編輯功能

智能避障和防跌落傳感器

掃拖一體設計,水箱可控

手機App遠程可視化控制、語音助手兼容(Alexa/Google Assistant)

市場佔比:2024年全球機器人吸塵器中,201–500美元區間佔據約40%以上市場份額

典型產品:Eufy Omni C20,7,000Pa吸力+旋轉刷+掃拖功能,原價約700美元,目前促銷價400美元左右

高端及超高端(≥501 USD)

主要特點:

強勁吸力(≥10,000Pa)與雙橡膠滾刷

AI+3D視覺/雷達融合的StarSight導航,支持複雜環境下避障

自動集塵與自動清洗拖布功能

機械臂拾取小物件(僅少數旗艦機型配備)

價格分層:

高端:500–1,000美元,側重性能與續航

超高端:1,000–2,000美元,以Roborock Saros Z70(1,899美元)為代表

銷售渠道

總體來看,中國智能清潔機器人品牌在海外市場主要依託「線上+線下」雙輪驅動的立體化營銷渠道,並根據不同區域市場的消費習慣與渠道特點進行差異化運營。

在北美市場,重點佈局亞馬遜(Amazon)、Target、Best Buy等電商與大賣場渠道,並輔以社交媒體和公關活動;在歐洲,則結合MediaMarkt、Saturn、Carrefour等傳統零售網絡與本地經銷商,同時加大品牌官網和區域化電商平台的投放力度;在東南亞,則通過Shopee、Lazada等主流電商平台配合本地化數字營銷和KOL推廣。各品牌還積極建設海外分支與運營中心,以實現渠道本地化管理,並在社交媒體、展會(如 CES、IFA)和重大促銷節點(Prime Day等)開展集中推廣,進一步提高品牌知名度和渠道滲透率。

線上渠道

自有官網與主流電商平台

品牌官網與官方旗艦店:科沃斯(ECOVACS)在美國、歐洲及日本等地設立多語言官網,並同步開通官方線上商店,提供全系列產品及配件售後服務。

國際電商巨頭:在亞馬遜(Amazon)和天貓國際、京東國際等平台上,Roborock 和 ECOVACS 均設有官方旗艦店,實現產品全球直郵和本地發貨;Roborock 在 2024 年 Q2 獲 IDC 評為全球銷量、營收雙料冠軍,進一步鞏固了其在 Amazon 平台的領導地位 。

自有官網與主流電商平台

品牌官網與官方旗艦店:科沃斯(ECOVACS)在美國、歐洲及日本等地設立多語言官網,並同步開通官方線上商店,提供全系列產品及配件售後服務。

國際電商巨頭:在亞馬遜(Amazon)和天貓國際、京東國際等平台上,Roborock 和 ECOVACS 均設有官方旗艦店,實現產品全球直郵和本地發貨;Roborock 在 2024 年 Q2 獲 IDC 評為全球銷量、營收雙料冠軍,進一步鞏固了其在 Amazon 平台的領導地位 。

區域化電商與跨境平台

東南亞:Roborock與Lazada、Shopee 深度合作,推出「Super Brand Day」及本地化促銷活動,並結合數字廣告與Influencer營銷,實現品牌與流量雙提升。

中東及其他新興市場:品牌通過 AliExpress、Noon 等跨境電商平台切入,利用平台折扣及包郵政策快速鋪貨,並與當地物流夥伴合作,保障配送時效。

線下渠道

大型連鎖零售商

美國市場:Roborock 已進駐 Target 超過千家門店,並與 Best Buy、Walmart 形成線下銷售網絡,通過現場演示和門店促銷吸引消費者體驗。

歐洲市場:ECOVACS 與 MediaMarkt、Saturn、Carrefour 等頭部零售商合作,將自清潔底座、掃拖一體旗艦機型擺放於重點賣場,同時配合季節性促銷和店內陳列培訓,提高銷售轉化率。

本地經銷商與分支機構

區域總部與運營中心:ECOVACS 於 2023 年在新加坡設立海外總部,並在歐洲分佈式設立分公司及售後服務中心,以便更靈活地拓展東南亞及歐盟市場。

本地代理與渠道商:Roborock 在美國、日本、荷蘭、波蘭、德國和韓國等多個國家佈局經銷商網絡,實現渠道下沉和快速補貨。

數字營銷與品牌推廣

社交媒體與公關活動

持續內容營銷:ECOVACS 與 Lotus823 合作,在美國市場全年投放社交媒體廣告、媒體公關及內容創作,藉助 CES、Prime Day、Black Friday 等節點進行集中轟炸,YoY 媒體曝光從 2.42 億提升至 59 億次。

YouTube 與視頻運營:Roborock Global 和 ECOVACS Europe 官方 YouTube 渠道累計發布數百條產品演示及測評視頻,形成穩定的品牌觸達與用戶教育矩陣。

KOL 與影響者營銷

本地意見領袖:在歐洲和東南亞,品牌邀請家居生活博主、科技測評達人等進行產品開箱及使用體驗分享,顯著提升本土市場的品牌認知和信任度。

口碑與UGC:通過鼓勵用戶在社交平台上分享「真機實測」、「清潔效果前後對比」等內容,進一步推動用戶生成內容(UGC),形成二次傳播效應。

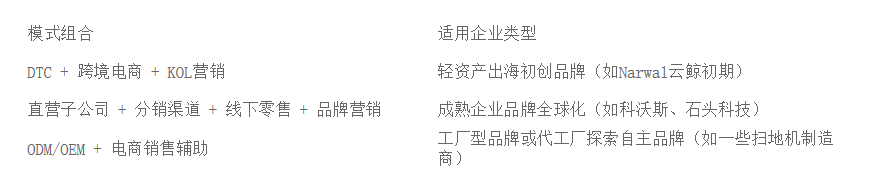

模式組合

輕資產初創品牌(如Narwal雲鯨初期)通常缺乏線下渠道和大規模投入能力,因此直接面向消費者(DTC)並藉助跨境電商平台快速觸達全球用戶,再配合KOL推動社交口碑,可在短期內低成本驗證產品和市場。

成熟企業(如科沃斯、石頭科技)擁有完善的供應鏈與資金實力,通過自建子公司管控關鍵市場,同時結合分銷商與大型零售商(Target、MediaMarkt等)鋪貨,可實現品牌與服務的本地化深耕。

工廠型品牌或代工廠(部分掃地機製造商)擅長高效生產與成本控制,藉助ODM/OEM模式外包設計或貼牌生產,再利用自建或平台電商為自有品牌輔助推廣,可在保留產能優勢的同時探索品牌增值。