廣發宏觀認為,5-7月PPI基數繼續抬高,疊加關稅帶給部分外需型行業產能利用率壓力,PPI按年降幅仍有較大概率繼續擴大。一個預示是4月PMI購進價格指數和產出價格指數按月均有較大幅度下行。這意味着在8月之前,名義增長壓力可能會階段性上升,並將對企業盈利、稅收形成傳遞。估計這一時段仍將是逆周期政策積極加碼的時段,上周出台的金融條線的一攬子政策不是全部。

摘要

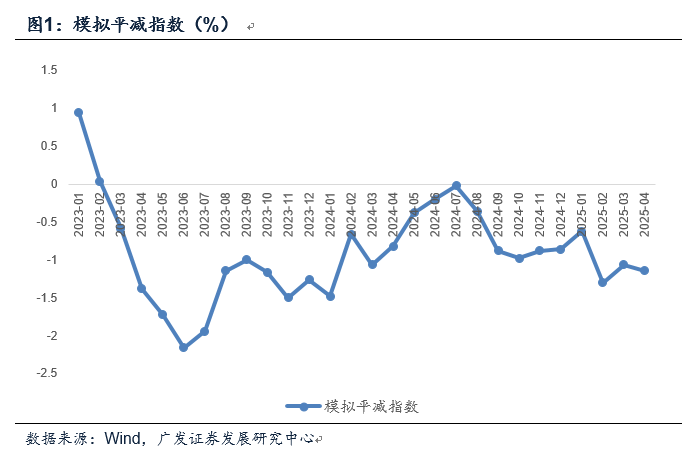

第一,2025年4月CPI按年-0.1%,持平前值;PPI按年-2.7%,低於前值的-2.5%。按CPI和PPI權重分別60%和40%模擬的平減指數為-1.14%,低於前值的-1.06%。

第二,CPI按月為0.1%,好於2-3月的按月負增。上漲的價格線索主要有三:(1)進口減少影響牛肉價格,4月牛肉價格按月上漲3.9%,按年降幅縮窄5.9個點;(2)五一假期居民出行活躍帶動假期前價格,飛機票、交通工具租賃費、賓館住宿和旅遊價格按月分別上漲13.5%、7.3%、4.5%和3.1%,漲幅均高於季節性水平,合計影響CPI按月約0.10個百分點;(3)黃金價格上漲背景下,國內金飾品價格按月上漲10.1%,影響CPI按月約0.06個百分點。

第三,價格偏弱的領域包括:(1)豬肉價格按月繼續下行,在過去7個月有6個月按月負增長;(2)交通工具價格按月為-0.3%,顯示汽車降價依然在延續;(3)酒類價格3月按月漲幅較大,4月重回按月零增長,對應按年降幅有所擴大;(4)中藥價格4月按月-0.1%,按年漲幅收窄至0.1%。中藥價格歷史上一直堅挺,過去十年(2015-2024)年度漲幅最低也有1.7%,漲幅均值為3.9%,去年下半年起放緩明顯。

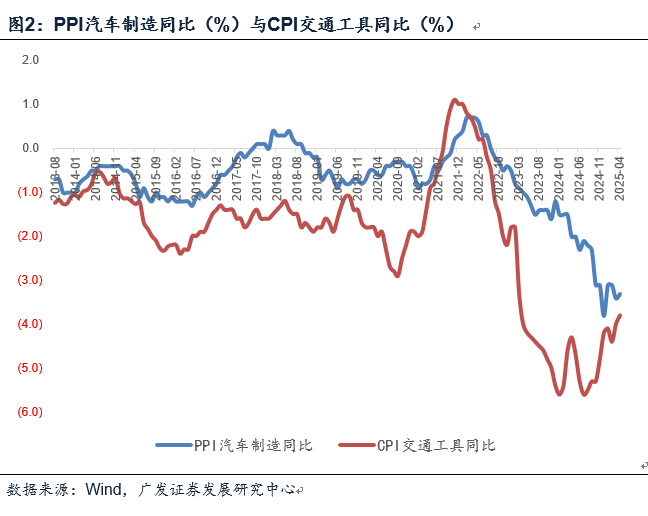

第四,PPI按月為-0.4%,持平於3月的按月降幅。從細節來看:(1)輸入性價格壓力依然偏大,4月石油和天然氣開採業價格按月為-3.1%(前值-4.4%),石油煤炭及其他燃料加工業價格按月為-2.6%(前值為-2.3%)。(2)鋼鐵依然存在去產能、控產量的必要性,黑色金屬冶煉加工業價格按月為-1.0%(前值-0.5%);(3)基建支撐水泥價格,非金屬礦按月零增長(前值-0.4%),按年降幅收窄;(4)汽車行業技術迭代和市場競爭帶來的價格下行趨勢依然顯著,汽車製造按月為-0.5%(前值-0.4%);(5)消費好轉的影響之下,一般日用品價格按月轉正,按月0.2%(前值-0.1%)。

第五,往後看,5-7月PPI基數繼續抬高,疊加關稅帶給部分外需型行業產能利用率壓力,PPI按年降幅仍有較大概率繼續擴大。一個預示是4月PMI購進價格指數和產出價格指數按月均有較大幅度下行。這意味着在8月之前,名義增長壓力可能會階段性上升,並將對企業盈利、稅收形成傳遞。我們估計這一時段仍將是逆周期政策積極加碼的時段,上周出台的金融條線的一攬子政策不是全部。

第六,5月9日出來的央行一季度《貨幣政策執行報告》在專欄6中深入探討了物價問題。央行指出「物價與貨幣之間的關係很難在傳統理論的基礎上簡單地線性外推」,「貨幣對物價發揮作用取決於供需對比情況」。簡單來說,「如果需求相對於產出上升,貨幣擴張對物價會顯現上拉影響」;但如果反過來,「增加貨幣供給,在側重增加投資、保障供給的發展模式下,反而會帶來產能和供給持續擴張,加大供過於求的失衡程度,實際上物價也難以回升」。所以「提振物價的關鍵在於擴大有效需求,暢通供需循環,打通實體經濟堵點」,而這需要「通過財政、貨幣、產業、就業、社保等各項政策協同以及改革舉措的協調配合,增強政策合力」。央行進一步指出,「價格調控思路上,也要從以前的管高價轉向管低價,從支持規模擴張轉向高質量發展,從防壟斷轉向防無序競爭「。

第七,我們理解上述闡述蘊含的一個思想就是「供需比」決定價格的方向,在供需比優化的條件下,貨幣政策擴張纔會是正向作用。在去年年底報告《引導供需比優化:2025年中觀環境展望》我們曾對供需比做過分析,我們認為提振消費、穩定地方投資、優化地產供需、引導科技和產業創新融合發展、綜合整治內卷式競爭是優化供需比的五個政策路徑,這實際上對應大消費、建築鏈、技術應用端、供給側等幾個投資上的線索。

正文

2025年4月CPI按年-0.1%,持平前值;PPI按年-2.7%,低於前值的-2.5%。按CPI和PPI權重分別60%和40%模擬的平減指數為-1.14%,低於前值的-1.06%。

2024年10月模擬平減指數為-0.98%,11月、12月分別收窄至-0.88%、-0.86%,2025年1月進一步收窄至-0.62%,2025年2月降幅擴大至-1.30%,3月和4月分別為-1.06%、-1.14%。

CPI按月為0.1%,好於2-3月的按月負增。上漲的價格線索主要有三:(1)進口減少影響牛肉價格,4月牛肉價格按月3.9%,按年降幅縮窄5.9個點;(2)五一假期居民出行活躍帶動假期前價格,飛機票、交通工具租賃費、賓館住宿和旅遊價格按月分別上漲13.5%、7.3%、4.5%和3.1%,漲幅均高於季節性水平,合計影響CPI按月約0.10個百分點;(3)黃金價格上漲背景下,國內金飾品價格按月上漲10.1%,影響CPI按月約0.06個百分點。

牛肉價格2024年10月-2025年2月按月一直為負增長,3月按月轉正為0.5%,4月按月大幅上行至3.9%。從按年來看,2025年3月為-13.3%,4月和5月分別收窄至-10.8%、-4.9%。

旅遊價格2025年2-3月按月分別為-4.4%、-5.9%,4月按月轉正至3.1%。從按年來看,2025年2月為-9.6%,3月和4月則分別為-0.9%、-0.5%。

價格偏弱的領域包括:(1)豬肉價格按月繼續下行,在過去7個月有6個月按月負增長;(2)交通工具價格按月為-0.3%,顯示汽車降價依然在延續;(3)酒類價格3月按月漲幅較大,4月重回按月零增長,對應按年降幅有所擴大;(4)中藥價格4月按月-0.1%,按年漲幅收窄至0.1%。中藥價格歷史上一直堅挺,過去十年(2015-2024)年度漲幅最低也有1.7%,漲幅均值為3.9%,去年下半年起放緩明顯。

豬肉價格2025年4月按月為-1.6%,這一分項在2024年10月-2025年4月的7個月中,除1月按月為正外,其餘均為按月負增長。

交通工具價格2025年2月-4月按月分別為-0.2%、-0.4%、-0.3%,今年前4個月累計按年為-4.1%。

酒類價格2024年11月-2025年2月按月均為負增長,2025年3月按月為0.6%,4月為按月零增長。

中藥價格在歷史上幾乎沒有過按月負增長,2024年下半年起價格偏弱,2024年9月、2025年2月、2025年4月均為按月負增長。

PPI按月為-0.4%,持平於3月的按月降幅。從細節來看:(1)輸入性價格壓力依然偏大,4月石油和天然氣開採業價格按月為-3.1%(前值-4.4%),石油煤炭及其他燃料加工業價格按月為-2.6%(前值為-2.3%)。(2)鋼鐵依然存在去產能、控產量的必要性,黑色金屬冶煉加工業價格按月為-1.0%(前值-0.5%);(3)基建支撐水泥價格,非金屬礦按月零增長(前值-0.4%),按年降幅收窄;(4)汽車行業技術迭代和市場競爭帶來的價格下行趨勢依然顯著,汽車製造按月為-0.5%(前值-0.4%);(5)消費好轉的影響之下,一般日用品價格按月轉正,按月0.2%(前值-0.1%)。

4月PPI生產資料按月-0.5%(前值-0.4%)。其中採掘工業按月-2.1%(前值-2.9%);原材料工業按月-1.0%(前值-0.6%);加工工業按月-0.2%(前值-0.1%)。

4月PPI生活資料按月-0.2%(前值-0.4%)。其中食品類按月-0.1%(前值-0.2%);衣着類按月0.3%(前值-0.1%);一般日用品類按月0.2%(前值-0.1%);耐用消費品類按月-0.7%(前值-1.0%)。

往後看,5-7月PPI基數繼續抬高,疊加關稅帶給部分外需型行業產能利用率壓力,PPI按年降幅仍有較大概率繼續擴大。一個預示是4月PMI購進價格指數和產出價格指數按月均有較大幅度下行。這意味着在8月之前,名義增長壓力可能會階段性上升,並將對企業盈利、稅收形成傳遞。我們估計這一時段仍將是逆周期政策積極加碼的時段,上周出台的金融條線的一攬子政策不是全部。

2024年1-4月PPI在低位徘徊,按年分別為-2.5%、-2.7%、2.8%、-2.5%;5-7月降幅收窄,按年分別為-1.4%、-0.8%、-0.8%;8月按年為-1.8%,降幅再度擴大。這意味着今年5-7月將面臨較高基數。

從按月來看,外需行業產能利用率的壓力可能是工業價格的一個壓制因素。在前期報告《哪些行業景氣度逆勢上行:4月PMI簡析》中,我們指出:分項指標看,從出口訂單向生產、價格、就業的傳遞鏈條較為清晰。出口訂單按月下行4.3個點至44.7,絕對景氣水平為過去10年僅好於2020和2022年4月的偏低水平,顯示了關稅落地對外需的影響。從絕對景氣度看,中游裝備製造、紡服產業鏈、醫藥、化工產業鏈景氣全面放緩,這些均是我國對外需依賴度偏高的行業。從出口訂單來看,紡服、化工、中游裝備製造降幅最大,其中紡服出口訂單按月下降44.6個點,絕對水平降至10左右,創下該行業出口訂單有數據以來(2005年)歷史最低,化工行業出口訂單按月下降31.1個點,絕對水平降至20左右,為僅好於2020年4月的歷史次低。

4月PMI購進價格指數為47.0,低於前值的49.8;產出價格指數為44.8,低於前值的47.9。

5月9日出來的央行一季度《貨幣政策執行報告》在專欄6中深入探討了物價問題。央行指出「物價與貨幣之間的關係很難在傳統理論的基礎上簡單地線性外推」,「貨幣對物價發揮作用取決於供需對比情況」。簡單來說,「如果需求相對於產出上升,貨幣擴張對物價會顯現上拉影響」;但如果反過來,「增加貨幣供給,在側重增加投資、保障供給的發展模式下,反而會帶來產能和供給持續擴張,加大供過於求的失衡程度,實際上物價也難以回升」。所以「提振物價的關鍵在於擴大有效需求,暢通供需循環,打通實體經濟堵點」,而這需要「通過財政、貨幣、產業、就業、社保等各項政策協同以及改革舉措的協調配合,增強政策合力」。央行進一步指出,「價格調控思路上,也要從以前的管高價轉向管低價,從支持規模擴張轉向高質量發展,從防壟斷轉向防無序競爭」 ——我們理解上述闡述蘊含的一個思想就是「供需比」決定價格的方向,在供需比優化的條件下,貨幣政策擴張纔會是正向作用。在去年年底報告《引導供需比優化:2025年中觀環境展望》我們曾對供需比做過分析,我們認為提振消費、穩定地方投資、優化地產供需、引導科技和產業創新融合發展、綜合整治內卷式競爭是優化供需比的五個政策路徑,這實際上對應大消費、建築鏈、技術應用端、供給側等幾個投資上的線索。

本文作者:廣發宏觀郭磊,來源:郭磊宏觀茶座 (ID:gh_15a7a9ed7121)

責任編輯:張恒星