儘管鮑威爾拒絕就主流媒體對特朗普關稅計劃(以及移民和減稅政策等)的過度宏觀經濟恐慌渲染髮表評論——這些報道已引發民主黨受訪者的恐慌,但高盛建議投資者通過原油看跌期權和黃金多頭頭寸來對沖日益增長的周期性衰退風險。

此外,他們還認為,近期四大結構性趨勢的加速(美元資產多元化、國防開支增加、能源供應去風險化、銅投資縮減)正在提升黃金和銅的長期投資吸引力。

在深入分析結構性趨勢前,高盛更聚焦四個戰術性關鍵因素:

1、被低估的衰退風險

隨着關稅緩和消息推動風險資產上漲,目前價格上行空間已有限,但市場對衰退風險的定價明顯不足。儘管90天對等關稅暫停期提供了喘息機會,但衰退概率仍異常高。我們的美國經濟團隊認為未來12個月衰退概率達45%,原因包括:政策不確定性居高不下、企業和消費者預期極度疲軟、實際收入增長可能壓縮、金融條件比數月前更緊、美國生產中斷可能性存在。

若全面衰退發生,標普500指數可能跌至4600點,美國高收益債利差或達788bp(歷史衰退中位數),短期收益率或跌破3%。建議通過黃金多頭和原油看跌期權對沖風險資產中未充分定價的衰退風險。

2、對沖工具失效

傳統對沖組合(長期美債+美元多頭)可能繼續無法抵禦股市風險。近期出現的「新興市場式反常關聯」(美股跌、美債收益率升、美元跌)表明市場擔憂美國政策行動對治理能力和制度信譽的衝擊。

3、黃金多頭對沖

對美國治理能力、避險需求及聯儲局更激進降息的擔憂,可能推動金價遠超我們當前的看漲預測(2025年底3700美元/盎司,2026年中4000美元/盎司 )。

若發生衰退,ETF加速流入或使金價年底達3880美元;在極端尾部風險(如聯儲局政策從屬地位或美儲政策變更擔憂)下,2025年底或觸及4500美元。

當前COMEX黃金淨多頭持倉處於2014年以來58%分位,建立多頭頭寸的時機具吸引力。

4、原油看跌期權對沖

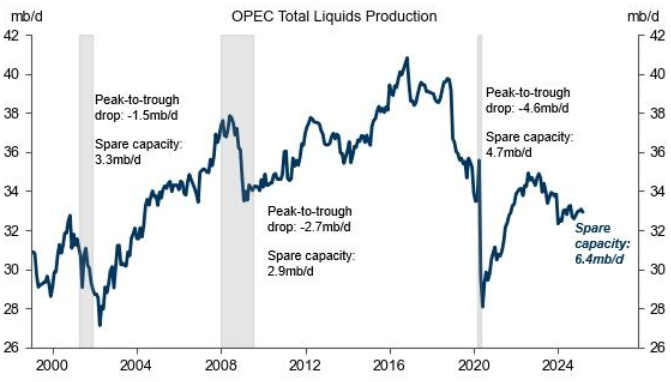

在我們無衰退的基準情景中,2025年剩餘時間布倫特/WTI原油均價預計為63/59美元,2026年為58/55美元。但通過賣出看漲期權孖展買入看跌期權(或價差)仍具吸引力。因OPEC供應量下降幅度可能小於過去三次衰退期270萬桶/日的峯谷降幅,油價在下輪衰退中的跌幅或超過相對於全球經濟增長放緩的程度。

根據我們的OPEC政策基線預測(即解除70萬桶/日的減產),我們估計,在美國經濟衰退的情況下,2026年的布倫特平均價格為53美元/桶,在全球經濟放緩的情況下為47美元/桶。如果OPEC+220萬桶/日的減產計劃完全解除,加上全球經濟放緩,我們估計布倫特油價在2026年下半年可能會跌至40美元/桶以下。

建議投資者賣出2026年6月75美元/桶的布倫特看漲期權,並買入55/45美元/桶看跌期權價差。高閒置產能限制油價上行空間,而美國頁岩油在低價時形成的支撐使下行風險顯著但非極端。

除2025年周期性疲軟外,四大結構性趨勢正提升黃金和銅的長期吸引力:

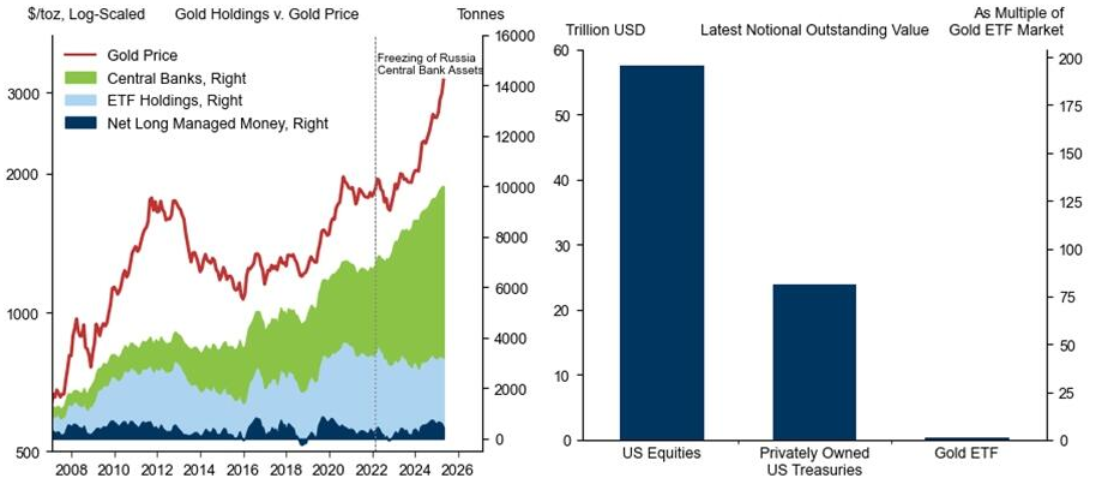

1、美元資產多元化

美元已開始貶值,且仍有下跌空間。美國政策變化可能導致企業利潤和家庭實際收入增長放緩,美元資產超額回報減少,加之當前美元資產配置處於歷史高位,私人投資者持續減持美元資產意願增強。

官方部門外儲多元化和央行購金量自2022年來增長五倍,推動金價上漲76%。我們預測隱含央行購金量將小幅放緩但仍強勁,但未計入私人投資者大規模轉投黃金的情境。由於黃金市場規模小(全球黃金ETF規模僅佔美債1%、標普500市值0.5%),私人投資者即便小幅配置調整都可能引發金價大幅上漲。

美元走弱不僅反映中歐刺激預期,也預示美國增長前景疲軟。但美元貶值將提振以美元計價、需求重心非美國的商品(特別是工業金屬)的全球需求。

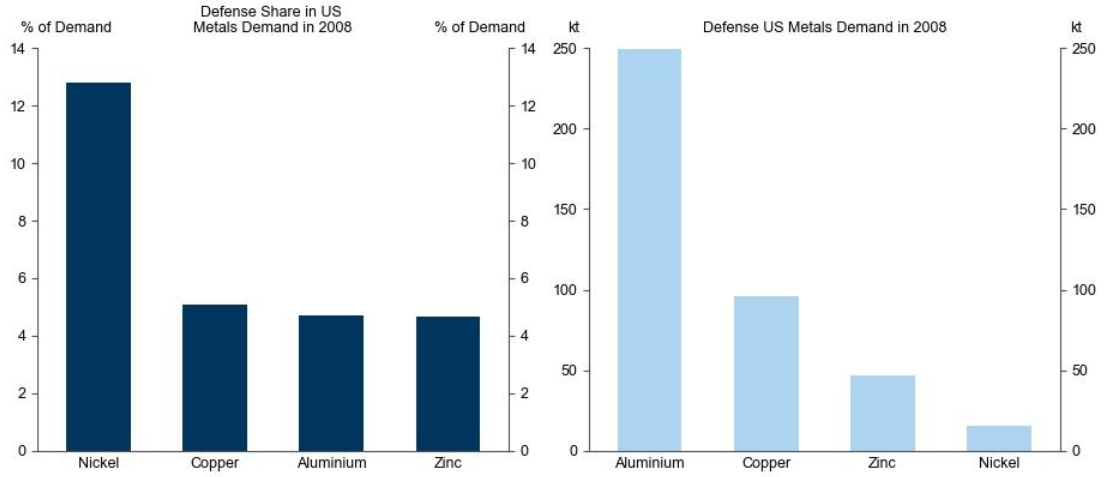

2、國防開支

歐美軍事擴張將支撐工業金屬需求。歐洲未來5年國防開支或從GDP的2%升至3%,特朗普政府也暗示將要求盟友增加軍費。我們估算國防領域佔美國銅、鋁、鋅需求的5%,鎳需求的13%。因銅是美國防部第二大耗材,預計2025年中將對其加徵25%關稅,建議做多2025年12月COMEX-LME銅套利。

3、能源去風險化

美國將油氣出口作為地緣博弈工具的做法,可能引發能源中斷和價格飆升,促使各國通過電氣化加強能源安全(因可再生能源/煤炭比油氣更易本土獲取)。預計2024-2030年電氣化將使全球銅需求年增長率提高約2個百分點。

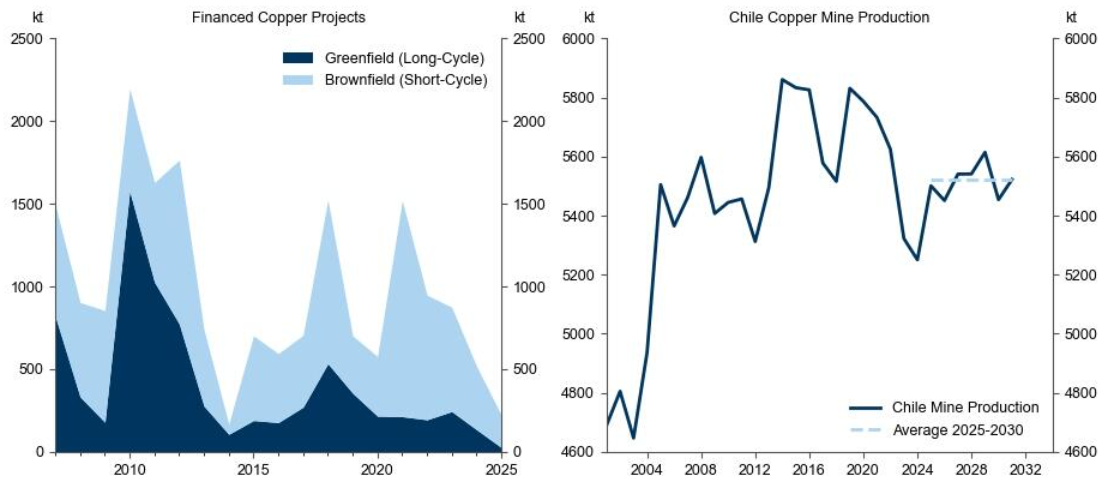

4、銅投資縮減

2025年全球GDP疲軟或使銅短缺推遲至2026年,預計2025Q3銅價將跌至8300美元/噸的成本支撐位。但南美礦產量年初疲軟、資本支出長期不足等因素支撐我們觀點:若無衰退,2026年底銅價或回升至10600美元/噸(智利棕地投資所需價位)。

在衰退情境下,銅價或跌至6750美元/噸,較7500美元成本支撐線低10%。這與前幾次經濟大衰退期間觸及的低點一致。