作者丨Oliver Rodzianko

編譯 | 華爾街大事件

AppLovin(NASDAQ:APP)2025 年第一季度創紀錄的業績凸顯了其在人工智能驅動創新戰略的推動下,廣告行業可能迎來重大變革。出售遊戲資產並利用所得資金髮展其高利潤、人工智能驅動的廣告業務,是一項精明之舉,能夠帶來巨大的運營槓桿。40% 的收入增長,其中廣告收入增長了 71%,證明了 AppLovin 向人工智能和高級分析戰略轉型的正確性。嚴格的管理制度和 Axon 引擎的增強增強了 AppLovin 的護城河。投資者需要將 AppLovin 積極轉向高利潤、高增長模式視為一個信號,表明其應該抓住快速增長的數字廣告市場帶來的鉅額回報。

AppLovin 宣佈,得益於廣告業務的爆炸式增長以及戰略性地重新聚焦人工智能廣告,2025 年第一季度業績表現穩健。總收入按年飆升 40%,達到 14.8 億美元,其中廣告收入飆升 71%,達到 11.6 億美元的歷史新高(佔總收入的 78%),這得益於人工智能驅動的廣告定位改進以及應用開發者支出的增加。調整後 EBITDA 飆升 83%,達到 10.1 億美元的歷史新高,利潤率大幅上升至 68%(按月增長 600 個點子),展現出強勁的運營槓桿。GAAP 淨收入按年幾乎翻倍,達到 5.76 億美元,減值支出為 1.89 億美元;每股收益大幅飆升至 1.67 美元(去年同期為 0.67 美元)。自由現金流按年增長 113%,達到 8.26 億美元(EBITDA 轉換率為 82%),從而實現了 12 億美元的回購。

從戰略上講,AppLovin 退出了遊戲業務(以 4 億美元出售給 Tripledot 後,AppLovin 持有20% 的股份)。這提升了利潤率,並使 AppLovin 重新專注於其增長驅動型廣告技術平台。AppLovin 已做好準備,在移動和網頁廣告市場獲得可觀的份額。

將移動遊戲業務剝離給 Tripledot 是精簡公司核心廣告技術的明智之舉。4 億美元的出售收益將增強 AppLovin 本已強勁的流動性,並可能用於進一步回購或償還債務。此外,這筆現金還可用作戰略儲備金。收購方 20% 的股份仍將使 AppLovin 能夠從出售的遊戲業務中獲得一些收益。應用業務約佔第一季度收入的 22%,但僅佔調整後 EBITDA 的 6% 左右。剝離該業務將提升合併利潤率和增長率。

隨着遊戲的退出,AppLovin 目前正全力專注於其 AI 驅動的廣告變現平台,這也是其近期成功的引擎。管理層強調,其「唯一的財務激勵是為廣告主帶來可衡量的收入和盈利能力」。AppLovin的 Axon 引擎使移動遊戲廣告主能夠以盈利的方式擴大用戶獲取支出。在第一季度,Axon 模型的改進帶來了顯著的成果,客戶能夠通過 AppLovin 增加廣告支出,同時保持強勁的投資回報率。此外,該公司還受益於其全新網頁廣告解決方案(於 2024 年底推出)的首個完整季度貢獻;這開闢了移動應用環境之外的新興收入來源。

展望未來,AppLovin 將繼續改進其機器學習模型(與 Axon 相關),並將其解決方案擴展到更廣泛的廣告主類別(尤其是電商和網頁廣告)。第二季度,AppLovin 將面向部分客戶推出自助服務界面,允許廣告主自主設定目標、預算和創意資產,其餘部分則交由 AppLovin 的 AI 處理。鑑於 AppLovin 目前服務的潛在市場不到 0.1%,因此在新客戶獲取方面擁有巨大的發展空間。此外,AppLovin 將通過簡化廣告主使用 AI 生成和優化廣告創意的流程來增強自動化和測試能力;這可能會進一步改善廣告活動效果並吸引更多廣告支出。未來,廣告收入將真正成為公司業務的 100%。

該公司受益的主要長期催化劑之一是廣告支出轉向高投資回報率渠道的宏觀趨勢。2024年,全球廣告支出將達到1.1萬億美元(按年增長7.3%),其中數字廣告目前佔總支出的72%,且仍保持兩位數增長。在數字領域,移動廣告是增長最快的細分市場之一,預計年增長率高達15%。AppLovin將從這些趨勢中獲益匪淺。

隨着遊戲部門的剝離,AppLovin 的廣告業務將佔據其全部收入。預計隨着公司繼續擴展 Axon AI 引擎並拓展新市場,到 2026 年,其年有機收入將保持 20-30% 的增長。鑑於 2025 年第一季度的增長勢頭以及第二季度 11.95 億至 12.15 億美元的廣告收入預期,我們預計 2025 年將是一個過渡年(因為遊戲收入的下滑抵消了部分廣告收入的增長),但到 2026 年中期,AppLovin 的 TTM 收入預計將達到約 60-70 億美元,全部來自其高增長的廣告技術業務。

隨着低利潤率應用市場的退出,預計EBITDA利潤率將保持在60%左右,甚至有望攀升至70%。預計2026年中期EBITDA約為45-48億美元,這意味着利潤率約為69%,與第一季度的68%持平。淨利潤率應受益於運營槓桿和潛在的外部利好因素(例如,降低企業稅率和放松管制),到2026年可能達到40%左右。因此,預計2026年中期的淨利潤(基於過去十二個月的數據)約為29億美元。

經濟背景也強勁。美國新政府的減稅、放松管制和關稅調整等親商政策,正如財政部長斯科特·貝森特(Scott Bessent)所說,「是旨在推動美國經濟長期投資的引擎中相互關聯的部分」。2025 年共和黨稅收法案旨在擴大研發抵免,並將科技投資的 100% 費用化,這可能會減輕 AppLovin 的稅負並提高淨利潤率。我已經將 2025 年末和 2026 年相對有利的大環境納入考量,儘管這並非沒有風險。

分析師給出的12個月目標價為每股500美元。預計2026年中期,TTM GAAP每股收益約為9美元。這假設淨利潤為29億美元,股票發行量約為3.35億股。考慮到積極的宏觀因素和AppLovin持續的長期增長,57.5倍的市盈率在我看來較為保守。

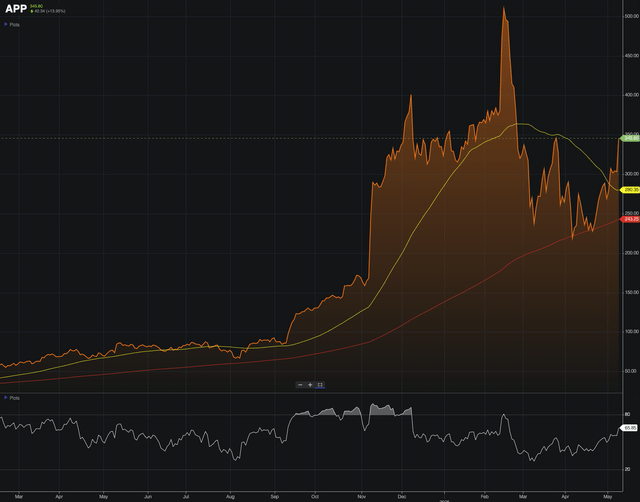

從技術面來看,該股在從近期關稅引發的宏觀恐慌暴跌中復甦後,目前交易良好。如下圖所示,該股目前交易於50日和200日移動平均線上方。14日RSI為66,這確實表明盈利公布後市場情緒略高,但即使近期出現小幅回調,預計該股仍將繼續大幅上漲,並在中期內實現較高的Alpha值。

AppLovin 的增長軌跡確實引人注目,但投資者應謹慎權衡幾個關鍵風險。

AppLovin 的績效營銷模式嚴重依賴於精細的用戶數據;任何類似於蘋果公司2021 年推出的應用追蹤透明度 (ATT) 計劃或谷歌即將推出的 Android 隱私沙盒的隱私監管收緊,都可能阻礙其用戶級的定位能力。即便如此,在現任特朗普政府的領導下,監管措施很可能對該公司有利。

經濟周期性也帶來了重大風險。廣告支出本質上對美國經濟衰退非常敏感,這可能導致廣告商/客戶削減預算,從而影響AppLovin的收入增長。此外,AppLovin仍然高度專注於移動遊戲廣告,這增加了其受遊戲行業不利趨勢影響的風險。

競爭因素也十分嚴峻。谷歌和 Meta 等主要平台將積極發展類似的人工智能驅動的定位方法。此外,還有 Unity 等專業的廣告技術競爭對手。這種競爭激烈的市場帶來了市場份額風險,並給 AppLovin 的研發部門帶來壓力,迫使他們開發卓越的 IP,而不是過度投資於短期競爭優勢。

憑藉2025年第一季度的出色表現,AppLovin在人工智能廣告領域的領導地位進一步鞏固。出售遊戲業務帶來的收入簡化了運營,大幅提升了利潤率,並與公司的戰略議程相契合。持續的創新(尤其是機器學習能力)使AppLovin在快速擴張的全球數字廣告市場中佔據了相當大的市場份額。儘管監管和競爭對手的威脅依然嚴峻,但第一季度業績帶來的財務增長勢頭和清晰的戰略規劃值得樂觀展望。

投資者對AppLovin及其廣告技術領導地位的戰略再平衡充滿信心。AppLovin股票是實現中期可觀阿爾法收益的有力選擇。