文 |節點財經 十一

日前,民生銀行呈現了一份難得的「開門紅」2025 年一季報:營業收入368.13億元,按年增長7.41%,實現八個季度以來的首次按年正增長,且增幅不低。同時,還實現了淨利息收入、淨非息收入、存款總額、貸款總額等多維按年正增。這讓人們回憶起,十年前它的輝煌時代。

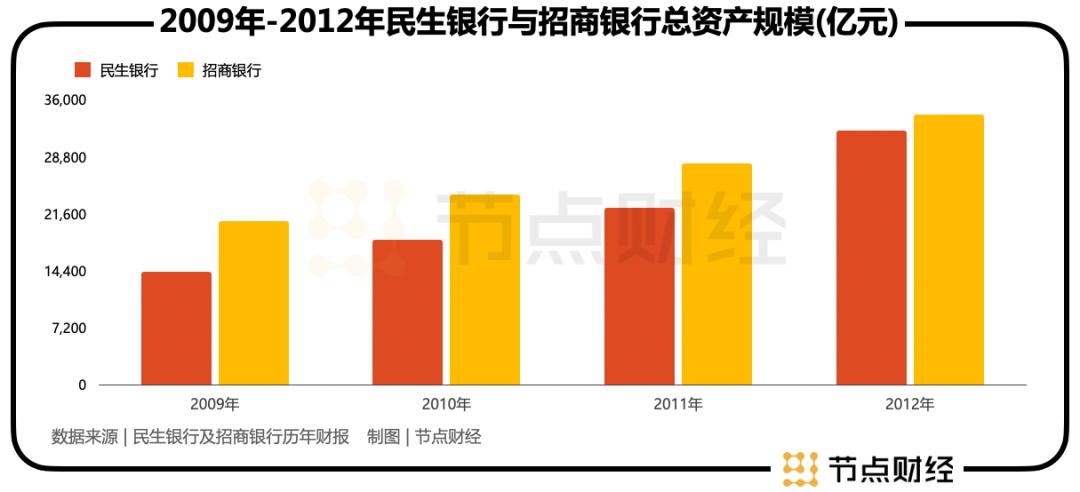

2014年以前,民生銀行憑藉小微業務在股份行中異軍突起,小微之王聲名遠揚。甚至在2012年,無論資產規模還是營業收入,民生銀行都幾乎實現了對零售之王招商銀行的逆襲。一時間,風光無限。

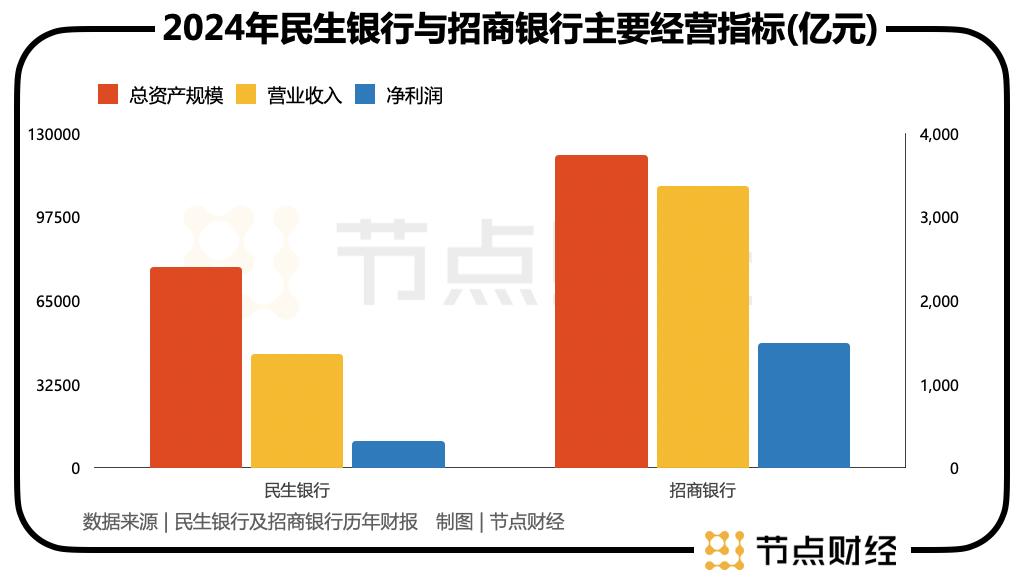

不過到了2024年,民生銀行營業收入1362.90億元,連續四年下降,幾乎回到十年前的水平;淨利潤327.22億元,更是創12年來新低,在股份行中墊底。反觀招商銀行,營業收入3374.88億元,淨利潤1495.59億元,在股份行中一路領跑,零售之王的美名依舊。

那麼,看似重振營收的2025年一季度,會是民生銀行的又一個重大拐點麼?

01 曙光初現,問題仍多

細看民生銀行 2025 年一季報,拉動營收增長的主要是淨非息收入,按年增長19.34%,而淨利息收入僅按年增長2.49%。淨非息收入中,手續費及佣金收入按年減少3.94%,而其他非息收入大增43.79%。其他非息收入的大頭是投資淨收益,這說明其賣出了部分浮盈的債券,從而實現了資本利得。

然而,這樣的收入實現方式難以長久。一來,存量高息債券並非取之不盡用之不竭,若耗盡殆盡則將失去一個調節利潤的利器。二來,如此操作也將面臨買入債券的壓力以維持金孖展產規模,一旦利率上行,可能迅速消耗掉現有的浮盈,甚至承擔浮虧的風險。

同時,一季報的其他數據雖顯示了部分積極信號,但總體還是差強人意。

比如,雖資產和負債按年雙增,但增幅僅0.72%和0.60%,相對微小,且按月為負,規模拓展不算樂觀。

又如,雖存貸按年雙增,分別增2.44%和0.48%,且存款增速高於負債,說明負債結構有所優化;但存款增速同時也高於貸款,且貸款增幅相較主要競對銀行尤顯微小,說明其信貸拓展仍然受阻。

再如,不良率和不良餘額按年提升,可見資產風險還在繼續暴露。

此外,在營收正增之際,民生銀行的營業利潤和淨利潤仍按年減少。

如果,再看數據維度更為細緻的2024年年報,會發現民生面臨的問題恐怕還不止前述的全年營收利潤堪憂。

年報數據顯示,資產質量上,其不良出清仍需時日,地產、小微等貸款不良高企,遷徙率等領先指標並未好轉;風險抵禦上,資本充足率水平偏低,內生動力不夠,撥備覆蓋率處同業下游;負債結構上,高成本負債佔比依舊過高,直接影響其淨息差等等。

以上種種,都讓人暫不敢確信其發展拐點的來臨。同時,也讓人不禁想問,曾經的小微之王如今怎麼如此孱弱?部分答案也許隱藏在更久遠的行史中。

02 成也小微,敗也小微

讓我們先把目光投向民生銀行小微業務瘋狂擴張的年代。

2008年前後,民生銀行確立了差異化發展路線——聚焦小微金融。民生銀行憑藉「一圈一鏈」獨特的批量獲客模式,小微貸款規模迅速增長,「小微之王」的美名也由此而來。

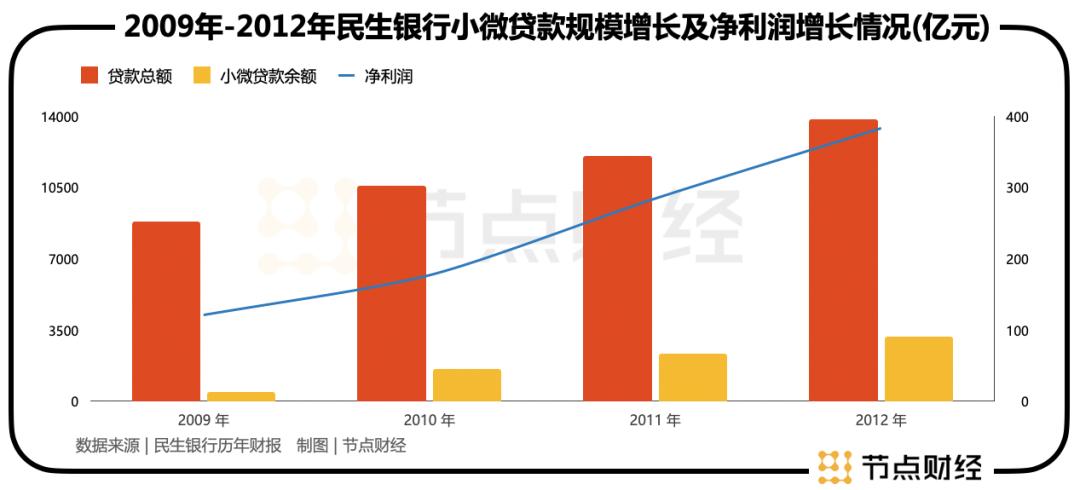

2009年至2012年,其小微貸款餘額從不足500億爆發式增長到3169.51億,短短3年時間增長了5倍以上,小微貸款佔比從5%增長至23%,而淨利潤也增長了2倍以上。

更讓人眼紅的是,小微貸款業務還顯著拉升了民生銀行整體貸款收益率,淨息差幾乎領跑股份行,同時不良率還維持在低位。可以說,在這段時間內,民生銀行賺錢賺到手抽筋。

就在民生銀行小微金融如日中天之時,危機悄然來襲。

2013年,其資產減值損失按年增長41%,並在2014年進一步擴展到62%,撥備覆蓋率從2012年末的314%迅速下降至2014年末的182%,同時不良貸款餘額不降反升——各種跡象表明,小微業務開始出現問題了!雖然小微貸款規模還在持續增長,但民生銀行的資產收益率,淨息差等都開始回落。

2014年後,民生銀行小微貸款規模持續壓降,不良貸款持續覈銷。然而暗流業已湧動,其不良貸款率和撥備覆蓋率持續承壓,成為橫亙在發展道路上的攔路石。

回首這一段瘋狂的歲月,表面看,最開始幾年,民生銀行確實喫到了小微金融藍海的紅利,但在進行狂歡之時,它似乎忘記「高收益=高風險」這一不變真理,忘記了銀行經營的特點是「收益前置、風險後置」。小微業務模式的創新終究還是出現了缺陷,在經濟周期的陣痛中,小微之王的神話就此落幕。

03 鳳凰涅槃,重生卻難

在小微業務上的折戟,讓民生銀行不得不重新規劃其戰略方向,尋找出路。自2014年起,民生銀行就開始了變革破局的探索。

戰略層面上,改革計劃不斷提出,從2015年的「鳳凰計劃」和《中國民生銀行中長期發展戰略(2016-2025)》,到2018年的「改革轉型暨三年發展規劃整體實施方案」,再到2021年的《五年發展規劃(2021-2025)》。

管理機制上,有以事業部體制機制改革為代表的市場營銷體系改革,以規模結構持續優化為目的的資產負債管理提升,還有以優化風控架構為抓手的全面風險管理體系建立等等。

業務層面上,其在公司、零售、金融市場等方面均有嘗試,包括通過科技賦能提升產品創新和服務能力,通過客羣經營帶動業務協同並提供綜合服務,通過推動輕資本轉型擴大中間業務收入、節約資本佔用等等。

在《節點財經》看來這些美麗的願景,在每一年的年報均有所側重和體現,甚至有些方向和做法也為同行所採用、實踐併成功。然而,對於民生銀行而言,10年求索後並未涅槃重生,反而歷經了其他磨難。

在2014年之前,民生銀行較重視房地產相關業務,並在此後將其作為替代小微業務的資產投向之一。2018年和2019年,其房地產貸款餘額增長超過2000億元,並在2019年末高達4761.99億元,在貸款中佔比超過15%。

後面的故事大家都知道了,以恒大為代表的地產企業相繼暴雷,揭開了民生銀行房地產不良貸款的遮羞布。2024年末,其房地產貸款餘額3334.39億元,其中不良貸款166.98億元,不良率超過5%。

而民生銀行的信用卡業務也從2016年開始進入高速發展期。特別是2017、2018這兩年,每年髮卡量超過1000萬張,信用卡貸款餘額每年增加近1000億,貸款佔比也從2016年的約8.4%提升至2019年的約13.8%。但好景不長,2019年信用卡不良率開始抬頭,接下來的3年疫情更是讓個人信用加劇暴露。

04 天時地利、獨缺人和

《節點財經》認為,民生銀行不缺轉型藍圖,也提出過不少在今天看來很有預見性的業務方向,可是為何至今仍未恢復元氣呢?也許有人認為其仍消化不良、也許有人歸咎於其戰略執行力,也許有人認為其運氣實在太差……但這些困難和問題是所有銀行在經營過程中都會遇到的,我們不禁要問一句,為什麼民生銀行至今仍難出泥淖?

試問,在銀行中什麼是最寶貴的?是人。是眼光獨到的人,是執行有力的人。謀劃好的戰略要人,落實好的戰略還是要人。民生銀行最困難的時候,恰恰缺少的是人和。

❶股東不和

作為中國第一家主要由民營企業發起設立的商業銀行,民生銀行從成立伊始股權就較為分散,初始目的是為了相互制衡,雖然在上市時做過調整,但直到現在,也沒有控股股東。在銀行進行這樣的股權結構安排恐怕好處有限,在困難時期更顯艱難。

首先,話事人的缺位,成為了民生銀行公司治理的缺環,也讓其容易成為資本大鱷在二級市場圍獵的對象——前些年泛海系、安邦系等相繼舉牌民生銀行的情景還歷歷在目。

其次,缺少股東的有力支持,民生銀行在業務競爭上甚至與城商行相比也優勢不顯,不僅吸儲困難,好項目也輪不上,資本補充也困難重重。

再者,也是最重要的方面,股東們都對民生銀行的貸款虎視眈眈,泛海系、東方系,一個個都把民生銀行當成了提款機,截至2024年末,民生銀行披露的關聯貸款仍高達730.56億元。

❷上下不齊

戰略規劃不斷改變。民生銀行最不缺的就是戰略規劃,從年報披露看,轉型時期的三年規劃年年寫、年年變,今年還是服務「兩大一優」,明年則又回到民企戰略,轉過年則又是其它。頻繁的戰略變化,上行無法下效,執行層面的人員跟不上快速的變化,連客戶都被搞得暈頭轉向。

機構人員不斷調整。服從於戰略規劃,機構和人員也不斷進行着調整,以銀行最重要的公司部為例,三年間竟然四易其名稱和職責,難怪有人打趣道:「可能休個年假歸來,部門就已經不在了。」兵不知將將不知兵,業務發展缺乏連續性,合規管理缺位自然是難以避免的。

事業部與分行爭利。事業部制可以說是民生銀行的一大特色,其獨特的激勵機制曾經幫助民生銀行迅速開疆拓土,平安、浙商等銀行曾紛紛效仿。但當「做強分行」戰略實施後,事業部與各地分行客戶交叉重疊,加劇了不同機構對客戶的爭奪,這本質上是內部權力界定混亂引起的內耗。

❸人心浮動

狼性文化,收益風險難兩全。狼性文化,是對10年前民生銀行客戶經理營銷客戶時的能力刻畫。這樣的風格體現在業務拓展上,當然是敢闖敢衝,但若用在銀行的風險管理上,則易釀成不良後果。回顧民生銀行小微貸款、房地產貸款和信用卡貸款幾近瘋狂的增長速度,風險管理形同虛設。

拿來主義,人才聚散難有長。外來的和尚好唸經,在民生銀行也如此。業務擴張太突然,最好的方式是挖人,連帶着業務一起挖,能用錢解決的事就不是事。就是這樣,員工衝着「錢」來了,也是這樣,需要共患難時,人走了,還是這樣,某一領導離職時,一批人也走了。

人才培養,又一個紙上戰略。人才培養的相關內容每年都會出現在民生銀行的年報上,但也僅此而已。一邊是因早年擴張、拿着奇高的薪酬、盤桓在中高層的「領導們」,一邊是後期入行的、期待着遲遲不能兌現職業通道改革的「員工們」,共同構成了一幅死氣沉沉的畫面。

結語

2025一季報的部分數據確讓民生銀行似乎迎來了一絲曙光,同時在2024年年報中,在依舊沉重的不良壓力和脆弱的風險管理之外,也展現了它的不屈不撓:它正在努力進行人才梯隊建設,正在努力調整貸款結構,正在努力壓降高息負債,正在努力覈銷不良貸款,正在努力……

當四大行富有經驗的銀行家匯聚,當人事改革從紙面落到現實,當業務開展同時兼顧風險與收益,當包袱不斷在發展中得到解決,或許此時,我們確實可以期待民生銀行這一次的破局重生。

大風起於青萍之末,希望2025年是民生銀行新的起點。

*題圖由AI生成