來源:芝能汽車

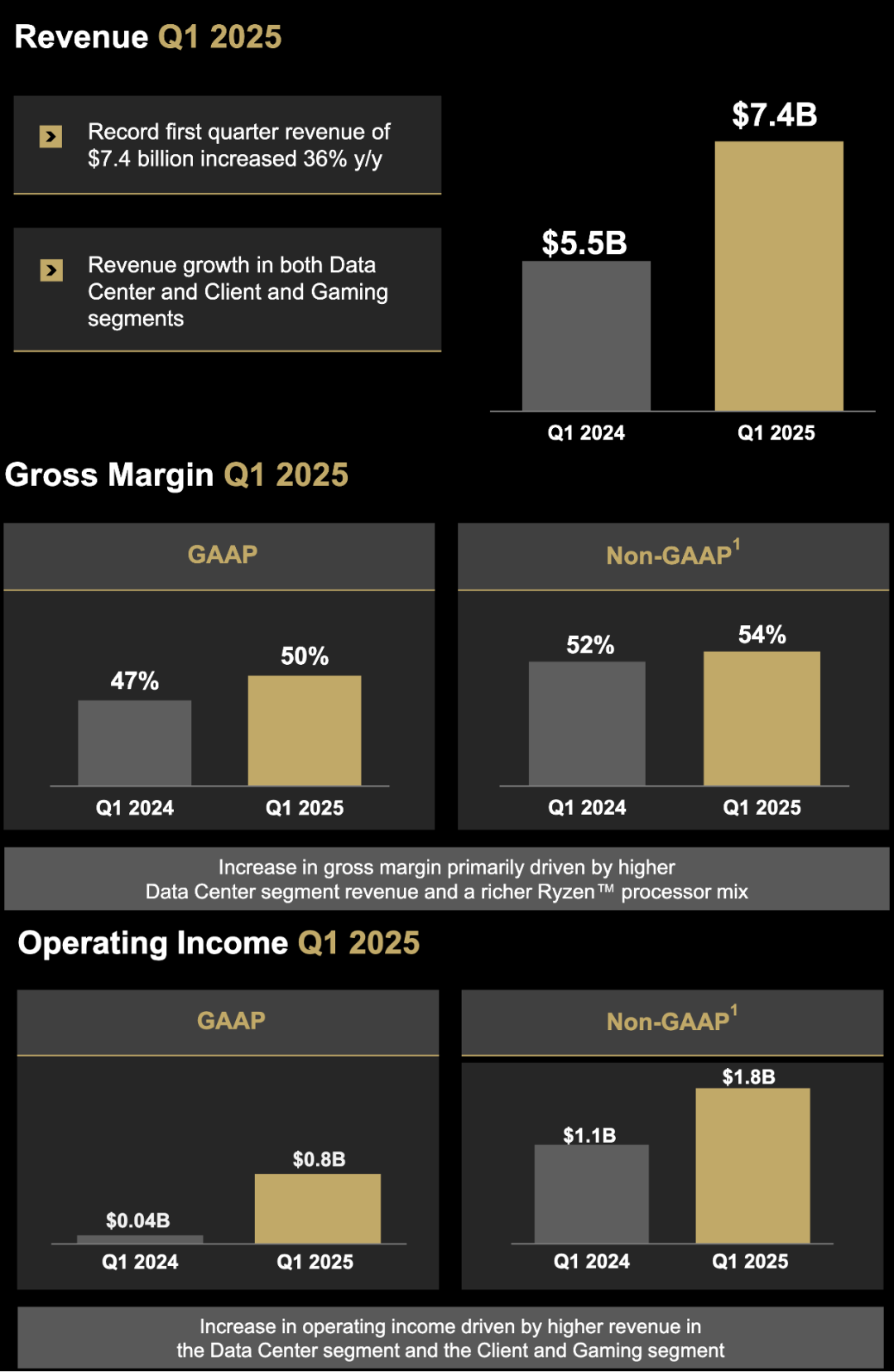

在2025年第一季度財報中,AMD交出了一份超預期的答卷:營收達74.4億美元,按年增長35.9%;核心經營利潤按年暴增170%。

亮眼表現背後,是其客戶端CPU業務對英特爾的持續「搶佔」,以及數據中心CPU市場的穩定擴張。

然而,在x86 CPU市場已站穩腳跟,AI GPU業務卻仍處「青黃不接」階段,MI350、MI400成市場高度關注的突破點。因MI308出口受限帶來的銷售干擾也令未來兩個季度承壓。

在「對內卷英特爾、對外卷英偉達」的戰略博弈中,AMD是否已經找到了破局之道?

AMD的核心業績解析

AMD在2025年Q1實現營收74.4億美元,遠超預期的71億美元,淨利潤為7.1億美元(增長476%),核心經營利潤達到11.2億美元(剔除影響),按年增長170%,這個業績具備強勁的基本面彈性。

業績高增的核心動力來源於兩大業務板塊——客戶端與數據中心,合計營收佔比已達80%。

◎ 客戶端業務尤為突出,收入按年大漲67.7%至22.9億美元。在全球PC市場整體回暖(出貨量按年+5%)的大背景下,AMD憑藉銳龍系列CPU的持續上攻,顯著提升了桌面和筆電市場份額,實現了對英特爾的「局部反超」。

◎ 數據中心業務營收為36.7億美元,按年增長57.2%,受益於EPYC服務器處理器的持續放量,相較於CPU的持續爬坡,數據中心GPU按月略有下滑,市場更期待MI350和MI400能助其打開AI市場新局面。

AMD本季度毛利37.4億美元,按年提升45.9%,GAAP毛利率達50.2%,較上年同期提升3.4個百分點,仍低於市場期望的52.2%。

但公司指出,若剔除貿易限制對MI308庫存帶來的減值影響,non-GAAP毛利率可達54%,實際運營效率優於市場預期。

◎ 費用方面,研發支出達17.3億美元,按年增長13.3%;

◎ 銷售及管理費用為8.9億美元,按年增長42.9%。

兩者合計經營費用按年增長22%,低於毛利潤增速,帶動整體核心利潤率上行至15.1%。

對先進AI芯片出口的限制,正成為AMD短期增長的不穩定因素。MI308作為面向中國市場的「特供版」,目前仍需額外許可證,披露大約8億美元庫存將受限制,按47%毛利率估算,相當於約15億美元的銷售額受到波及,對Q2業績構成「隱性」衝擊。

AMD將Q2營收預期定在71-77億美元之間(中值74億美元,與Q1持平),並明確已計入7億美元的負面影響,但若無出口限制,實際營收本有望達到78-84億美元,實現按月5%-13%的增長。

◎ 營收:約 74 億美元,上下浮動 3 億美元;

◎ 毛利率 :含 8 億美元庫存費用時約 43%;剔除這筆一次性費用約 54%。

業務結構進化:

CPU攻城略地,GPU突破待解

客戶端業務是本季增長最迅猛的板塊,67.7%的按年增長遠超全球PC市場的5%增幅,得益於AMD在主流市場的出貨放量,更說明其CPU性價比優勢已被OEM廠商和消費者廣泛認可,特別是在AI PC與高性能遊戲本等細分賽道中,銳龍處理器正獲得更多采用。

◎ 在桌面CPU市場,AMD已實現對英特爾的反超;

◎ 筆電端也正在縮小差距,AMD有望繼續鞏固這一優勢,形成對英特爾的持續進攻。

數據中心業務依舊是AMD營收佔比最大的部分,本季度按年增長57.2%,其中CPU部分表現穩健。

EPYC系列(Genoa、Turin)持續蠶食英特爾至強處理器市場份額,預計市場份額已由過去的10%提升至超過20%。但真正受市場高度關注的是其AI GPU產品線。

MI325X已實現量產,但仍難以在訓練和推理市場與英偉達的H100、H200正面抗衡,下一代產品MI350預計將於2025年中期提前量產,MI400則計劃於2026年推出。

這意味着,在AI基建大周期加速推進的窗口期,AMD短期仍需忍受「GPU真空期」的陣痛。

對GPU產品的佈局已有深化動作。近期收購服務器廠商ZT Systems,為其AI GPU系統解決方案(如MI400配套系統)打下重要基礎,將有望增強其AI產品端到端的交付能力。

AMD在2025年第一季度的財報再次證明了其已經從傳統PC芯片廠商蛻變為全棧半導體平台公司:不僅在x86 CPU領域穩步反超英特爾,更在AI加速領域向英偉達發起挑戰。

CPU方面,公司已基本站穩高端市場,未來靠產品升級與AI PC趨勢還有望進一步擴大份額。GPU方面,雖然當前仍處於「戰略投入期」,但MI350與MI400的陸續登場,或將成為其AI GPU市佔率突破的關鍵轉折點。

在軟件生態、GPU兼容性、HBM供應鏈等方面補足短板,方能在AI服務器市場打出漂亮的「組合拳」。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。