虎牙的財報,騰訊還看嗎?

來源:略大參考

對股東來說,虎牙財報裏最重要的數據或許是這一項:截至2025年3月31日,公司持有的現金及等價物、短期存款及長期存款爲人民幣62.546億元。

作者|楊知潮

虎牙2025年一季報發佈前夕,一位虎牙股民在投資平臺上感慨:不管財報如何,先把分紅拿到手。

股票交易平臺顯示,兩個月後,虎牙即將除權一筆高達每股1.47美元的暴力分紅,按照當前股價,股息率接近40%。此外,虎牙今年還有一筆1.43美元的特別分紅——截至財報當天收盤,虎牙的股價也只有3.74美元。對投資者來說,相比這種分紅,業績的優先級的確低了很多。

而這或許也是大股東的想法。

2023年年中,虎牙創始人董榮傑離開,騰訊系高管徹底接手管理後,虎牙發佈了一項轉型計劃:將成爲一個遊戲廣告平臺、遊戲分發平臺、遊戲道具售賣平臺。

但從數字來看,虎牙真正的轉型方向更像是“股東的提款機”:

兩年過去,虎牙2025年一季度的遊戲相關服務、廣告及其他收入(下簡稱“遊戲服務”)僅爲3.7億元,而鬥魚去年四季度這一業務的收入都超過了4億元。

但從2023年開始,虎牙連續進行了多筆分紅和回購,算上已經實行的,和公告計劃的,總額約爲8億美元,接近虎牙目前的總市值。與此同時,虎牙一季度的三大費用全部下降,更多的資金並沒有投入到業務之中,而是分給了股東。

01 騰訊還會在乎這份財報嗎?

不怪股東不關心,虎牙財報裏的亮點的確有限。

一季度,虎牙收入爲15.086億元,同比基本持平。儘管銷售和營銷費用大幅度減少了20.4%,但毛利率的下滑下,虎牙還是遭遇了運營虧損,虧損額爲5960萬元。最終靠着6490萬元的利息收入,虎牙才實現90萬的季度淨利潤。

直播下滑帶來的整體下滑已經是無可避免,眼下,對虎牙和騰訊來說,更重要的業務或許是第二增長曲線遊戲服務。

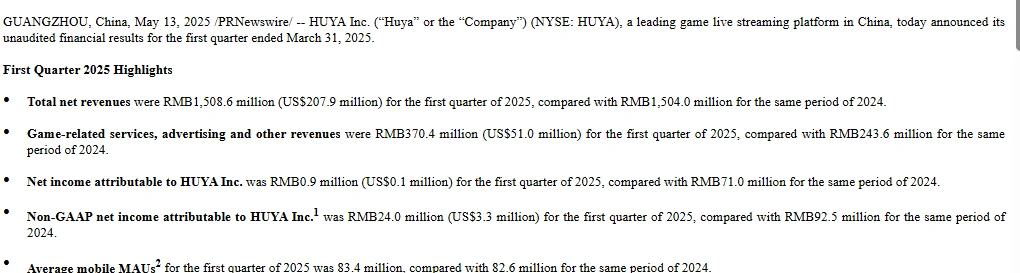

在一季度報裏,虎牙也將其作爲核心亮點披露:遊戲相關服務相關收入爲3.7億元,同比增長超過了50%。

圖注:虎牙的財報裏,第二句就是遊戲相關服務收入

圖注:虎牙的財報裏,第二句就是遊戲相關服務收入不過遊戲服務是個新業務,收入基數較低,與去年同期的比較意義有限。更好的對比對象或許是鬥魚——鬥魚最新的2024年四季度,這一收入爲4.1億元,高於虎牙同期的數據,也高於虎牙今年一季度的數據。

鬥魚之外,虎牙遊戲服務收入的另一個比較的對象,則是騰訊的投放支出。

——畢竟當下的虎牙是一個以騰訊爲中心的平臺。

2023年年中,騰訊副總裁林松濤接手董事長的位置,創始人董榮傑離開,虎牙正式在運營層面進入“騰訊時代”。三個月後,虎牙宣佈了一項轉型計劃:通過提供更多與遊戲相關的服務,比如遊戲分銷、遊戲內道具銷售和遊戲廣告,來推動商業化路線圖的轉變。

這個計劃“很騰訊”。畢竟騰訊是全球最大的遊戲公司,他們擁有海量的遊戲分發需求,遊戲道具售賣需求。根據騰訊2024年財報,騰訊的銷售及市場推廣開支高達363.88億元。

遊戲歷來是騰訊的投放大戶,騰訊營銷費用飆升的季度,通常是有大製作發行的季度。另一方面,在虎牙平臺,微信金融和元寶的廣告也屢見不鮮。換言之,虎牙能承接的廣告,和騰訊投放的廣告,重合度非常之高。

但如此廣闊的市場裏,虎牙的遊戲服務業務在2024年卻只賺到了13.3億元。作爲騰訊旗下最大的遊戲內容平臺,這一成績顯然不算優秀。

站在虎牙自己的視角來看,遊戲服務業務的一個重大意義,就是彌補直播收入的下滑。不過截至今年一季度,遊戲服務佔虎牙總收入的比例仍然只有24.55%。相比2023年同期,虎牙的直播收入下滑了7.2億,遊戲服務的3.7億元收入也不足以補上這種下滑。

直播下滑趨勢註定,第二增長曲線的增長未能彌補。在這種情況下,對股東來說,虎牙財報裏最重要的數據或許是這一項:截至2025年3月31日,公司持有的現金及等價物、短期存款及長期存款爲人民幣62.546億元。

相比未來的業務前景,它也是諸多投資者投資虎牙的真實目的。

02 虎牙是騰訊的什麼?

眼下的虎牙似乎有“早點分完早點拉倒”的心態。

今年3月,虎牙董事會批准了2025-2027年的股息計劃。在計劃中,總派息金額不少於4億美元,接近當時市值的一半。

在此之前,虎牙已經在2024年10月派發一次每股1.08美元(總額約2.5億美元)的特別派息。再往前,騰訊管理層接手後不久的2023年四季度,虎牙還批准了一筆每股0.66美元(總額約1.5億美元)的特別股息。

除了分紅以外,虎牙還有一筆2023年8月批准的最高1億美元的回購計劃,截至一季度,這一計劃已經回購了對價6980萬美元的股票。

這意味着,董榮傑離開,騰訊接手之後的短短兩年裏,虎牙確定的股東回報總額,已經超過8億美元——虎牙的最新市值爲8.36億美元。截至一季度,虎牙的現金約爲8.6億美元,而最新的分紅計劃將分掉其中的4億美元。

要知道,由於直播業務的快速下滑,虎牙乃至整個直播行業,都處在虧損危機之中。虎牙一季度的微弱盈利靠的利息收入。而大筆分紅必然帶來現金的減少,利息收入也會大幅度下降。

與此同時,虎牙正在發展第二增長曲線,大量的分紅後,虎牙的“子彈”會大幅度減少。

而受益的顯然是騰訊,根據虎牙4月遞交的20-F文件,截至一季度,騰訊持股比例高達67.3%——由於回購帶來的股本減少,騰訊的持股比例還有微弱上升。這意味着上述派息,有三分之二將落入騰訊的口袋。

分紅之外,虎牙的錢還以其他方式流向大股東。

2023年12月22日,虎牙曾全資騰訊旗下的一家海外應用商店——APKPure,價格爲8100萬美元。這一舉動的背景是,騰訊再次開啓了瘋狂瘦身模式,剔除非核心業務,並且已經剛剛將騰訊動漫賣給了閱文集團。虎牙這邊,則剛剛宣佈向“應用分發平臺”方向轉型。

看起來,好像是各取所需。但市場並不這麼認爲,12月22日當天,虎牙股價大跌10%。從股價的表現來看,市場似乎把這理解爲了虎牙向騰訊的“輸血”。

這筆收購的效果究竟如何,外界難以得知。虎牙並未在此後的財報裏提及APKPure的具體數據,也未公佈過海外業務的具體營收數據。甚至虎牙的官方財報圖,從2023年Q2開始,也不再提及海外業務的情況。有關虎牙海外業務爲數不多的公開報道,也大多集中在虎牙的海外直播產品Nimo,而不是從騰訊買來的APKPure。

不過在2025年一季度的官方財報圖中,虎牙再次提及海外業務:“第一季度,我們的海外遊戲相關服務收入環比增長數倍。”虎牙還將國際化業務稱爲關鍵增長引擎。不過這種增長力,有多少來自APKPure,有多是來自Nimo,虎牙仍然沒有提及——只能靠猜。

值得一提的是,鬥魚的遭遇也和虎牙近似。2024年下半年,在創始人陳少傑陷入危機不能治理公司的情況下,鬥魚連續兩次大額分紅,總額超過6億元。而2024年,鬥魚的運營虧損爲3.07億元。今年年初,在新管理層上任後,鬥魚再次派發3億美元的大額分紅。

與此同時,虎牙的投入卻呈現下降趨勢。2025年一季度報裏,虎牙的銷售和營銷費用大幅度下滑20.4%,研發費用也下滑了4.1%,三大費用之和僅有約3500萬美元。從數字來看,虎牙對分紅的投入,遠大於對業務的投入。

當然,大額分紅的受益者不止是騰訊,小股東也會收到真金白銀,從這個層面來看,騰訊的做法不可謂不厚道。只是在這個過程裏,虎牙的角色已經發生了微妙的變化。

頭圖來源|AI製圖

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發佈後的30天內進行。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10