美股投資者在市場的強勁反彈中紛紛入場,但他們即將發現,真正的挑戰才啱啱開始。

在貿易談判取得進展、經濟展現出韌性以及市場波動性降低的推動下,風險資產大幅反彈。過去一個月,人們已經習慣為最壞情況做準備,因此現在這種反彈依舊讓人無法安心。儘管中美貿易緊張局勢暫停三個月,但潛在的風險依然存在,即股市漲勢過猛,容易受到新的意外因素影響。

TS Lombard包括史蒂文・布利茨(Steven Blitz)和達維德・奧內利亞(Davide Oneglia)在內的研究團隊指出:「在全球領導人努力在90天的關稅暫停期內達成協議之際,市場處於不確定狀態。關鍵在於貿易戰煉獄期內及之後可能造成的永久性損害。」

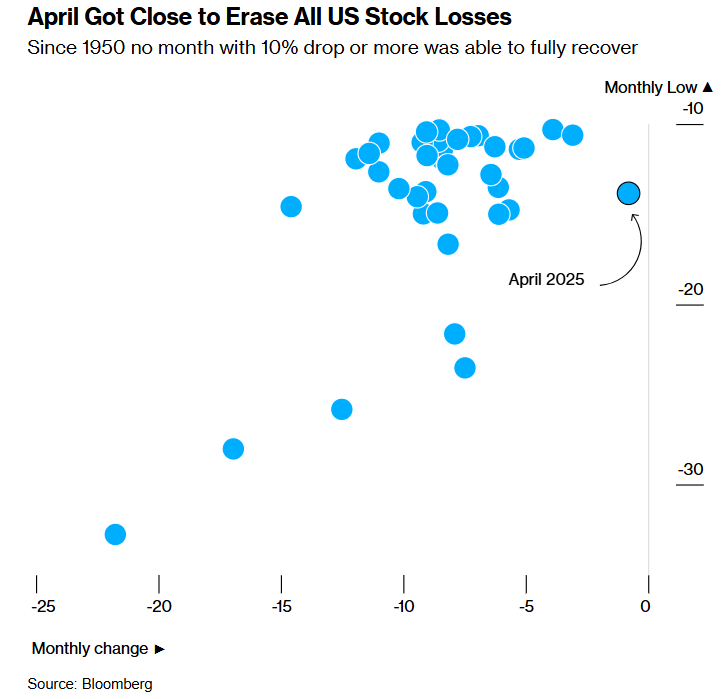

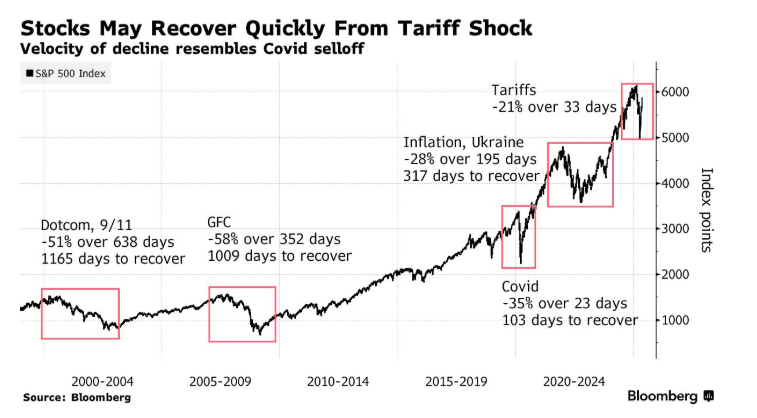

對於投資者而言,美股自4月的低點強勁反彈幾乎是難以預測且難以完全參與的。潛在的突如其來的頭條、模糊的數據以及搖擺不定的市場敘事共同造就了這場史無前例的反彈。美股下跌的速度及其仍在展開的反彈與2020年新冠疫情期間的市場情況相似。因此,標普500指數的全面復甦可能比其他熊市時期要快得多。

資金狂湧

周一的股市飆升為那些倉位不足的投資者所面臨的壓力提供了鮮明例證。受全球經濟增長和中國相關行業影響的股票在快錢的推動下大幅上漲。

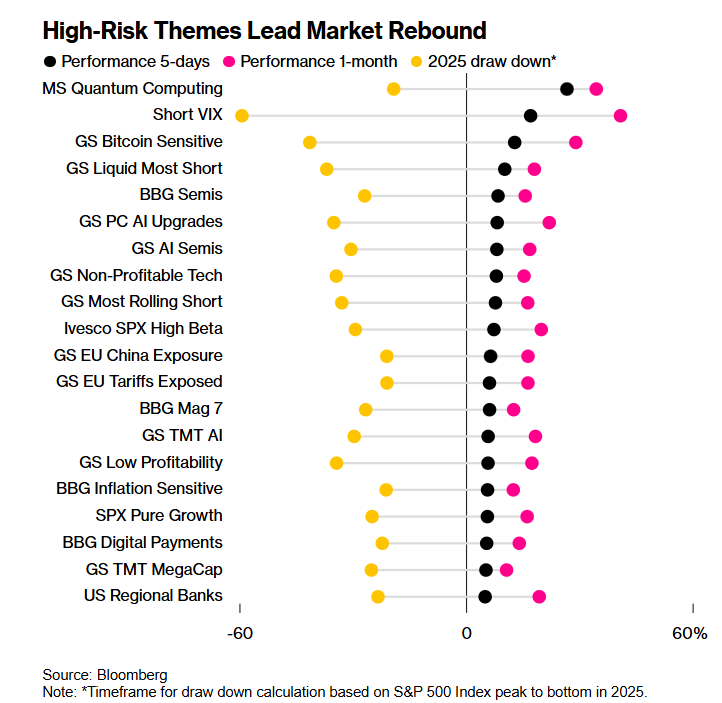

機構彙編的數據顯示,自標普500指數2月見頂以來,許多遭受高達60%損失的高風險主題股重新受到青睞。高盛集團股票交易部門的交易員指出:「貿易戰局勢緩和推動股市上漲,但領升的是低質量的主題股。」他們補充稱,周一客戶交易活躍度上升了71%。

系統性策略為股市反彈增添了動力。這類投資者使用量化模型買入股票,對風險毫不在意。這些資金流入推動市場走高。

即便通常最先放棄、最後才加入反彈行情的散戶投資者,在這次拋售期間也一直在買入。

但對於那些依據經典估值方法進行投資,或因經濟不確定性而缺乏信心的投資者來說,此時的風險回報變得微薄。

風險仍存

專業投資者似乎並未完全押注股市。商品期貨交易委員會的數據顯示,資產管理公司對標普500指數期貨的持倉依然較輕。

與此同時,高盛主要交易部門的數據顯示,周二對沖基金對全球股票的名義淨買入量達到五年來第二高。該部門在給客戶的報告中寫道,這「由空頭回補推動,多頭買入的影響較小」。這種倉位上的脫節意味着空頭擁擠可能尚未結束。

德意志銀行的策略師認為,僅中美聯合聲明就足以推動市場重新追逐風險。他們寫道:「這超出了市場在3月份的預期。保持看漲。」

技術指標也顯示,股市反彈可能會進一步延續。市場廣度尚未過度延伸,諸如200日移動平均線等潛在轉折點的阻力較小。

此外,V型復甦往往會讓謹慎的投資者錯失良機。SentimenTrader彙編的數據顯示,儘管短期內表現疲弱,但對穩健的投資者而言,回報相當可觀。

SentimenTrader表示:「基於4月低點以來的市場表現,這次反彈似乎比往常更有可能持續。當然,沒有什麼是確定的,我們面對的只是各種可能性。好消息是,這些可能性對多頭有利。」

但追漲也存在風險。漲勢越強勁,市場風險就越不對稱——價格越高、波動率越低,一旦利好消息停滯,出現痛苦反轉的可能性就越大。因此,風險回報平衡正重新轉向對許多人而言都不具吸引力的水平。

尤其需要注意的是,推動這次股市上漲的許多利好因素尚未在硬數據中得到體現。有跡象表明,即使是短暫的懲罰性關稅也對經濟造成了衝擊,這可能導致樂觀情緒迅速消退,最終使股市面臨買家罷市的局面。

野村證券國際公司跨資產策略董事總經理查理・麥克埃利戈特(Charlie McElligott)警告稱:「情況並非一片大好。」 如果特朗普「無法剋制自己,再次冒險動真格」,在接近關稅暫停期限時,情況可能會再次逆轉。