五次遞表後,靴子終於落地,綠茶集團(6831.HK)在港交所敲鐘上市了。

5月16日,「初代網紅餐廳」綠茶集團正式登陸港交所,上市首日,綠茶集團並未獲得積極的市場反饋,平開後立即破發近7%,至收盤時跌幅達12.52%。

截至5月16日收盤,綠茶集團報收6.29港元/股,市值跌至42.36億港元,較發行市值48.42億港元蒸發了6億港元。

綠茶集團上市即破發其實早有預兆,5月 15 日,據輝立交易場報價,綠茶集團暗盤收報6.64元,較發售價7.19元跌去約7.6%,這在一定程度上也反映了市場對該新股的態度。

對此,財經人士屈放向時代周報分析稱,綠茶集團的價格走勢也反映出市場對於業績的關注點,但短期走勢很難與企業經營業績直接掛鉤。

「綠茶作為早期融合菜的餐廳,伴隨着今年連鎖化的深入,其創新動能較初期有所減弱。這一方面與當前的消費環境有關,綠茶的模式已經被很多企業複製,另一方面連鎖化本身也與創新型存在不同的經營策略。」

中國食品產業分析師朱丹蓬表示,10年前,綠茶集團在服務、創新方面都走在餐飲業前列。「但是這幾年整體表現不是很亮眼,餐廳在菜品、服務、場景創新方面也沒有太大變化。」

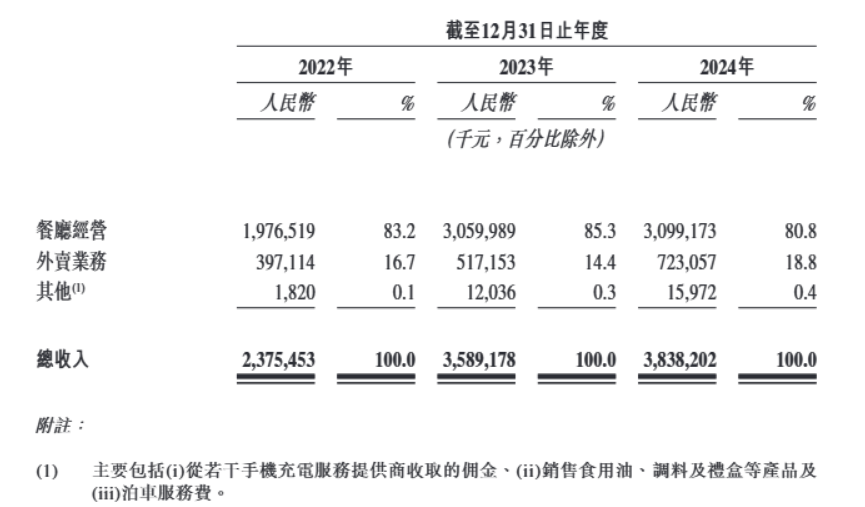

招股書顯示,2022年-2024年,綠茶集團分別實現收入23.75億元、35.89億元、38.38億元;分別實現淨利潤0.17億元、2.96億元、3.50億元。

業績表現雖呈正向增長,但翻台率下降、門店關店數量增加等情況仍是綠茶集團亟待解決的問題。

綠茶集團坦言,「2024年與2023年相比,我們的餐廳表現整體有所倒退,主要由於在當前經濟環境下消費者行為普遍改變,以減少外出用餐的支出及次數。根據灼識諮詢的資料,行業整體亦呈現相同趨勢。」

曾經的網紅餐廳「鼻祖」,去年閉店數量創近三年新高

曾經紅極一時的綠茶餐廳是什麼來頭?

其發展歷程可追溯至2004年,當年,王勤松與路長梅夫婦在杭州西湖附近創辦了綠茶青年旅社,為解決旅客們對飲食的不同需求,夫妻二人開始鑽研融合菜,開發出烤雞、火焰蝦等迎合各地旅客口味的菜品。

2008年,頗具商業頭腦的王勤松和路長梅夫婦決定轉型做餐飲,第一家綠茶餐廳在西子湖畔開業。這家餐廳主營杭幫菜、川菜、粵菜等融合菜,招牌菜有「綠茶烤雞」「麪包誘惑」「火焰蝦」等等,人均消費不超過100元,再加上頗具特色的中式裝修風格,讓綠茶餐廳一舉成為餐飲界的「初代網紅」。

2010年,綠茶餐廳開始向全國擴張,將北京作為綠茶餐廳的第二個落腳點,北京門店的火熱景象給足了王勤松和路長梅夫婦進一步擴大市場規模的信心,緊接着,綠茶餐廳如雨後春筍般出現在全國各地的商場中。

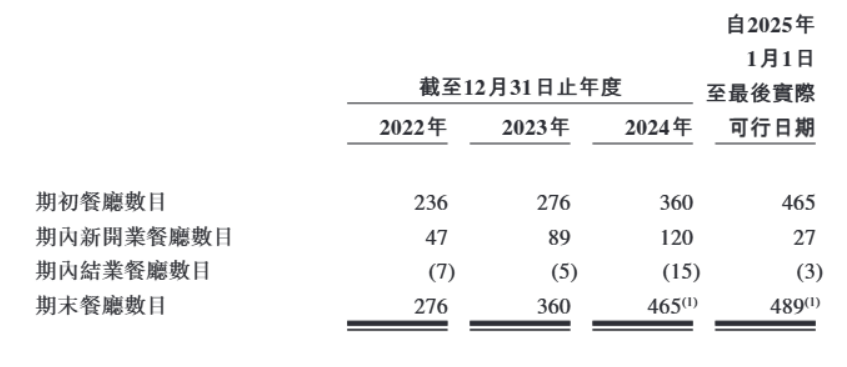

據招股書, 截至2025年1月1日,綠茶餐廳擁有門店489家,其中包括起子品牌望江樓所開設的4家餐廳。綠茶餐廳的門店數由2022年的276家增至2024年的465家,覆蓋了21個省份、四個直轄市、兩個自治區以及香港特區,複合年增長率為29.8%。

根據綠茶集團的計劃,2025-2027年要分別開設150家、200家及213家新餐廳。

然而,若想繼續大規模擴張,綠茶餐廳亟需關注線下門店的經營狀況。

圖源:綠茶集團招股書

首先是2024年閉店數量創近三年新高,招股書顯示,2024年綠茶餐廳結業門店數量為15家,這一數字在2022年、2023年分別是7家和5家。

2024年,綠茶餐廳在華東、廣東省、華北及其他地區的餐廳平均同店銷售額均較2023年有所下滑,分別為6.01億元、4.51億元、5.33億元、4.49億元;而2023年,上述四個地區的餐廳平均同店銷售額分別為6.77億元、5.16億元、5.72億元、5.05億元。

同時,2024年綠茶餐廳的同店銷售額增長率也呈現負增長態勢,華東、廣東省、華北及其他地區的同店銷售額增長率分別為-11.2%、-12.6%、-6.8%、-10.9%。

灼識諮詢報告顯示,2024年,在中國內地休閒中式餐廳品牌中,綠茶集團按餐廳數目計排名第三,按收入計排名第四;休閒中式餐廳市場高度分散,市場參與者衆多,2024年綠茶集團僅佔據0.7%的市場份額。

翻台率「翻車」,外賣業務成「救命稻草」

綠茶餐廳創始人王勤松曾表示,在低價位吸引客流的策略下,翻台率是餐廳盈利的核心。

據媒體報道,路長梅在2013年接受採訪時表示,綠茶餐廳的平均翻台率為6-8次,在大本營杭州高達12-14次。

此外,王勤松在2015年接受媒體採訪時透露,綠茶餐廳一天的翻台率4次是保本,最高可達7次。他認為,「4次應該是大衆餐飲的一道門檻,如果達不到,那可能就要考慮是不是有什麼問題。」

但2018年-2024年,綠茶餐廳的翻台率均未達到王勤松所說的「門檻」,招股書顯示,綠茶餐廳每天的翻台率分別為3.48次、3.34次、2.62次、3.32次、2.81次、3.30次、3次。

對此,綠茶集團在招股書中表示,「由於在當前經濟環境下消費者行為普遍改變,以減少外出用餐的支出及次數,導致整體人均消費的下滑和翻台率的降低。」

與翻台率形成鮮明對比的是綠茶餐廳的外賣業務。

圖源:綠茶集團招股書

根據招股書披露的數據,綠茶集團的外賣業務從2022年的3.9億元躍升至2024年的7.2億元,增幅明顯,外賣業務總收入佔比從16.7%提升至18.8%,外賣市場持續擴張。

朱丹蓬向時代周報記者表示,綠茶餐廳如今在資本市場中的表現在意料之中,「綠茶餐廳的客單價雖然不高,但產品並沒有太大特色,外界給它的定義是一家預製菜餐廳,第一,綠茶餐廳沒有品牌效應,第二,它更加沒有規模效應,也沒有粉絲效應。」

其線下業務的萎縮或與菜品質量下滑有直接關係,2021年12月,西藏綠茶餐飲管理有限公司廣州白雲第一分公司製售的綠茶蔥香烤雞,被查出大腸埃希氏菌不符合廣東省食品安全地方標準;2023年11月,綠茶杭州上城分公司的大青椒噻蟲胺檢測值高於標準值。

2024年3月,杭州綠茶餐廳又因未在菜單中標註「佛跳牆」為預製菜引發熱議;同年7月,證監會官網發布《境外發行上市備案補充材料要求公示(2024年7月12日—2024年7月18日)》,要求綠茶餐廳說明是否存在食品安全違規被處罰情形及整改情況,同時要求其說明食品供應鏈具體模式和預製菜佔比。

在黑貓投訴平台上,關於綠茶餐廳「喫出異物」「服務態度惡劣」「喫壞肚子」等投訴不在少數。

目前來看,綠茶集團正不斷加大對預製菜的投入,招股書顯示,此次IPO的募集金額將用於「擴展餐廳網絡、設立中央食材加工設施、升級信息技術系統及相關基礎設施、補充運營資本」。

屈放指出,綠茶餐廳未來如果需要繼續保持創新動力,不僅需要加強菜品及經營理念的改變,還需要推出不同的業態模式。「即用綠茶新的創新模式來逐漸代替已有的經營模式,同時在店面擴張方面需要謹慎,保持足夠的企業現金流。」

(文章來源:時代周報)