文丨直通IPO 韓文靜

5月9日,上海富友支付服務股份有限公司(簡稱「富友支付」)在港交所遞交上市申請,擬在香港主板上市,聯席保薦人為中信證券、申萬宏源。

回顧富友支付的IPO之路,頗為坎坷——在三次衝擊A股市場「折戟」後,富友支付又改道港股,於2024年4月、2024年11月遞表港交所,如今已經是富友支付第三次向港交所發起衝擊。

引人關注的是,這家支付巨頭自成立以來多次觸碰監管紅線——曾被最高檢點名,還捲入47起P2P相關訴訟,其合規風險已成為資本市場關注的核心焦點。

在監管趨嚴的行業背景下,這家帶着「合規歷史包袱」的支付機構,能否跨越頭頂高懸的「達摩克利斯之劍」,成功在資本市場突圍?

廈大校友創業,年營收達16.34億

富友支付的誕生,與創始人陳建有着緊密聯繫。陳建於1988年7月取得廈門大學的政治經濟學學士學位,並於1996年6月取得廈門大學的政治經濟學博士學位。

作為中國數字支付行業最早一批的從業者,陳建在金融及支付行業擁有約28年的經驗,他曾在招商銀行任職,還參與了中國銀聯的組建。2011年,陳建在上海正式創立了富友支付。

成立當年,公司就取得了中國人民銀行頒發的《支付業務許可證》,為各類型客戶的真實交易商業場景提供綜合數字支付服務和數字化商業解決方案。富友支付不僅在中國境內擁有完善支付牌照體系,同時還擁有中國香港及美國的支付牌照。

基於牌照優勢和底層科技能力,富友支付構建了廣泛、穩定且智能的支付網絡,能夠連接全球主要的卡組織包括Visa、萬事達卡、美國運通、JCB、Diners Club,國內清算機構銀聯、網聯、連通等和超過93家全球銀行合作伙伴。

數據顯示,2022年、2023年及2024年,富友支付的收入分別約為11.42億元、15.06億元、16.34億元;同期年內利潤分別為7116.5萬元、9298.4萬元、8432.5萬元。

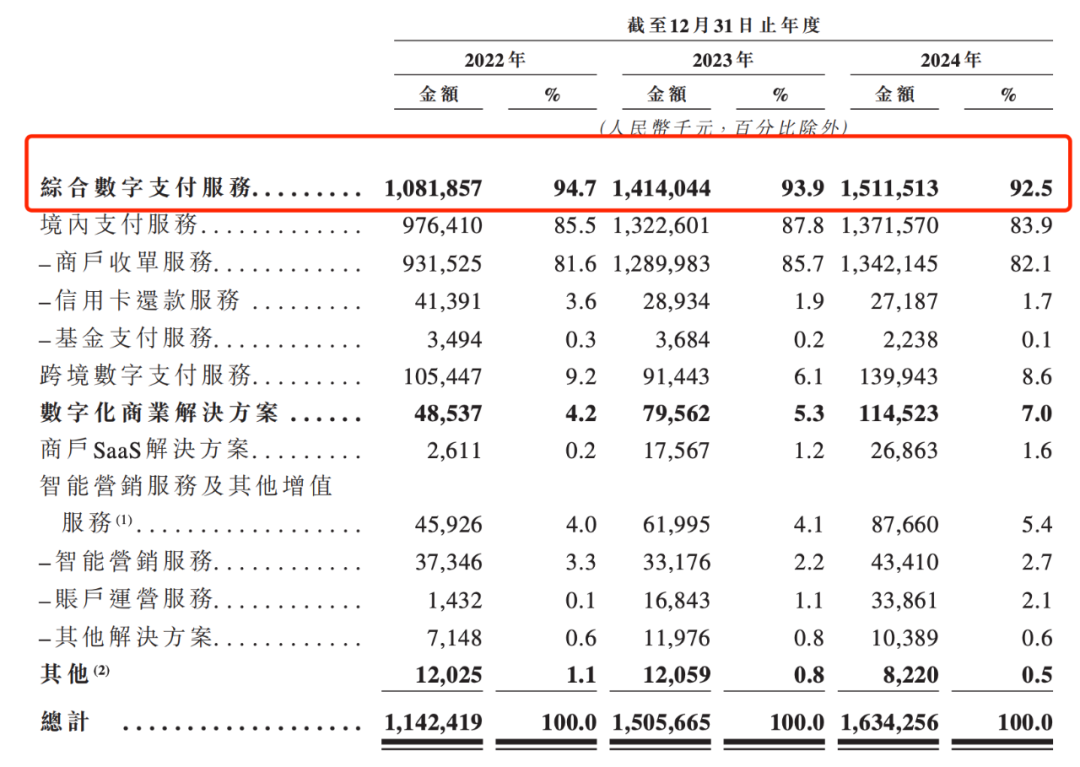

根據招股書,富友支付主要業務分為綜合數字支付服務、數字化商業解決方案。

具體來看,綜合數字支付服務主要包括商戶收單服務、信用卡還款服務、基金支付服務、跨境數字支付服務等。數字化商業解決方案主要包括商戶SaaS解決方案、智能營銷服務、賬戶運營服務等。

其中,綜合數字支付服務業務是富友支付最重要的營收來源,2022年、2023年及2024年,該板塊營收分別為10.82億元、14.14億元和15.12億元,佔公司全部營收比重超9成。

來源:招股書

招股書指出,截至2024年12月31日,富友支付已處理的TPV(數字支付業務總支付額)為15.10萬億元,處理超545億筆支付交易。其中2024年處理的TPV為2.08萬億元,按單年TPV計,富友支付在中國綜合數字支付服務提供商中排名第8位,市場份額為0.8%。

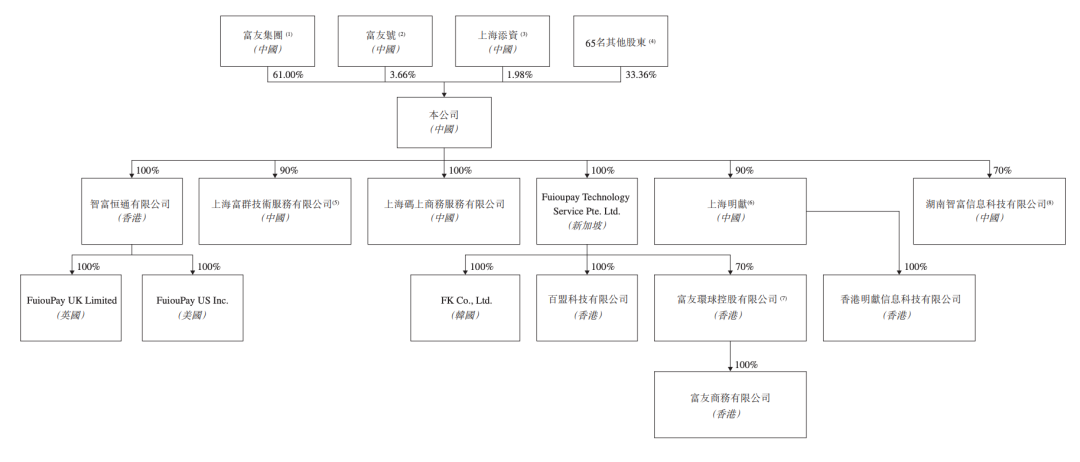

IPO前,富友集團持有公司已發行股本總額約61.00%,為公司的控股股東。富友號持股3.66%,上海添資持股1.98%,其他股東持股33.36%。

來源:招股書

多次收到監管罰單,「達摩克利斯之劍」高懸

與規模擴張伴隨的,是富友支付頻發的合規危機。在第三方支付行業,合規經營是企業穩健發展的基石。然而自成立以來,富友支付因業務合規問題已多次被監管處罰。

2014年3月,央行點名富友支付等8家機構,因其在預授權交易中存在商戶實名制未落實、交易監測不到位等問題,要求從4月1日起全國暫停接入新商戶。2020年12月,最高人民檢察院點名富友支付及深圳分公司員工為虛假股票交易平台提供資金結算服務。

近兩年來,監管處罰更為頻繁:2023年11月,因未履行客戶身份識別義務、反洗錢報告缺失,富友支付被央行上海分行罰款455萬元;2024 年3月,又因違反經常項目資金收付規定,被外匯管理部門沒收違法所得1.75萬元並處罰65萬元。

此外,儘管富友支付2019年已大規模終止與P2P平台合作,但仍有47起相關訴訟纏身,主要涉及公司於2019年底大規模撤銷與P2P平台的合作之前發生的交易。

招股書中,富有集團表示,經中國法律顧問確認,其當年向P2P平台提供支付服務並未違反任何須遵守的當時現行的中國法律法規,但在某種程度上,此類訴訟仍損害其聲譽與合規形象。

在支付行業監管持續趨嚴的大背景下,如何完善內部管理與合規體系,解決長期存在的合規頑疾,將是富友支付未來發展道路上亟需攻克的難題。否則,這把高懸的「達摩克利斯之劍」將隨時可能落下。