5月15日美股盤前,貝殼(BEKE.US)(02423.HK)公布了2025年第一季度的財報,表現超市場預期。

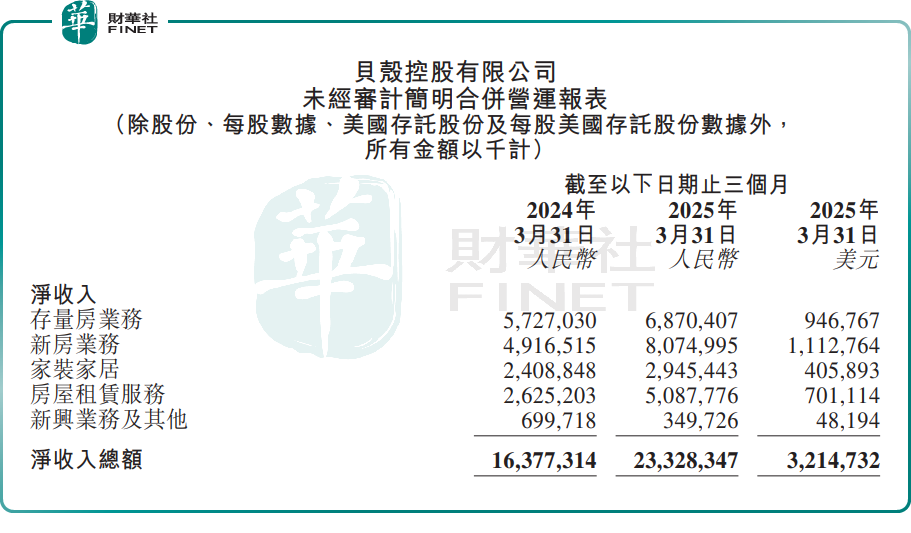

財報顯示,今年一季度,貝殼實現總交易額8437億元(人民幣,下同),按年增長34%;總收入為233億元,按年增加42.4%。

這主要得益於存量房與新房業務的強勁表現,以及非房產交易服務(家裝、租賃等)的快速擴張。

具體來看,貝殼存量房業務交易額5803億元,按年增長28.1%,淨收入為69億元,按年增長20.0%;新房業務交易額達2322億元,按年增長53.0%,淨收入達81億元,按年增長64.2%。

非房產交易服務方面,一季度淨收入按年增長46.2%,佔總淨收入的比例達35.9%。

其中,房屋租賃服務一季度淨收入達51億元,按年增長93.8%,主要由於省心租模式下的租賃房源數目增加。此外,家裝家居的淨收入29億元,按年增長22.3%;新興業務及其他收入則按年下滑50%,至3.5億元。

在利潤端,貝殼也顯著改善。今年一季度,公司淨利潤為8.55億元,按年增加97.9%,接近翻倍;經調整淨利潤為13.93億元,按年基本持平。

不過,毛利率卻由上年同期的25.2%降至20.7%。貝殼解釋稱,一方面是由於貢獻利潤率較高存量房業務收入貢獻佔比下降;另一方面,是固定薪酬成本佔存量房業務的淨收入的比例提高,致使存量房業務的貢獻利潤率下降。

事實上,今年以來,在一系列「穩樓市」政策的密集出台下,不管是新房市場還是二手房市場都出現一些積極變化,貝殼的業績也受到市場行情帶動。

對於這份成績單,貝殼董事會主席兼首席執行官彭永東先生表示,在穩定的市場表現和公司的增長策略持續顯效的基礎上,第一季度業務延續了高速增長。展望未來,彭永東對「一體三翼」戰略下的公司長期發展充滿信心,並將堅定地在AI應用上持續投入。

然而,儘管貝殼交出不錯的業績,但投資者卻用腳投票。美東時間5月15日,貝殼美股收跌5.29%,報19.16美元/股;H股在5月16日也表現低迷,截至發稿前,小幅下滑1.79%。

這一反應,可能與貝殼第二季度指引趨於保守有關。

貝殼預計2025年第二季度營收為260億元,比瑞銀預期的290億元人民幣低10%,調整後經營利潤率為6.5%,即17億元的調整後經營利潤。然而,管理層提到,由於貿易關稅導致房地產市場的不確定性,這是保守的指引。

貝殼指出,2025年4月,貝殼二手房交易額按年增長10-15%;5月到目前為止增長百分之十幾;由於2024年的高基數,預計6月按年將下降。考慮到貿易關稅的不確定影響,預計2025年第二季度的二手房交易額按年增長保守、持平,新房交易額按年增長10%。此外,貝殼預計2025年第二季度家裝/租賃收入分別按年增長百分之十幾/70%。