撰文 | 楊波

你喫過綠茶餐廳嗎?

這家網紅餐廳曾風靡一時,排隊一度成為常態,也是很多漂亮小姐姐的心頭愛。5月16日,綠茶集團成功上市。然而開盤當天即破發,直接悶殺了無數參與抽新股的投資者。

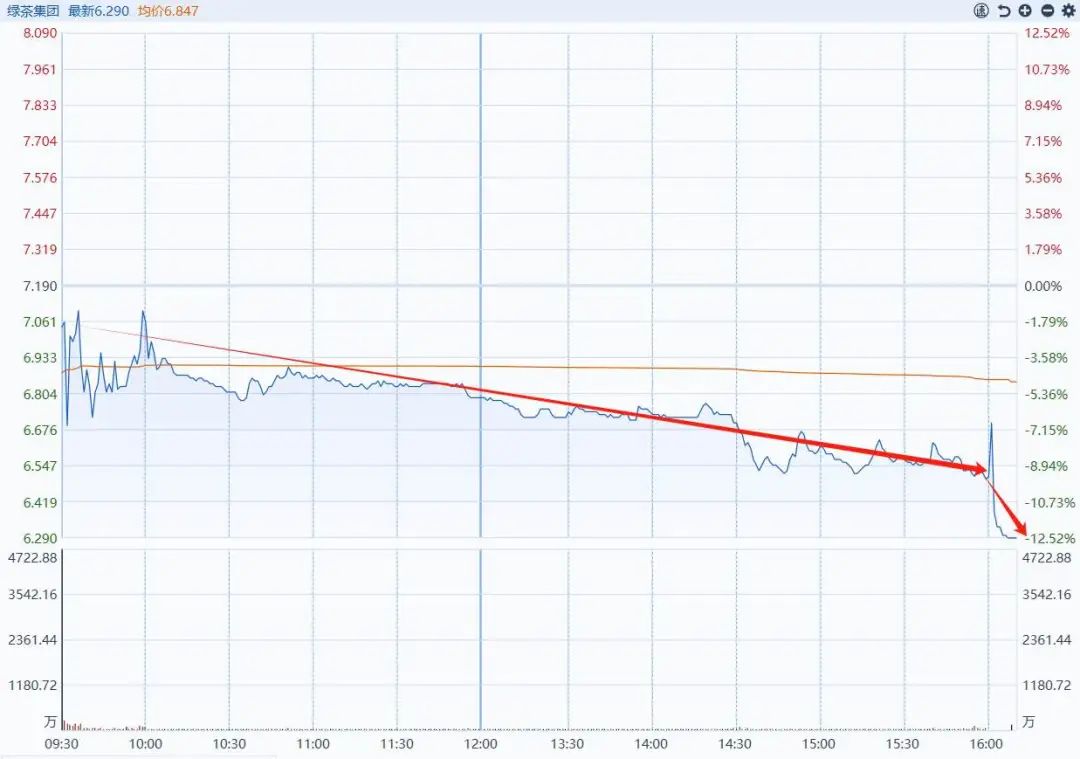

從IPO發售的高倍數認購,到上市首日即破發,且16:00後集合競價階段進一步暴跌(從-9.46%急跌至收盤-12.52%,投資者尾盤出逃),為何資本市場對綠茶餐廳分歧這麼大?這背後究竟隱藏着怎樣的故事?綠茶集團是下一個消費大白馬,還是下一個雲端韭菜皇?

(截止收盤,綠茶集團首日破發重挫-12.52%)

1

火爆!30%為老股套現,

香港公開發售獲317倍認購

注意的是,此次全球發售的1.68億股,有5050萬股是老股,佔比30%,說明部分股東急於套現,也「不裝了」。實際發行新股1.1785億股,發行價7.19港元/股。

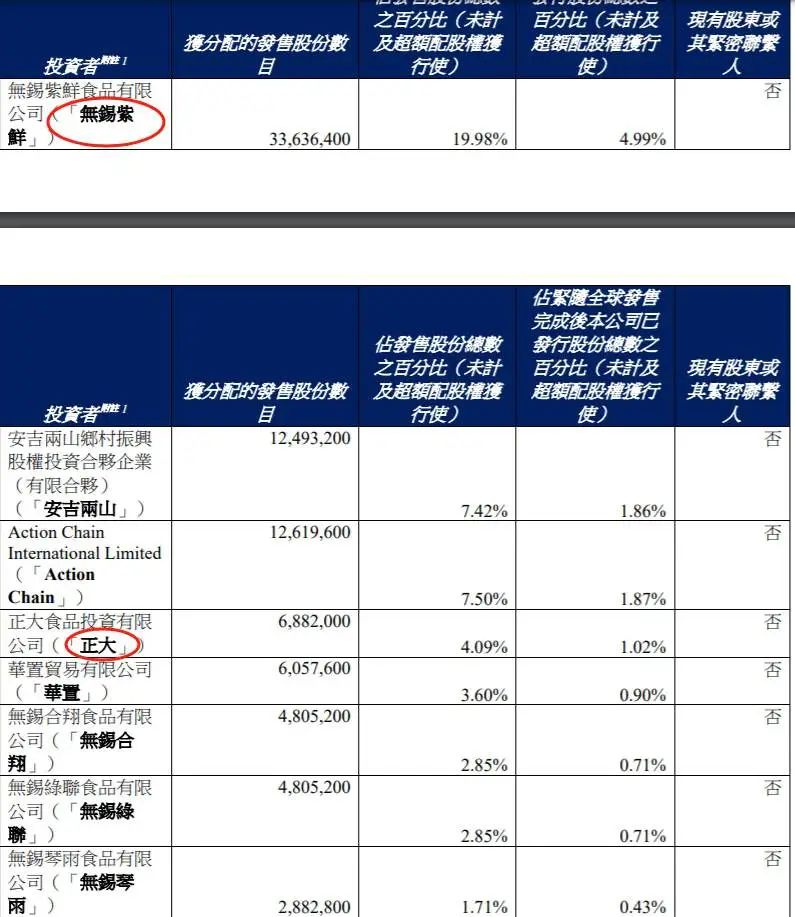

綠茶集團此次IPO招股引入8名基石投資者。從配售結果看,滷味巨頭紫燕食品(無錫紫鮮)成為最大的基石投資者,獲配3363.64萬股。安吉兩山獲配1249.32萬股。銀泰集團創始人沈國軍通過ActionChain獲配1261.96萬股。正大食品獲配688.2萬股。華寶股份通過華置貿易獲配605.76萬股。無錫綠聯、無錫合翔作為綠茶集團的供應商,本次也參與了認購。綜合來看,8家基石投資者共獲配8418.2萬股。

(豪華基石投資者陣容)

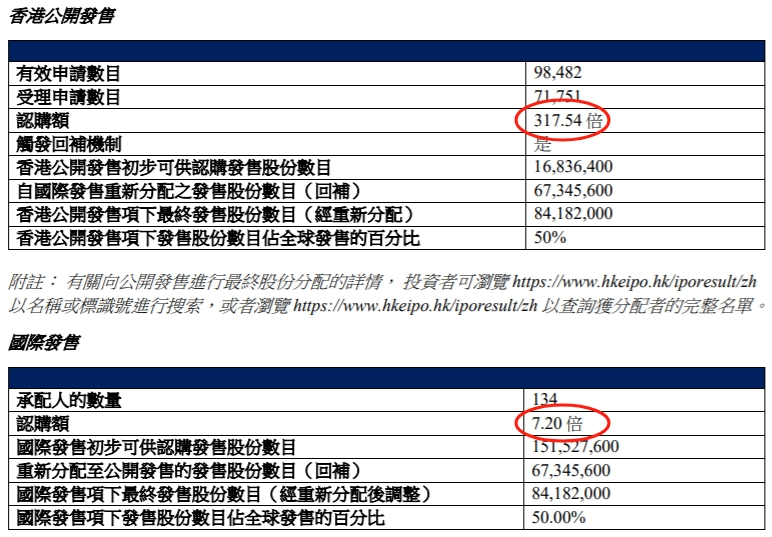

有了一衆行業大咖的支持背書,本次綠茶集團IPO香港公開發售獲317.54倍認購,國際發售獲7.2倍認購,也創下今年港股消費類IPO的最高紀錄。

儘管有5050萬股老股東急於套現,但市場其他投資者參與熱度依然很高。這種兩級分化的行為,說明投資者之間,分歧很大。

有了超高熱度的發售,很多投資者甚至期待綠茶集團上市後能夠重現蜜雪冰城的走勢(上市首日漲幅43%,上市後第5個交易日翻倍),然而開盤即破發的局面令很多人始料未及。

(蜜雪集團上市後股價走勢圖)

公開資料顯示,綠茶集團是中國知名的休閒中式餐廳運營商,2008年在杭州西子湖畔開設了首家綠茶餐廳,並以此為起點逐步拓展布局,構建起覆蓋全國的餐廳網絡體系。

綠茶集團目前核心管理人員為夫妻檔。王勤松,53歲,綠茶集團的聯合創始人,現任集團董事長、首席執行官兼執行董事。他擁有20年餐飲行業經驗;在創立綠茶集團之前,王勤松於2004年11月成立綠茶青年旅舍。路妍(路長梅),44歲,綠茶集團的聯合創始人兼非執行董事,也擁有餐飲行業20年經驗,曾和王勤松一起開過青年旅舍(餐廳前身)。一對中年夫妻,一個美麗的創業故事,能把一個餐廳做成全國連鎖,非常不容易。

據灼識諮詢數據,在2024年中國內地休閒中式餐廳品牌中,若以餐廳數量論,綠茶集團位居行業第三;若以營收規模計,則位列行業第四。

此次上市,綠茶集團募集淨額約7.46億港元。資金用途方面,約63.3%用於進一步擴大餐廳網絡,加速佈局全國;約26.3%用於撥付在浙江省設立中央食材加工設施所需的資本開支,為菜品標準化和質量提升築牢根基;約5.4%用於升級信息技術系統及相關基礎設施;另有5%用於營運資金。

2

瘋狂擴張,3年衝刺千店規模

小編大概在8年前消費過一次綠茶餐廳,當時綠茶餐廳藉助互聯網營銷成為一時的「網紅」。當時,去綠茶餐廳喫飯,需要排隊的。因此綠茶餐廳又被消費者稱為「初代網紅」。

據悉,綠茶集團的上市之路可謂一波三折,早在2021年3月遞交港股上市申請後,先後經歷數次招股書失效與重新遞表,直至2024年6月再次啓動上市,並在2024年12月第5次遞表。

從估值來看,現在上市無疑是最好的時機,因為過去3年綠茶餐廳開啓了狂飆模式。

根據公司數據,餐廳總數由截至2022年12月31日的276家增至截至2024年12月31日的465家,2年時間增長189家,增幅達68%,3年複合增長率達到29.8%。

伴隨着餐廳數量的裂變,公司財務數據也好看了不少:2022年至2024年,分別實現營收23.75億、35.89億、38.38億元,按年分別增長3.61%、51.09%、6.94%;毛利率分別為63.70%、66.42%、68.92%,淨利率分別為0.70%、8.23%、9.12%。

可以清晰看到,2022年公司還處於微微盈利邊緣,2023年伴隨着餐廳數量的擴張,淨利率飆升到8.23%的水平,盈利能力瞬間提升,2024年淨利率進一步提高到9%的水平。利潤方面,2022年至2024年,綠茶集團的淨利潤分別為0.17億元、2.96億元和3.50億元。所以2024年的盈利水平,也是歷史最佳,這對IPO的超額認購助力頗多。

而2025年最新數據顯示,綠茶餐廳數量已進一步擴張到489家!覆蓋香港特別行政區以及中國所有一線城市、15個新一線城市、31個二線城市及90個三線及以下城市。

上市後,拿到新孖展的綠茶集團將繼續狂飆擴張:計劃2025年、2026年及2027年分別開設150家、200家及213家新餐廳,若不算關停和店面優化,2027年總餐廳數量將超過1000家!

3

靠預製菜年入38億?資本很謹慎

儘管綠茶餐廳過去3年財務數字亮眼,但上市首日破發的殘酷現實,暴露了資本市場對其擔憂很多。

綠茶餐廳這種瘋狂開店、急速擴張模式雖帶來規模快速增長,但也帶來管理挑戰——中式餐飲管理環節多、鏈條長,食品安全問題猶如達摩克利斯之劍,時刻威脅着企業聲譽和未來發展。

此前,綠茶餐廳多次因食品安全問題被推上風口浪尖:

2020年8月,中國質量新聞網曝光綠茶餐廳河北石家莊橋西萬象城店後廚存在菜品隨意擺放、部分員工無健康證等隱患;

2021年12月,廣東省市場監督管理局抽檢發現,綠茶集團廣州白雲第一分公司製售的綠茶蔥香烤雞,大腸埃希氏菌不符合標準;

2023年11月,杭州上城區市場監管局食品監督抽檢顯示,綠茶集團杭州上城分公司的大青椒噻蟲胺檢測值高於標準值;

在黑貓投訴 【下載黑貓投訴客戶端】平台上,關於綠茶餐廳衛生問題的投訴也屢見不鮮。

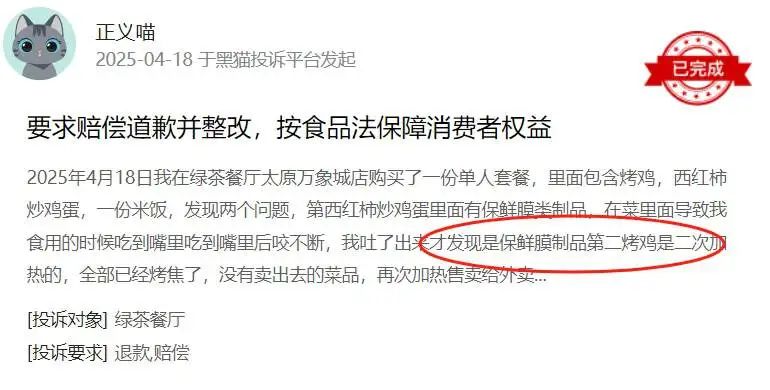

有網友投訴,菜品裏喫出保鮮膜,認為食品是二次加熱;

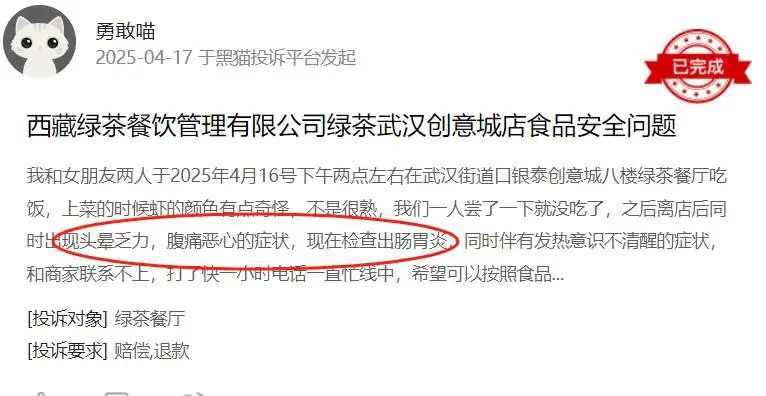

有網友投訴,喫完綠茶餐廳後出現頭暈乏力,腹痛惡心,還檢查出腸胃炎。

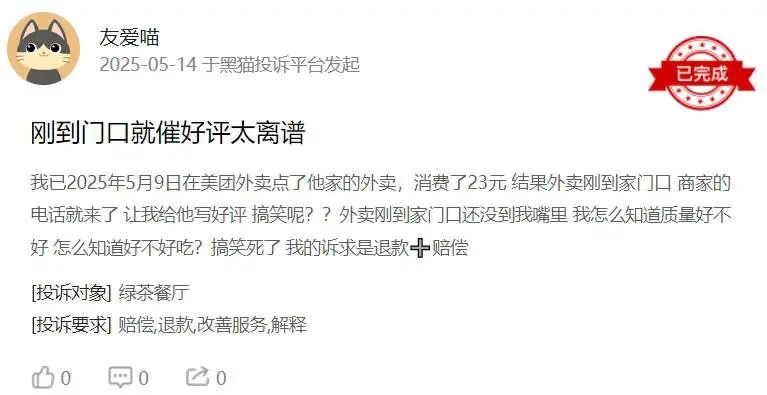

更有網友投訴,自己點了綠茶的外賣,「剛到門口就催好評太離譜」。

此前黃燜雞連鎖龍頭「楊銘宇」部分門店出現嚴重的食品安全問題時,一度引發社會輿論強烈反響。深藍財經當時亦關注過這一事件,參考鏈接《中國黃燜雞大王,塌房了》。

除了食品安全,預製菜的廣泛使用也引發巨大爭議。

實際上,預製菜、預加工菜早已成為連鎖餐飲企業降本增效的常用手段。據悉,綠茶餐廳也廣泛與第三方食材加工公司緊密合作,大量使用半成品,例如招牌菜綠茶雞僅需灶底1員工以預製醬包醃製雞肉並放入烤箱烘烤即可上菜。

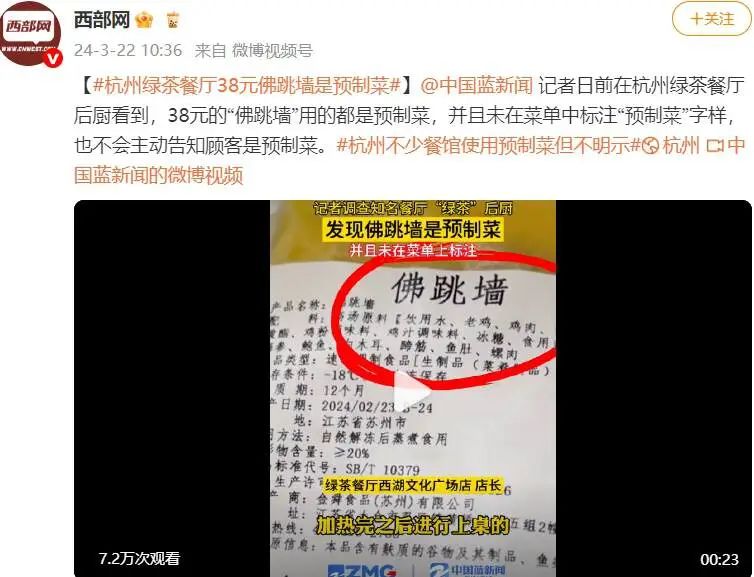

據媒體報道,2024年3月,綠茶餐廳38元的「佛跳牆」被曝光使用預製菜,且菜單中未標註「預製菜」字樣,也未主動告知顧客,引發消費者強烈不滿。

為把控食品安全,餐飲企業更多使用「預製」或預加工食品,但消費者至今對「預製」菜非常敏感,尤其是人均消費較高的餐廳。可能對於預製菜的定義,消費者和企業之間還存在相當模糊的認知,這種模糊理解其實也埋下了未來雙方衝突的隱患。

不過需要說明的是,根據2024年3月市場監管總局等6部門聯合發布的通知,連鎖餐飲企業自行製作並向自有門店配送的淨菜、半成品、成品菜餚不屬於預製菜。

此外,現在網絡上開始流行一種論調——「千萬不要喫商場的餐飲店」;其核心觀點是商場裏的餐飲店都是預製菜,且這種論調愈演愈烈,傳播越來越廣。對於這一論調,大家是見仁見智,但如果更多的消費者傾向於相信,對於門店基本都開在商場的綠茶餐廳來說,無異於毀滅性打擊。

4

結語

作為初代網紅餐廳,綠茶餐廳早期憑藉文藝調性和「麪包誘惑」「綠茶烤雞」等網紅產品,在年輕消費羣體中迅速走紅。但網紅產品流量來得快、去得也快,很少有能持續長紅的,綠茶餐廳能否持續,有待觀察。

中式餐廳市場競爭極為分散,參與者多如牛毛,2024年綠茶集團在整體市場中的份額僅為0.7%。因此,綠茶餐廳要保持資本市場吸引力,只能不斷對外擴張:一是在覈心城市加大門店密度,但可能攤薄單店坪效;二是不斷向下沉市場外延式擴張,但下沉市場競爭更激烈,消費能力不如一二線城市。

從整體市場看,當前中國餐飲市場競爭異常激烈,處於供應過剩階段;另一方面,消費者外出就餐更謹慎、更追求性價比,這可能也是綠茶餐廳客單價下降、翻台率下降的主因。

這些擔憂從綠茶餐廳的關鍵指標可見端倪:2024年所有地區的同店銷售額均減少,整體上每家餐廳平均同店銷售額為1033萬元,低於2023年的1151.9萬元;人均消費2024年跌至56.2元,為近年來新低;整體翻台率也從2023年的3.30次下降至2024年的3.00次。

雖然綠茶餐廳已成功上市,但在食品安全、預製菜爭議、經營數據下滑以及擴張挑戰等諸多問題交織影響下,未來發展之路依然充滿不確定性,上市首日破發也為其未來蒙上陰影。

從第一天走勢來看,5050萬老股套現的「贏麻了」;而參與抽新股的豪華投資團一天虧掉12.52%。你們認為,綠茶集團成為下一個消費大白馬,還是下一個雲端韭菜皇?