來源:鈦媒體

日前,英硅智能開啓了第三次赴港上市之旅,已遞交招股書,摩根士丹利、中金公司、GFSHK擔任聯席保薦人。在2023年6月、2024年3月,英硅智能曾兩度遞表衝刺港股,均未能如願。

英硅智能是一家備受矚目的AI製藥公司,此次遞表不久前還完成了E輪孖展,公司估值也從前兩次趕赴港股時的8.947億美元,增至13.305億美元,兩年半時間估值上浮48.71%。

公司當前業務模式以AI+Biotech為核心,亦有AI+SaaS、AI+CRO業務,在最新披露的招股書中,英硅智能還列出了業務探索新方向,包括先進材料、農業、營養產品及獸醫藥物領域,這是英硅智能為商業化做出的新努力。

過去一段時間內,AI製藥的發展遭受多重挑戰,國外資本市場中曾備受推崇的行業引領者們,大都經歷了股價狂泄,更有公司遊走於退市邊緣。在此背景下,英硅智能再獲資本加持。從招股書來看,公司在2024年保持了增長並大幅減虧,雖然這不是全由業務發力帶來的。

更換業績增長引擎,虧損大幅收窄

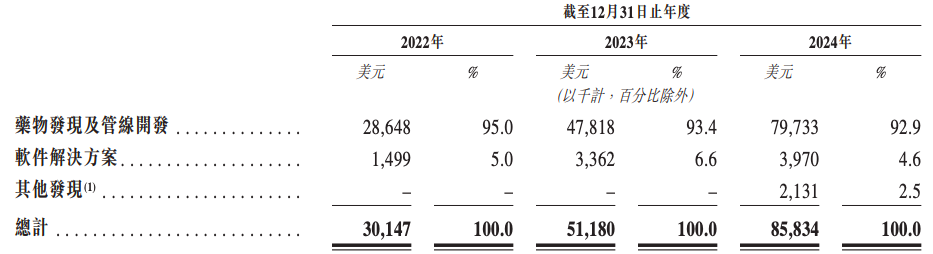

根據招股書,2022年至2024年,英硅智能年度營收分別為3014.7萬美元、5118.0萬美元,8583.4萬美元,過去兩年,公司營收增速各為69.77%、67.71%,這家AI製藥企業在保持增長方面沒有「掉鏈子」。

英硅智能旗下有藥物發現及管線開發、軟件解決方案及與非製藥領域相關的其他發現三大業務板塊,其中,藥物發現及管線開發業務為收入支柱,2022年至2024年收入佔比都在9成以上。

圖源自英硅智能招股書

圖源自英硅智能招股書聚焦這一業務板塊,英硅智能的增長引擎已經更換。

藥物發現是指AI+SaaS,即公司使用Pharma.AI平台發現與疾病有關靶點,識別並進一步研發自身並不擁有獨家所有權的候選藥物,公司收取預付款、里程碑、權益分成等費用。最核心的是具有針對小分子和大分子藥物的端到端靶點發現、分子生成和臨床試驗優化能力的Pharma.AI平台。

2022年,英硅智能先後與復星、賽諾菲達成合作,其藥物發現服務收入2865萬美元,佔總收入比重高達95%,到了2023年,該業務收入僅為880萬美元。此時,公司的管線開發業務開始創收,即AI+Biotech。

英硅智能在招股書中指出,其管線藥物開發業務產生的收入主要來自三種候選藥物license-out(授權出讓)所產生的收益,包括首付款、里程碑付款及特許權使用費等。

具體來看,2023年9月,英硅智能將ISM3091全球權益授權給Exelixis,獲8000萬美元首付款,去年12月又收取首個1000萬美元的里程碑款項;2023年12月,公司將ISM5043全球權益授權給Stemline,獲1200萬美元首付款;2024年12月,公司將一款未明確命名的實體瘤AI基礎臨床前資產授權給Stemline,獲2000萬美元首付款。這三項授權未來里程碑付款及特許權使用費最高可分別達8.75億美元、5.06億美元、5.5億美元。

由此來看,過去兩年,英硅智能的收入增長驅動業務是目前公司重注AI+Biotech,且主要由大額license-out推動,但一個顯而易見的結論是,依靠license-out的英硅智能未來增長可持續性存疑。

截至最後可行日期,保持增長之外,英硅智能的虧損規模大幅收窄。

2022年至2024年,公司年內淨虧損各為2.22億美元、2.12億美元和1709.6萬美元,這主要是因為公司研發活動產生的開支和運營相關的一般及行政開支所致。其中,2024年,公司大幅減虧。

一方面是公允價值變動項變化較大,2022年、2023年,分別產生虧損1.38億美元、1.26億美元,2024年產生收益900.4萬美元;另一方面是控費,研發費用與銷售費用分別按年下降5.59%、28.84%,細分項目下,研發支出中的股權激勵大降77.97%,銷售費用中的人工成本按年下降24.79%。

第三次遞表港股,英硅智能的財務數據更加好看了,公司也在竭力回答增長如何持續的疑問。

尋新增長點,自研藥物商業化路漫漫

於AI+CRO業務範疇內,英硅智能授權客戶使用Pharma.AI平台,並與客戶訂立訂閱協議,並就Pharma.AI訪問權限收取訂閱費。其軟件解決方案雖是第二大業務板塊,卻收入佔比不大,2022年至2024年,該業務收入比重分別為4.97%、6.57%、4.63%。

不但佔比小,還在減速前進。2022年、2023年及2024年,英硅智能的軟件解決方案分別有41名、50名及153名訂閱客戶,2024年客戶數量翻了3倍,但收入增速僅18.08%。

在此背景下,公司也在延伸其Pharma.AI平台在先進材料等非藥物相關領域的商業價值變現,2024年,公司的其他發現業務板塊創收213.1萬美元。畢竟頂着「AI製藥第一股」名號的晶泰控股(原「晶泰科技」)已經調整收入重心,其2024年營收佔比中,聚焦於未來材料、未來農業、未來消費品的智能機器人解決方案業務板塊,收入貢獻超過了6成。

英硅智能與晶泰科技都是AI製藥領域的排頭兵,但有明顯區別,在醫藥領域,晶泰科技是一位由AI驅動的純粹「賣水人」(AI+CRO),而英硅智能在此基礎上還有另一重重要身份,即AI+Biotech,尤其是管線授權之外的自研藥物商業化推進,既有高價值,也是高風險。

英硅智能在招股書中,對自研藥物商業化寄予厚望,稱其未來的成功將於很大程度上取決於管線藥物開發業務的成功,包括內部開發管線候選藥物上市授權後的後續商業化,以及前文重點提及的license-out。

目前在全球範圍內,AI製藥領域內尚無任何產品實現商業化銷售,這也是整個行業面臨的挑戰。

對於英硅智能來說,其自研管線中,有6款主要的臨床階段候選藥物,進展最快的是一款強效選擇性TNIK小分子抑制劑——ISM001-055(Rentosertib),用於治療特發性肺纖維化(IPF)。IPF是一種致命的肺部疾病,其特徵為肺部結構扭曲及呼吸功能逐步喪失。

當前,全球僅有吡非尼酮及尼達尼布獲批准用於治療IPF,其中,吡非尼酮的專利已到期,相關仿製藥已經獲批銷售,而尼達尼布仿製藥預計於2026年在中國上市,並於2029年在美國上市。正如英硅智能在招股書中所言,公司可能會面臨IPF仿製藥日益激烈的競爭局面。不過,ISM001-055已獲得FDA孤兒藥資格,會有七年市場獨佔期。

當然,這是藥物獲批之後的事。截至目前,ISM001-055在中國完成Ⅱa期臨床試驗,正計劃在中國開展Ⅲ期研究,以及在美國開展ISM001-055用於IPF適應症的Ⅱb/Ⅲ期研究。

那麼,以ISM001-055為例,AI在其中發揮了什麼作用?

據介紹,該藥物從研發到臨床前候選藥物階段耗時少於18個月,進一步推進至Ⅰ期臨床試驗耗時九個月,遠快於行業平均值——通常約需4.5年才能提名一種臨床前候選藥物。

對於此次赴港上市募資,英硅智能的首要計劃用途就是為ISM001-055的研發提供資金,包括該藥物中國Ⅲ期臨床試驗、美國Ⅱb/Ⅲ期臨床試驗的研發,以及為研發可吸入劑型提供資金。此外,還將用於管線產品ISM8207、ISM5411、GLP-1R及iNAP的臨床試驗的研發提供資金,用於招募AI人才等等。

短期看,英硅智能的增長有賴於管線開發對外授權的新進展,以及已授權管線的後續收入進賬,另外是藥物發現業務能否再獲大藥企青睞,進軍新材料等領域能豐富收入結構,有多大潛能尚不可知;長期看,管線開發部分的藥物商業化預期已有,只是兌現尚需時日。

(本文首發於鈦媒體App 作者丨楊亞茹 編輯丨曹晟源)

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。