連續六個月月銷破三萬輛,穩坐新勢力前榜三,依靠MO3和P7+兩款爆品,小鵬(09868)也是站起來了。

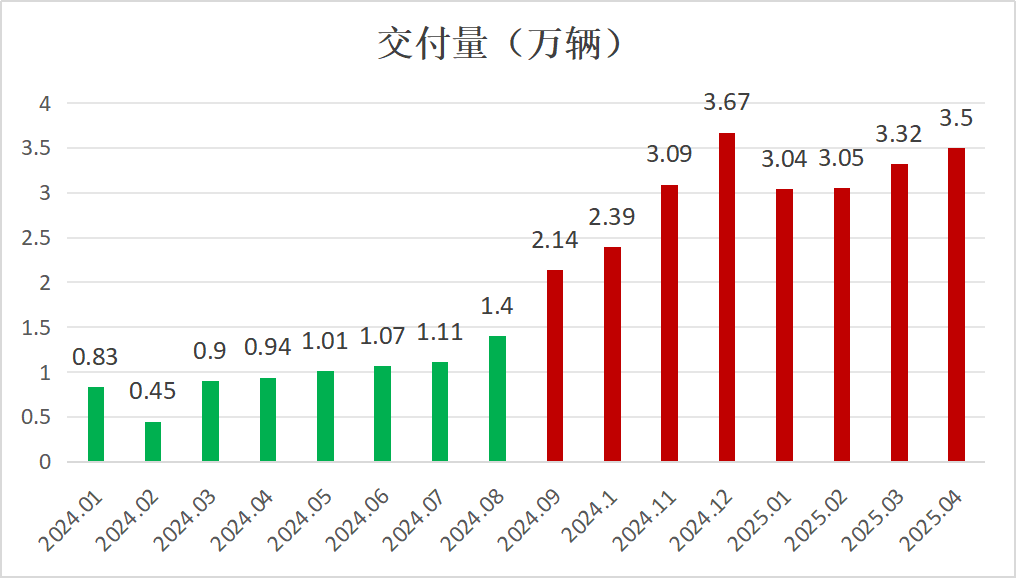

智通財經APP了解到, 近日小鵬公布了其4月份銷量,實現3.5萬輛的交付量,按年增長273%,保持翻倍趨勢,同時也趕超了理想,成為僅次於零跑的銷售亞軍,前四個月小鵬交付量達12.9萬輛,按年增長313%,躍升為新勢力冠軍。而這功勞歸功於MO3和P7+兩款爆品,帶動銷量不斷走高。

去年8月底,MO3上市交付,9月開始放量,使得公司銷量走出了1萬輛的徘徊區,突破兩萬輛,10月開始月銷持續破萬,並佔據着幾乎一半的銷量份額;11月P7+上市併成為該公司另一款爆品,將公司銷量抬上3萬輛高度,2025年P7+月銷基本在8000輛左右,兩款爆品於2025年月銷合計份額均在70%以上。

數據來源:公司公告

從同行表現看,由於新能源汽車滲透率超過了40%,增量空間縮小加劇了行業競爭,不斷有新品牌退出歷史舞台,包括去年閃崩的極越,以及岌岌可危的哪吒汽車。但龍頭恒強的格局未變,比亞迪仍具是最強龍頭,銷量一塵絕跡,傳統車企逐步加快新能源轉型,而新勢力頭部趨於穩定,行業正朝着良性格局發展。

不過小鵬兩款爆品訂單消化接近尾聲,交付周期也逐步縮短為1-2周,而各大車企也將進入新的產品周期,該公司能否穩住市場份額,仍需要深度探討一番。

聚焦性價比打造爆款,2025年將上線多款新車型

小鵬為何能成功?其實小鵬和零跑跑在同行前面,其成功都有可取之處。前者目標鎖定年輕人喜歡的轎車,通過技術投入打造20萬元以內的爆品,MO3價格帶10-13萬元,P7+為18-20萬元。而後者鎖定年輕人喜歡的SUV,全域自研打造20萬元以內的超長生命周期的爆品,C系列及B系列均得到了用戶認可。

這些爆款車型都有類似的特徵:聚焦目標羣體,自主研發精耕細作,並以極致品價比獲得市場認可。其實小鵬車型非常多,產品陣營有G系、P系以及X系,另MO3為獨立品牌,覆蓋目標羣體也較為全面,包含轎車、SUV以及MPV,但唯獨MO3和P7+脫穎而出,正是由於這些「爆款特徵」,同時也將科技平權下移。

以MO3來說,比如2024 款515長續航,廠商指導價為11.98萬元,在同價位車型中,比同行配備更多的智能硬件,如配備了12個超聲波雷達、2個毫米波雷達,再搭載自研端到端的大模型以及小鵬天璣AIOS,輔助駕駛能力達到L2級別。而且MO3電控能耗優化,每百公里電耗11.8 kWh,處於行業領先水平。

而P7+作為全球首款AI汽車,在軟硬件上都給到了極致的配置,全系首發搭載小鵬全新一代AI鷹眼視覺方案,價格下移的同時也比老P7更高智能水平,而且相比於同價位車型,入門版就配備了800V超充平台,CLTC 純電續航最高可達 710km,極大地緩解了消費者的續航及充電焦慮。

但經過半年多的熱銷,MO3及P7+的存量訂單正加速清零,根據其APP顯示,MO3及P7+的長續航版以及超長續航版交付周期均僅為1-2周,相比之下,小米SU7熱銷的生命周期更長,目前排隊仍超過40周時間。熱度消退,加上同行發布更加低價的新車型,小鵬兩款爆品恐難維持高月銷趨勢。

不過小鵬新計劃3年內規劃新品或改款約30款,有消息稱2025年計劃推出3款全新車型及4款重大改款車型,其中將推出B級SUV G7,及C+級大型六座SUV G01,需要注意的是,在新增車型及改款車型中或將加入增程版本。該公司發布的鯤鵬超級電動體系包含增程系統和純電系統,可使增程車型的純電續航達430km,綜合續航里程超1400km。該公司今年產品矩陣豐富,仍有望打造新的爆款車型。

單價下移不影響高成長,降本增效降低虧損

受益於銷量增長,小鵬業績保持高增趨勢,但產品結構上的變化,導致銷量和收入增速上存在一定的誤差。以2024年第四季度來說,由於MO3迅速起量,並佔比銷量份額達到50%,拉低了整體價格,期間銷量增速達52.5%,而收入增長為23.4%。2025年第一季度,該公司銷量翻超2倍,預計收入增長超1倍。

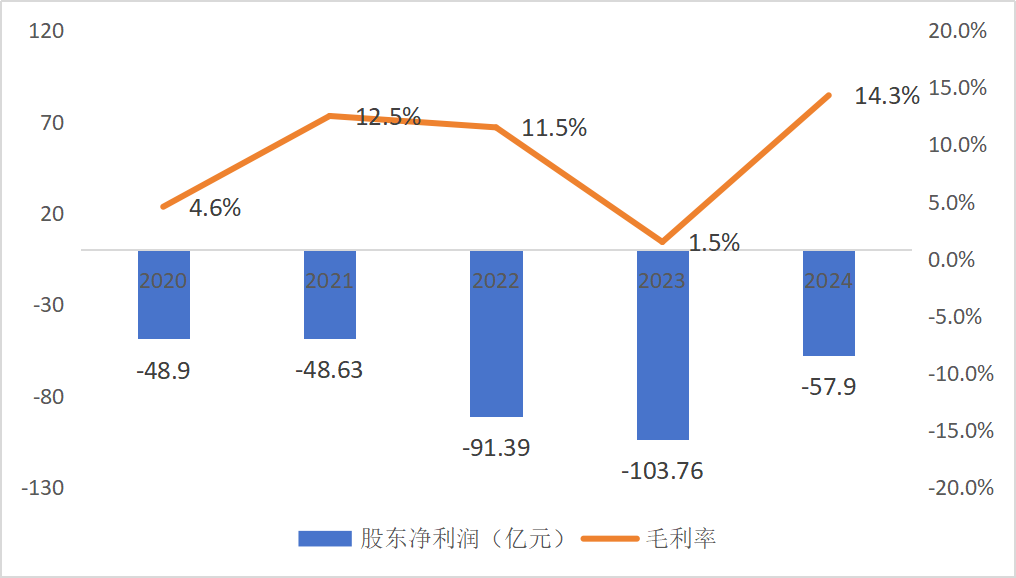

若保持在量上的高增長,單價下移不會影響公司的成長,而且在當前高度競爭的環境中,最重要為控制成本,提升盈利能力,以及獲得穩定現金流。該公司在第四季度盈利能力明顯提升,毛利率提升至14.44%,股東淨虧損比例縮窄至8.26%,2024年全年,其毛利率14.3%,創下新高,而股東淨虧損57.9億元,按年縮窄44%。

數據來源:公司財報

小鵬的降本增效計劃源於供應鏈的貪腐事件,何小鵬任命王鳳英為總裁後推動了一系列的組織變革及人事調整,涉及供應鏈、市場營銷、人力資源、智能數據、生產製造和產品規劃等多個部門,大幅降低了零部件採購成本。同時該公司在多個關鍵零部件自研,包括智駕系統XNGP、底盤系統扶搖架構以及座艙系統天璣AIOS等,這些研發成本通過銷量放量攤薄並實現成果轉化,從而提升盈利能力。

該公司正朝着規模盈利方向發展,目前MO3及P7+仍具有同價位車型的競爭力,2025年產品矩陣豐富,以該公司在智駕領域的優勢,在定價上給出合理價位,有望打造新的爆款銷量並保持銷量高增趨勢。截止目前,該公司共擁有肇慶、廣州、武漢三個工廠,規劃年產能分別為20萬輛、12萬輛和10萬輛,合計42萬輛/年,此外,其計劃在廣州基地擴建二期工廠,現有產能足以滿足其成長需求。

手持超300億應對決賽,未來仍值得期待

目前新能源汽車行業進入最後決賽階段,極越預計哪吒的落幕讓更多的車企意識到現金流的重要性,接下來孖展將愈發艱難。車企要想在決賽中勝出,一方面保持銷量高增以及市場份額穩定,同時也要大幅優化成本費用,降低非必要開支;另一方面要保有足夠的現金流,支撐虧損帶來的損耗,及保障運營支出。

截止2024年12月,小鵬汽車賬上現金等價物及短期投資共有327.22億元,相比於同行對有息債的覆蓋率更高,經營現金流淨流出相對健康,若按照2024年的虧損速度看,具有更高的存活率。

值得一提的是,該公司在非汽車業務上的投入可能對現金流帶來壓力,新業務短期難以提供現金淨流入。比如在低空經濟領域,該公司旗下的小鵬匯天主要研發飛行汽車,產品包括陸地航母飛行汽車、高航速長航程飛行汽車以及一體式飛行汽車,定價均不低,何小鵬曾於4月份表示,公司收到了4000台飛行汽車訂單,計劃將在2026年量產。

在人形機器人領域,今年上海車展上,該公司展出人形機器人Iron,搭配自研的3000T算力圖靈AI芯片,目前Iron已在小鵬廣州工廠投入使用,參與P7+車型組件組裝,計劃2026年量產L3級別人形機器人。兩個新業務短期雖無法提供業績支持,但均具有較高商業化前景,若2026年行業實現規模商業化,將為公司帶來業績助力。

總的來說,小鵬的MO3和P7+兩款爆品持續熱銷,驅動公司銷量連續6個月破三萬輛,並持續霸佔新勢力榜三,這其中與公司銷售及營銷轉變、智駕、底盤以及座艙系統等自研能力以及降本增效密切相關,正是由於這些優勢,才能打造低價位高品價比的車型。同時銷量高增也反哺業績,實現高成長且不斷提升盈利水平。

在行業決賽的關鍵階段,小鵬能否持續打造爆品,保持行業競爭優勢,並穩住份額位居新勢力頭部梯隊,讓我們拭目以待。