文|新立場

小紅書此前內測的"種草直達"功能近期正式上線,淘寶天貓與小紅書達成戰略合作,推出「紅貓計劃」,宣佈雙方將進一步開放融合。

合作內容主要包括:雙方共同新增筆記下方「廣告掛鏈」功能。前期加入試點的品牌,在小紅書的投放內容可直接跳轉至淘寶天貓。同時淘寶天貓將加大種草投入,為商家「種草」筆記進行加熱、投流。也即淘天會幫助去小紅書做投放的商家提高曝光。

雙方對合作的期許都很高。小紅書 COO 柯南表示,天貓是開放之路上的重要夥伴,小紅書種草是全鏈路經營的第一起點。天貓總裁家洛則認為,與小紅書的合作是淘寶天貓 2025 年全域運營非常重要的一步。

互聯網電商的演進至今,可分為開環和閉環兩種主流模式,其本質差異在於交易流程的完整性,與數據控制權歸屬。

兩種模式幾乎對應了輕重資產下的利弊。開環電商的邏輯是流量變現,通過內容種草吸引用戶,無需承擔物流、售後等環節,平台專注於內容生產與流量運營。閉環電商的用戶粘性和貨幣化效率更高,全鏈路齊備也能減少用戶流失率。

作為一個以內容致勝的平台,小紅書為其電商業務加過很多語義前綴,也幾度探索閉環電商的可能性,在平台內做一站式的消費體驗。而如今流量不再唾手可得、平台互通成為大勢,開環和閉環的界定也變得模糊。

01、小紅書的「流量圍城」

小紅書的電商曆程有幾個關鍵節點。

首先是 2019 年,小紅書電商事業部拆分, 將「第三方電商」業務併入「品牌號」內容社區,品牌可以入駐平台旗艦店,此前的自營電商「福利社」獨立發展。彼時的小紅書在內容爆發的前夜,社區運營成為關鍵,電商權重還在其後。

隨着社區生態逐步成型,2020 年 4 月,小紅書直播上線;8 月小紅書添加淘寶外鏈,後續又與有讚實現互通,自此有了明確的種草到轉化的鏈條。但次年 8 月,小紅書切斷了筆記外鏈,並推出「號店一體」,搭配「專業號認證、社羣、店鋪、專欄」這些私域觸點,擴充電商基建。

內容是小紅書探索社區內閉環路徑的基礎。QuestMobile 數據,截至 2021 年 5 月,小紅書日活/月活為 34%,超過 B 站,用戶日人均使用時長達到 47 分鐘。據官方信息,截止到當年 3 月,小紅書筆記發布量就已超過 3 億篇。

嘗試了多種電商道路後,2023 年確立「買手電商」模式是另一個轉折。

以章小蕙、董潔為代表的明星買手在小紅書的直播帶貨被列為典範,2023 年 8 月舉辦的 Link 電商夥伴周活動上,COO 柯南宣佈「買手時代已來」。接下來的半年內,小紅書陸續關閉了福利社和另一個自營電商板塊「小綠洲」,這些都是平台專注搭建站內電商閉環的信號。

抖音提出「興趣電商」,快手主打「信任電商」,同為內容驅動的第三方電商平台,明確了 Title 的小紅書本該走向抖快已經探好的路。但 2023 年底的小紅書 WILL 商業大會上,平台又宣佈「開放生態」、允許站外導流、跨平台數據互通。

自立還是互通,本質上取決於平台是否有底氣「劃地為王」。

根據去年雙 11 小紅書發布的戰報,大促期間, 10 月 12 日至 20 日,成交額破千萬、破五百萬、百萬的商家數為去年同期的 3.3、4.5 和 3.1 倍。

雖然沒有公布 GMV 等關鍵數據,但從商家成交額的幾個對應數字量級來看,與頭部平台顯然存在差距。去年雙 11 全周期,天貓有 589 個品牌成交額破億。

參考同屬內容電商的快手的數據,去年差不多同期(10.12-10.28),快手給出了一組明晰的戰績,成交破千萬品牌數超 250 個,成交超百萬的超級單品數超 2800 個。

從小而美的內容電商成長為消費樞紐需要時間,但小紅書的閉環電商有兩個核心疑問尚處懸置狀態。一是電商基建中重資產的那部分(履約售後)何時成熟,二是內容社區與消費場域之間的尺度能否精準把控。

作為參考,抖音電商對外鏈的態度是一刀切,2020 年後就堅持徹底閉環。快手 2022 年 3 月宣佈切斷淘寶、京東聯盟商品鏈接,但同年 11 月重新開放外鏈,允許平台內生的流量去向站外成交。

02、錨定同一片市場,但選擇各取所需

如果一定要從強敵環伺的電商版圖中挑選一個盟友,淘天確實是小紅書的最優選。

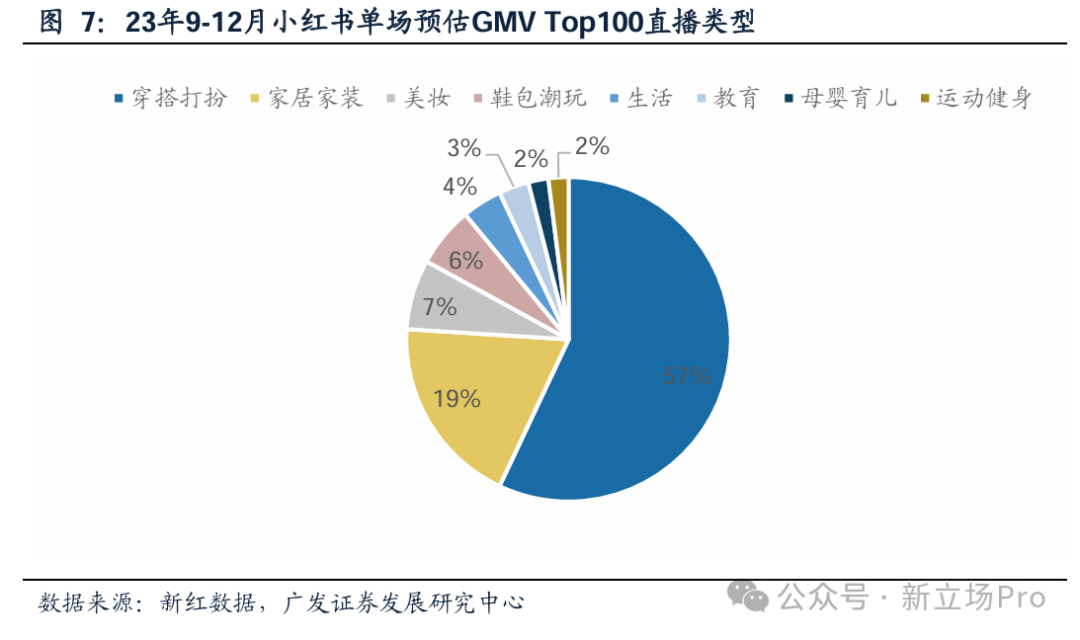

小紅書是一個典型的高女性用戶佔比社區,服飾美妝標籤下 KOL/KOC 集聚,相關討論尤為豐富。廣發證券 2024 年的一份研報中統計了 23 年 10 月-24 年 1 月小紅書直播帶貨 GMV Top13 的品類,分別為穿搭打扮、美妝和家居家裝類。

圖片來源:廣發證券

單看此前小紅書為電商定下的「買手」Title,詞源本就來自時尚行業的一個特殊工種(Buyer)。而恰好,服飾美妝也是淘天的舒適區。

就美妝而言,青眼情報數據統計,去年雙 11 期間,全網預估美妝商品交易額,淘天佔比 50.6%,遠超抖音(26.6%)和京東(11.8%)。

目標用戶高度重合,互補或分流、競爭或合作,選擇其實只在一線之間。

淘天的規模優勢不必多言,其服飾美妝的 SKU 遠超小紅書,履約售後體系也非常健全,很適合承接內容平台培育好的消費需求。小紅書除了擁有注意力資源,其電商定位扶持了一批中腰部商家,在細分市場(如服裝設計師品牌、小衆護膚品牌)的影響力出衆。

二者剛好有對方最渴求的那一塊拼圖。「內容化」是近些年淘天屢次提及的戰略目標,前文也談到過,小紅書尚不具備成熟的電商基建,尤其是履約售後板塊。

不過此次合作對小紅書電商未來的「時間線」顯然有着更大的影響。

首先,開鏈會帶來更多廣告預算。小紅書目前仍是典型的,廣告營收佔大頭的內容平台,據 Gfk 數據,平台 2024 年廣告收入達 216 億元,佔總營收的72%。再者,與淘系合作可以一定程度上解決內容電商的復購問題,雖然是站外成交,但站在商家角度,投入回報是更確定的。

但小紅書顯然不可能就此放棄站內閉環電商的探索,打破流量壁壘是一方面,數據控制權是另一方面。內容平台的優勢是佔據用戶注意力資源中的大頭時間,擁有豐富的行為標籤搭配其算法推薦,但做出購買行為所耗費的時間雖短,卻是心智鏈條上最關鍵的一環。

簡言之,平台需要完整的用戶行為數據來完善信息框架,去做更精確的內容分配、營銷投放、購物引導。站在廣告主的角度,但凡有的選,多半也都會選擇在一個渠道同時實現「品效合一」。

一個可參考案例是快手近些年致力於發展內循環廣告,即平台內商家為了獲取曝光,購買平台內的廣告。從單純的內容驅動廣告變現,進化電商帶動閉環消費(包括用戶和商家),進而向貨架電商看齊、做穩定的三方經營平台。這是內容平台做電商的典型路徑。

抖快正在往 Step 3 努力,小紅書仍在 Step 2,只不過比起更堅定自治的前者,小紅書在試探更折衷的路線。

03、寫在最後

經過幾年的激烈競爭後,「競合」逐漸成為電商頭部們的共識。

最明顯的表現是電商基建「公用化」。比如去年 9 月,淘寶開通微信支付,允許消費者付費時可選擇「微信支付」跳轉至微信 App 付款。緊接着 10 月,淘天宣佈與京東物流達成合作,平台商家可以選擇京東物流作為服務商,消費者也可以在 App 內查詢物流軌跡。

市場成熟、增量稀薄的年代,平台很難再通過技術和資源壟斷建立壁壘,所以頭部企業開始逐漸傾向開放合作以降低邊際成本。

就像小紅書與淘寶的合作此前就已經開始鋪墊。通過合作項目「小紅星」,品牌方可以清晰看到用戶種草後的互動數據,以及在淘天的後續搜索下單等轉化,以供投放策略優化。

官方數據顯示,過去一年,淘寶天貓品牌商家整體在小紅書的種草筆記點擊率提升 20%,互動率提升 109%。其中,參與淘寶天貓聯投的日均投放商家數,按年增長 335%。

但競爭不可能完全消失,更多可能是轉向暗流湧動。尤其是 618 年終大促即將到來,淘寶和小紅書的戰略聯盟勢必將影響一大批廣告主的投放規劃。聯手加固營銷一體化是一方面,各自能從中汲取到多少養分是另一方面。

畢竟競合的本質,是在創造價值時合作,在分配利益時競爭。