智通財經APP獲悉,重返白宮開啓第二個美國總統任期的唐納德·特朗普在社交媒體上援引最新出爐且意外弱於市場預期的CPI通脹報告,再次向聯儲局主席傑羅姆·鮑威爾施壓,要求聯儲局儘快效仿歐洲央行下調基準利率。自從特朗普再次當選美國總統以來,已經多次在他自己創立的社交媒體平台Truth Social上發文喊話聯儲局降息,並且屢次強調美國「沒有通脹」。

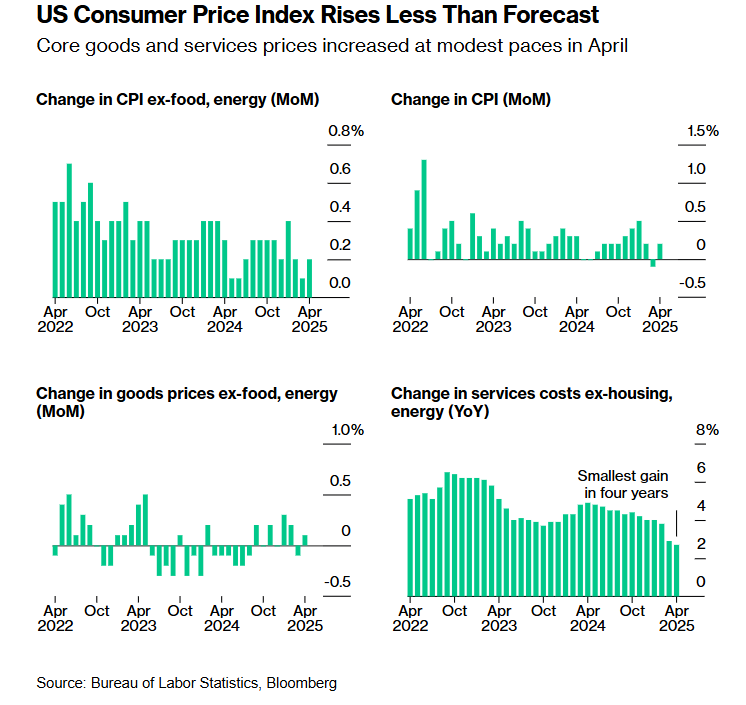

周二公布的4月美國通脹數據顯示,4月份整體CPI與核心CPI按月僅僅上漲0.2%均低於市場預期,多數受到關稅影響的商品價格漲幅低於預期,並且服務類型通脹的超預期疲軟也影響了這些數字。儘管如此,華爾街分析師們仍然集體預計,特朗普關稅政策所驅動的價格大幅上漲趨勢將在未來幾個月變得更加明顯,屆時這一潛在趨勢可能將推動聯儲局FOMC官員們對於貨幣政策長期保持觀望立場,而不是選擇立即降息。

「沒有通脹,汽油、能源、雜貨以及幾乎所有其他商品的價格都在下降!!!」特朗普在社交媒體平台Truth Social上寫道。「聯儲局必須降息,就像歐洲和中國已經做的那樣。‘一直遲到的鮑威爾’究竟怎麼了?」

特朗普補充表示,聯儲局的貨幣策略「對準備踏入新一輪繁榮的美國而言並不公平」。「就讓一切發生吧,那將是一件非常美妙的事情!」他繼續寫道。

特朗普最新一次喊話聯儲局降息的社交媒體發文出現在周二公布的一份美國通脹報告之後,該報告顯示美國消費者價格指數連續三個月低於預期,不過4月的整體與核心CPI按月相比於3月的按月數據則明顯升溫。

原本預計受關稅影響最大的商品價格整體漲幅意外低於經濟學家們先前擔憂的水平,而機票、酒店和娛樂等服務類別通脹的意外疲軟——這可能是對非必需品需求減弱的顯著跡象,也推動了整體通脹數據低於預期。

聯儲局降息預期大降溫! 高盛將首次降息押注大幅推遲至12月

華爾街分析人士普遍預計,未來幾個月關稅政策所驅動的價格上漲趨勢將更加明顯,他們認為這將使聯儲局在降息方面保持猶豫。根據利率期貨市場的最新降息定價,交易員們目前押注聯儲局將在6月和7月的兩次FOMC貨幣政策會議上按兵不動,然後在9月和12月宣佈降息,每次降息幅度25個點子。

值得注意的是,隨着聯儲局官員們持續釋放維繫當前利率的信號,以及中美兩大全球最大規模經濟體達成貿易共識且同意大幅降低彼此關稅之後美國經濟「軟着陸」預期迅速升溫,高盛等華爾街金融機構們對於聯儲局降息押注明顯降溫。

據了解,來自高盛的經濟學家團隊現在預計聯儲局將從12月而非他們此前押注的從7月開始進行三次降息;花旗集團的經濟學家們將聯儲局下一次降息預期從6月推遲至7月,而來自另一金融機構巴克萊的經濟學家們則預測聯儲局將在2025年僅實施一次降息,隨後在明年再進行三次25個點子的下調,此前,巴克萊的經濟學家們預計今年將有兩次25個點子的降息,分別將在7月和9月。

毫無疑問,特朗普在試圖淡化其關稅政策導致的漲價和短缺擔憂。特朗普領導的美國政府已對全球幾乎所有國家施加10%的全球基準關稅,以及此前對於最大貿易國之一的中國實施的高達145%關稅,同時對關鍵行業另行徵稅或威脅即將徵稅——這些關稅措施可謂徹底擾亂了市場,並引發了交易員與投資者們對於美國消費者成本上升和經濟放緩的擔憂情緒。

對於美國經濟以及消費者成本而言,最新的積極消息無疑在於——中美經貿高層經瑞士日內瓦經貿會談之後達成積極共識,宣佈將大幅降低雙邊關稅水平。

周一美股盤前,中國商務部發布中美日內瓦經貿會談聯合聲明,美國將修改2025年4月2日第14257號行政令中規定的對中國商品(包括香港特別行政區和澳門特別行政區商品)加徵的從價關稅,其中,24%的關稅在初始的90天內暫停實施,同時保留按該行政令的規定對這些商品加徵剩餘10%的關稅;(二)取消根據2025年4月8日第14259號行政令和2025年4月9日第14266號行政令對這些商品的加徵關稅。

根據多家金融機構測算,最新貿易共識意味着當前對絕大多數商品而言,美國對華今年的新增關稅從145%大幅降至30%(芬太尼20%+對等關稅10%)。若加上特朗普在第一任期(2018年)加徵的某些商品關稅,美國對華實際稅率介於40%-50%之間。

接下來幾個月的通脹數據至關重要

在華爾街分析師們看來,4月的通脹數據遠非「最終的通脹定論」。上個月擺在美國貨架上的許多進口商品是在新關稅生效前就已抵達美國。一些企業也在自行吸收關稅衝擊,以避免在消費者已對經濟和消費支出預期感到擔憂之際出現需求回落。

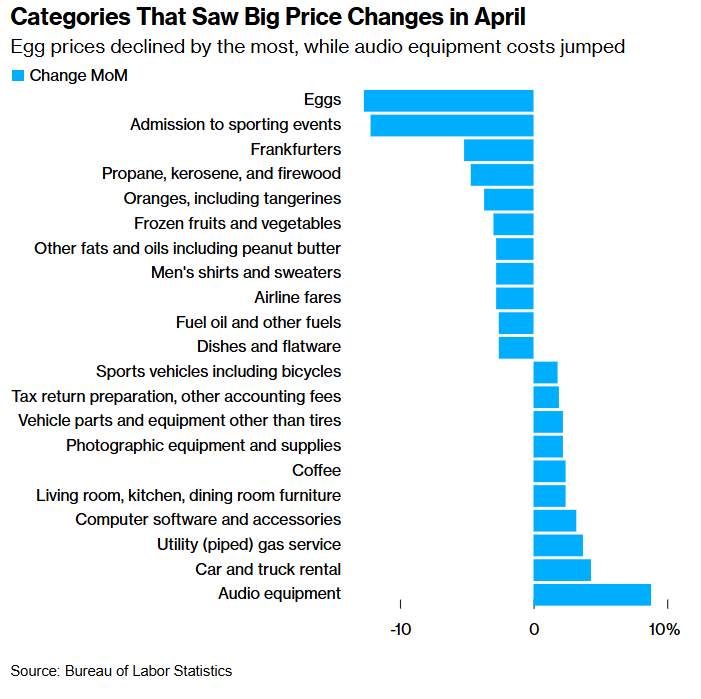

4月價格變動幅度較大的類別——雞蛋價格降幅最大,而音頻設備成本大幅上升

「我們的預測預計關稅將在6月和7月導致美國商品價格激增,」來自摩根大通的經濟學家邁克爾·漢森在CPI通脹報告發布後的一份說明中寫道。「經濟分析師和聯儲局官員們都在觀望價格上漲壓力的具體程度。」

加拿大帝國商業銀行(CIBC)全球固定收益和外匯策略主管伊恩·波利克表示:「如果單獨看4月的通脹報告,對聯儲局來說確實顯示出明顯改善。然而,關鍵的問題在於關稅傳導可能比特朗普第一任期時要慢得多。對債券市場而言,這意味着未來兩個經濟數據周期內核心商品價格的穩定性仍然令投資者們擔憂。」

摩根大通資管的首席全球策略師戴維·凱利指出,影響CPI走向的不只是關稅政策,還有特朗普政府正在推動的財政刺激措施;關稅將在短期內刺激通脹,到2026年由於新一輪刺激措施,通脹還會進一步走高。凱利預期,美國10年期國債收益率將在4.5%至5%之間波動。

積極的消息在於,美國雜貨價格出現自2020年以來的最大降幅,這對手頭愈發拮据的美國中低收入羣體來說無疑是個好消息。降幅主要受雞蛋價格四十年來最大跌幅的推動,此前禽流感病例激增曾將雞蛋價格推至歷史高位。培根、雞肉和大米等其他重要主食的價格也有所下降。

特朗普經常引用汽油和其他商品價格大幅降溫來淡化通脹風險,即便他偶爾也承認關稅可能迫使消費者減少對某些產品的需求。

特朗普對大約50個國家和歐盟徵收的所謂「對等關稅」目前暫停在10%,直至7月,屆時有可能將宣佈上調面向某些國家的「對等關稅」。特朗普此前在4月初曾短暫宣佈更高關稅導致美國股債匯三市集體崩盤,然後迫於市場壓力暫停執行一些激進的對等關稅,將對等關稅集體降低至10%,給各國90天時間與其政府談判協議。