一直以來,存在這麼一個極具爭議的命題:汽車行業的股票值得投資嗎?

衆所周知,巴菲特不看好汽車股,事實上帶輪子的股票他都不喜歡。巴菲特買比亞迪,是芒格的推薦,這個決策並不符合常規的巴菲特投資理念。

事實是,上個世紀30年代,美國共有2000多家企業進入了汽車行業,大家也都看好這個行業的未來,但到了2009年,這個行業只剩下了3家,其中兩家還面臨破產。這就是巴菲特從汽車行業得到的經驗,在汽車行業找到輸家要比賭對贏家容易的多。

我們都知道巴菲特的三大選股標準,護城河+自由現金流+跑贏通脹。其中一個很重要的指標就是輕資產,因為輕資產意味着低資本開支,如果有壟斷加持,自然就會有源源不斷的現金流。

汽車行業在美國從興盛到衰落的過程,說明了一點,那就是在起點沒有代差,自由競爭的前提下,美國在製造業上沒有天賦。

美國作為移民國家,天生人力和資金成本高。兩次大戰期間,舊大陸一片火海,美國藉助羅斯福新政脫胎換骨,惡補製造業。二戰後,成為世界霸主的美國製造業產值一度佔到了全球一半。

「上帝眷顧着傻瓜、酒鬼和美國人」,但命運從來都是公平的。二戰後,美國製造業就江河日下。先是被緩過神來的老歐洲平推,接着在七八十年代被日韓吊打,進入21世紀後made in china更是橫掃美國各大商超。

巴菲特不投資汽車,是因為美國相對而言不具備製造業、尤其是汽車製造業的天然稟賦。

如果美國汽車製造業競爭力可以做到橫掃,那就沒有今天豐田本田大衆奔馳寶馬的空間。通用汽車完全可以跟蘋果一樣整天擠牙膏,資本開支和研發投入降到最低程度,同樣可以有爆表的自由現金流。

但如果中國投資者不投製造業,不在汽車行業中擇股,那就屬於刻舟求劍了。

中國的新能源汽車行業,從技術實力角度目前已經具備絕對的全球競爭力,假如全球可以放開自由競爭,完全可以將剩下的日系德系美系韓系法系整車廠全部推到護城河裏。到那個時候,中國汽車股自然也就符合巴菲特的選股標準了。

好了,既然不是在做無用功,現在我們可以分析汽車行業的年報和一季報了——A股上市公司2024年報和2025年一季報,在4月30日這天落下了帷幕。我們梳理了278家汽車產業鏈公司的年報和季報情況,僅供參考。

01

低於預期的一季報

年報代表的時間太長,我們重點看的是一季報。

汽車行業有銷量數據做前瞻指標。2025年1季度,汽車銷量按年增長11%,其中乘用車12.9%,商用車1.8%,新能源繼續高增,按年47%,出口增幅放緩,按年7%。

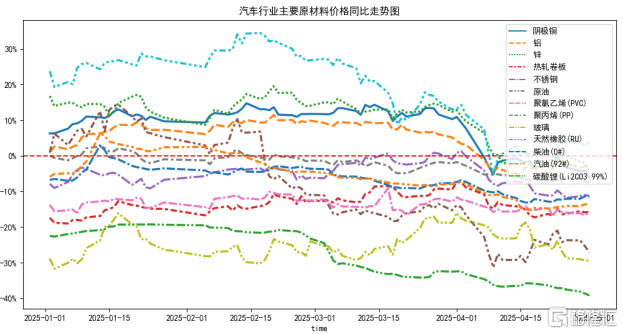

從成本端看,1季度主要的原材料價格按年表現比較分散,各有升跌,成本端對企業盈利也不構成重大影響。目前看2季度各個原材料價格按年開始進入下降通道。

匯率方面,人民幣對美元基本保持穩定,對歐元略有貶值,但影響可控。

從上面這些數據,我們有個大致的推斷,那就是汽車行業1季報整體業績水平應該還不錯,普遍的收入增速應該在10%以上,淨利潤按年應該也相差不大,如果企業的下游客戶主要以新能源為主,那增速超過40%應該也是可以預期的水平。

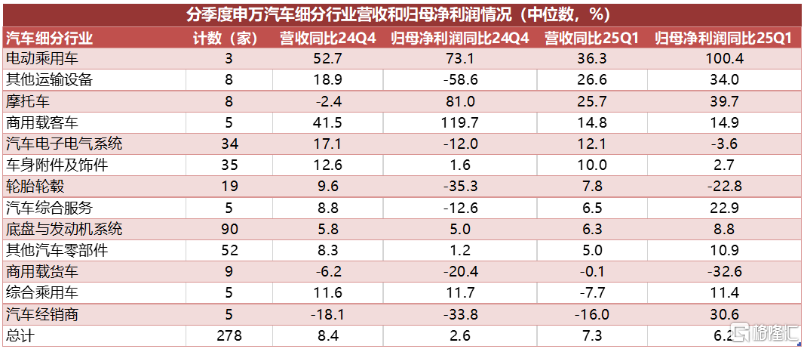

刨掉北交所後,申萬汽車行業278家上市公司,25年1季度營業收入按年增速的中位數是7.3%,淨利潤6.2%,這個數字顯然跟行業的銷量和成本數據不是那麼的匹配。

表現最好的細分行業是電動乘用車,1季度營收按年36%,歸母淨利潤100%,其次是其他運輸設備、摩托車,商用載客車。

公司數量較多的細分行業汽車電子電氣系統,營收按年12%,車身附件及飾件營收按年10%,輪胎輪轂8%,但淨利潤下滑幅度接近23%。此外,底盤與發動機系統營收按年6%,其他汽車零部件5%。

淨利潤按年下滑幅度最大的是商用載貨車,營收按年基本持平,但淨利潤按年下滑33%。

這就是汽車行業25年1季度的作業。

02

行業重點公司的情況

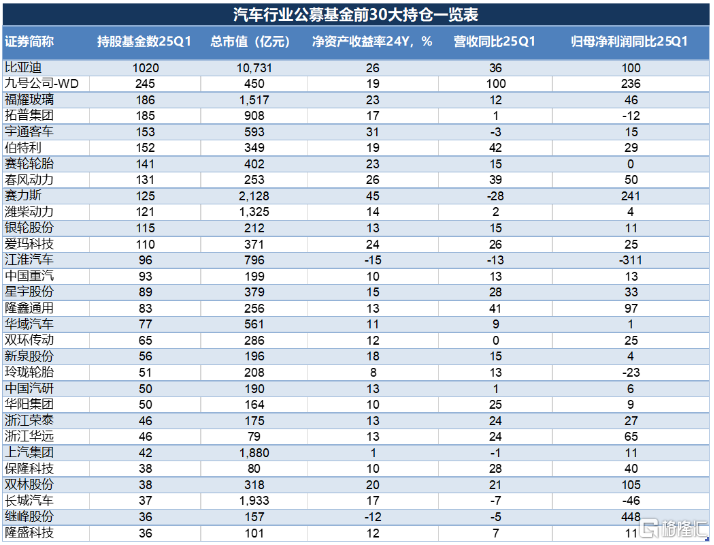

從1季度公募基金汽車行業持倉看,最多的有比亞迪、九號公司、福耀玻璃、拓普集團、宇通客車、伯特利、賽輪輪胎,都是些老面孔。

我們把這些公司的淨資產收益率(ROE)都列了出來。因為從長期看,上市公司收益率基本上會等同於ROE,這個指標就是告訴你,在選擇這家公司的時候,你能夠得到的長期期望收益率大概是多少。我們同樣也列出了營收和淨利潤增長率,因為按照指數基金之父約翰·伯格的研究,上市公司期望收益率還等於派息率加上淨利潤增長率。

公募前30大持倉中,整個1季度情況表現尚可,但顯然並沒有特別超預期的地方。收入增速按年超過40%的只有3家:九號公司、伯特利和隆鑫通用。

特斯拉產業鏈龍頭拓普集團和新泉股份表現一般,這當然受關稅影響,但特斯拉這兩年確實也是增長乏力。這兩家公司最近幾年增長比較穩定,也喫到了新能源的紅利,從基本面看,中長期增長問題不大。

幾家智駕概念股,伯特利、星宇股份、中國汽研、華陽集團、保隆科技,除了中國汽研一般之外,其他幾家表現都算正常。2025年最確定的一個機會就是智駕,比亞迪推智駕平權之後,相關配置收入增速有可能迎來翻倍增長。問題就是A股純的智駕標的不多,主要的激光雷達和芯片股,都在港股上市。

這個清單裏面有很多兩輪車和摩托車上市公司,比如九號公司、春風動力、愛瑪科技、隆鑫通用,這兩個行業盈利能力不錯,但確實很難看清楚行業走勢,除了愛瑪之外,剩下的三家海外收入的佔比都很高,需要投入很多的時間和經歷來研究。

汽車零配件轉產機器人在產業邏輯上沒什麼問題,銀輪股份、雙環傳動、浙江榮泰、雙林股份都算是機器人概念。所謂因緣際會,市場很多時候並不是我們所能理解的。但從打造一個投資體系的角度,你不可能抓住每一個機會,看不懂的不要做,實在要做也不要去挑戰市盈率30倍以上的公司。

03

還有哪些值得一看?

加上北交所,A股現在已經有5400多家上市公司了。從歷史規律看,偉大的公司鳳毛麟角,大部分企業最終都將淪為平庸。

上市公司總體遵循馬爾科夫鏈,股價跟過去無關,只取決於現在的狀態。但從基本面角度,歷史業績可以作為判斷公司經營業績的支點,對於短期不及預期的公司,如果邏輯仍在,容忍度可以略高一些。

因此,從短期業績角度,我們關注的是兩類公司,一類是現在高增的,另一類是有可能困境反轉的。

1、長期驗證的四小白馬:瑞鵠模具、松原安全、博俊科技、新座標

這4家上市公司1季度收入按年分別是48%、45%、38%、26%,總體沒有低於預期。

瑞鵠模具屬於奇瑞產業鏈,主業汽車裝備以及一些輕量化零配件,最近幾年無論是收入還是淨利潤,增速都很快。

松原安全主業汽車安全帶,屬於安全類部件,盈利能力相對較高,對標瑞典奧托立夫,長期成長性邏輯和估值都算合理。

博俊科技業務也跟模具相關,歷史上屬於打鐵股,盈利能力一般。最近幾年搭上了自主品牌崛起的順風車,收入增速很快,ROE也做到了將近30%。

新座標屬於Tier 2,主業是汽車用的各類冷鍛件,每年收入增速啱啱過雙位數,但是銷售淨利率非常高,超過30%。問題是海外收入佔比較高,未來可能受影響。最近的暴漲是因為絲槓,偏主題。

華緯科技和美力科技,都是做汽車懸架彈簧的。兩家公司1季度收入都是高增,華緯科技按年47%,美力科技38%,行業高增的事實相互印證。因為美力科技帶有人形機器人概念,所以估值要高很多,相對而言華緯科技的估值就更加合理。

華緯科技的兩大客戶是比亞迪和吉利,後續的增長可以看兩家銷量的情況,大邏輯上,也受益於自主品牌崛起。

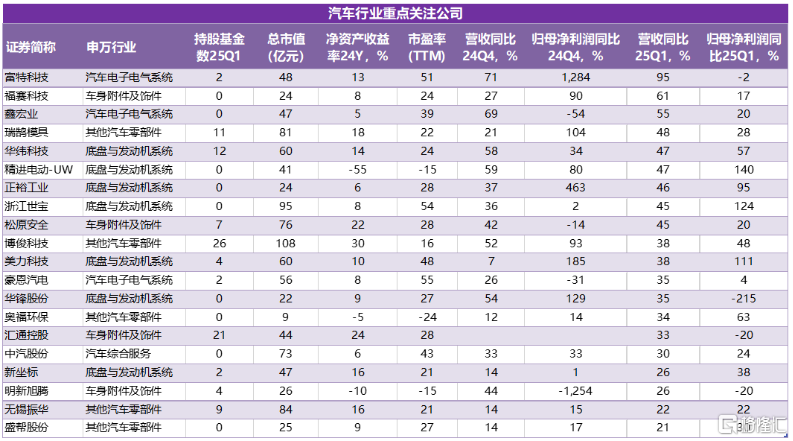

3、智駕概念股豪恩汽電

A股裏智駕相關的標的不多,豪恩汽電就算一個,正因為如此,估值不算低。從成長性看,最近3年的增速都在20%以下。

公司1季度營收按年35%,淨利潤基本持平,從邏輯上說,公司收入按年加速的概率比較大。對於這種相對稀缺的智駕概念,淨利潤的要求可以略寬,但是收入增速不能掉。

富特科技主業車載高壓電源,精進電動主業電驅,華鋒股份主業電驅電控,3家公司1季度收入按年分別為95%、47%和35%。

新能源電驅電控行業比較尷尬,理論上增速很高,但很難掙到錢,富特科技和華鋒股份1季度都是增收不增利,早先上市的兩家同行,英搏爾和欣銳科技1季度表現也很一般。

5、汽車線束鑫宏業

主業汽車線束的鑫宏業1季度營收按年55%,但可比公司滬光股份1季度營收按年只是微增,顯然是受第一大客戶賽力斯銷量按年下滑的影響。

滬光股份與賽力斯綁定比較深,TTM市盈率只有20倍。

正裕工業2024年以來收入增速很快,主業是出口汽車減震器,主打售後市場。一般來說,汽車零配件行業,前裝的成長空間要大於售後。正裕工業收入增速很快,只不過盈利水平一般。後續如果能夠進入前裝市場,有可能打開向上的天花板。

浙江世寶12年就已經上市了,一直不溫不火。23、24兩年收入高增,目前的看點是線控轉向系統。問題是估值略高。

這兩家公司收入突增的原因可能是自主品牌產業鏈打破合資壟斷的結果,但需要驗證。

福賽科技1季度收入按年61%,主業汽車內飾件,公司盈利水平一般,但是增速確實很快。汽車內飾件,核心競爭力是客戶開拓,如果起點比較低,一旦進入快車道,高增速會持續很多年。

匯通控股主業是汽車造型件和聲學部件,盈利能力很強,銷售淨利率在15%以上。公司收入高增,問題就是公司上市時間不長,後續財務情況需要持續驗證。

8、其他

同為汽車檢測業務,中汽股份的營收表現不錯,要遠遠好於中國汽研,但是中汽股份的估值顯然也高很多。

無錫振華是小米概念股,主業跟瑞鵠模具和博俊科技接近,但各項指標表現一般,好處是各項估值都算合理。

盛幫股份主業是各類橡膠件,收入增速一般,但是淨利率水平超過20%,這在汽車行業比較少見。

9、困境反轉

明新旭騰是一個邏輯很順,但業績拉跨的公司。身處汽車用皮革這條小賽道,面對行業高成長加國產替代兩條利好邏輯,只不過24年收入增速確實上來了,盈利卻崩了。25年可以觀察。

奧福環保,重卡尾氣治理的供應商,最近幾年重卡一般,公司已經連續三年虧損。公司的特點就是市值小,不到10個億,市淨率1出頭。只要基本面略有改善,股價就可能一步兌現。

04

寫在後面

關於投資,一直有這麼一個觀點:

散戶關注結果,這會影響心情,進而影響決策。老手更關注系統,這會看到概率,進而調優決策。

顯然,在選股系統上下功夫,要比自下而上擇股更省心,也更可持續。

但是不管什麼系統,宏觀是逃脫不了的大問題。

駱駝祥子中有這麼一句話:愛是人中龍鳳纔給得起的東西,真正的情種只會出生在大富之家。巴菲特和芒格說不要看宏觀,那是因為宏觀站在巴菲特和芒格這一邊。

當下最重要的宏觀就是東升西落,如果這個邏輯兌現,那中國投資者也不需要關注宏觀。

從經濟周期的角度,以新能源為代表的一輪大的康波周期,可能會迎來一波長達30年的上升期。與以往周期不同的是,本輪新能源革命不是資源屬性,而是製造屬性的。這就意味着,本輪周期新創造的財富,可能會超過歷史上所有財富的總和。

大的經濟周期是表面,背後是貧富分化的周期性波動。二戰時羅斯福新政,所得稅率最高收到94%,這奠定了美國戰後經濟復甦的基礎。現在的美國,巴菲特交的所得稅率,還不如他的祕書高。

巴菲特的投資理念,的確具有普適性。問題就是巴菲特所處的美國,到了後期根本沒有製造業成長的空間,所以巴菲特並沒有多少製造業的投資實踐。

中國當下的競爭優勢,就是在製造業上。生產函數告訴我們,一個國家的製造業稟賦,會歸結到三點上:資本、勞動力和技術。為了就業,中國製造業實際拿到的資金成本都很低,廣泛、深入、近乎免費的初高等教育,降低了勞動力的培養成本,現在技術也已經追平了世界先進水平。

巴菲特想投的那些企業,在中國基本上都屬於國企的範疇。但國企的存在價值,並不是為了壟斷獲取高額利潤,而是為了生產要素的平民化,從而降低全社會生產成本。

製造業的規律,說到底就是「大就是強,強就是大」,規模就是競爭力,重資產暴打輕資產。

輕資產搭建的護城河,其實並沒有大家想象的那麼寬,但重資產的護城河卻往往顯而易見。從這個角度上說,京東做外賣,成功的概率還是有的。