儘管美元近期趨穩並小幅回升,但經濟學家對這一全球儲備貨幣的前景仍持悲觀態度。周五截至發稿,美元指數維持在100上方,但年內仍累計下跌7%。

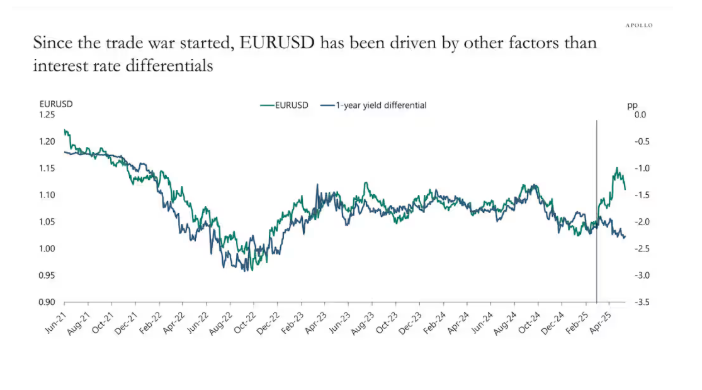

阿波羅(Apollo)首席經濟學家托爾斯滕・斯洛科(Torsten Slok)在報告中指出,美元相對歐元的利差本應推動歐元重新接近平價水平。然而,歐元兌美元目前徘徊在1.12左右。

斯洛科計算發現,美元匯率較利差暗示的水平低10%。顯然,其他力量正在發揮作用。

荷蘭國際集團(ING)全球市場主管克里斯・特納(Chris Turner)的最新研究進一步闡述了這一主題。自4月2日特朗普宣佈對等關稅政策後,「去美元化」仍是外匯市場的持續主題。

關稅衝擊促使全球資產配置者加速推進自1月已開始的去美元化趨勢。儘管美元作為全球儲備貨幣的地位暫無直接威脅,但其疲軟基調強化了「多元化配置」邏輯。

例如,ING援引日本財務省數據指出,僅4月單月,國際投資者就買入250億美元的日本股票和310億美元的日本債券,為二十年來最大規模的外資買入。

大量類似證據表明,資產配置者正試圖降低對美股在全球投資組合中的過高比例(65%)。對美國財政赤字的擔憂使30年期國債收益率再度逼近5%,而突破這一水平將加劇市場對美國孖展能力的擔憂。令人擔憂的是,4月美債與德債的利差擴大趨勢尚未逆轉。

此外,DeepSeek等企業突然崛起挑戰了美國在人工智能領域的主導地位,加之「美國例外論已達頂峯」的觀點,以及高估值引發的美國資產拋售潮,均凸顯美元弱勢。這也引發經濟學家激烈辯論:當前局面是暫時性調整,還是範式轉變?

特納指出,市場還反覆猜測,與美國主要出口國的貿易協定可能納入某種貨幣協議,這將使近期升值的新台幣、韓元等貨幣的強勢地位更加穩固。

隨着特朗普指控多國央行人為貶值貨幣以獲取不公平貿易優勢,日本、新加坡等被懷疑存在相關行為的國家,可能成為美國的「攻擊目標」。