金吾財訊 | 中美貿易談判達成重要共識,推動市場預期迅速回暖,素有「恐慌指數」之稱的VIX波動指數5月12日再次跌破20點水平,並進一步下探至18.4。市場風險胃納飆升,美股當日集體走高,科技股領先大盤,納指升逾4%。

風險資產狂歡背後是全球避險情緒的快速退潮,國際金價應聲急跌,紐約期金每盎司收報3228美元,跌116美元,跌幅約3.5%。現貨金每盎司險守3200美元,低見3207.3美元,是5月初以來最低。

黃金短期回調 上漲趨勢預期仍在

黃金早已陷入超買區間,從短期看,中美日內瓦經貿會談聯合聲明出乎市場最樂觀預測,黃金或將回吐風險溢價。根據中糧期貨預期,倫敦金價格將回落至4月3日特朗普「對等關稅」前的3130美元/盎司,滬金或在750元/克左右。若市場更樂觀,倫敦金或測試3000美元/盎司水平,滬金則在700-710元/克。

不過,儘管短期英美、中美協議降關稅風險存在,但中長期關稅上升、經濟不確定性及地緣政治緊張仍支撐黃金避險需求,加之各國央行持續增持黃金,在「貨幣重構+關稅風險+地緣裂變」三大因素驅動下,黃金長期上漲趨勢應該不變。

摩根大通此前表示,由於美國總統特朗普引發的美國資產拋售,最近一段時間金融市場的走勢表明,投資者對美國資產的興趣和信任已經受到質疑,美國很容易受到資本外流的影響。該行指,若外國投資者僅將一小部分投資從美國撤出,並重新配置為黃金,至2029年金價將達到6000美元/盎司。

摩通估計,即使外國投資者持有的美國資產中只有0.5%被重新配置為黃金,那麼黃金投資的年回報率將達到18%,最終金價將升至6,000美元。這是因為黃金供應並沒有大幅增長,這意味着需求的相對微小增長就能造成金價的大幅波動。

5月13日,現貨黃金於亞市交易時段回升,回升幅度約20美元,截至發稿,突破3260美元/盎司,日內漲0.80%。港股黃金股於午後亦整體拉升向上,進一步映襯黃金的上漲邏輯。

黃金價格高企 金飾業績持續分化

世界黃金協會此前發布第一季度《全球黃金需求趨勢報告》,其中提到,「金條和金幣總需求」仍保持高位,按年上升3%至325噸,較過去五年季度均值高出15%。報告特別提到,「中國是該板塊主要增長引擎,其零售投資規模創歷史第二高季度紀錄。」

然而,由於金價高企,「珠寶消費」成為世界黃金協會報告中唯一疲軟的環節,該分項的第一季度需求錄得380.3噸,按年下降21%,為2020年疫情爆發以來最低水平。

消費者難以承受高金價,這一結果並不意外。

2024年,在金價持續拉升下,整體黃金珠寶消費疲軟,據國家統計局數據,2024Q2-Q4金銀珠寶類零售額持續負增長。

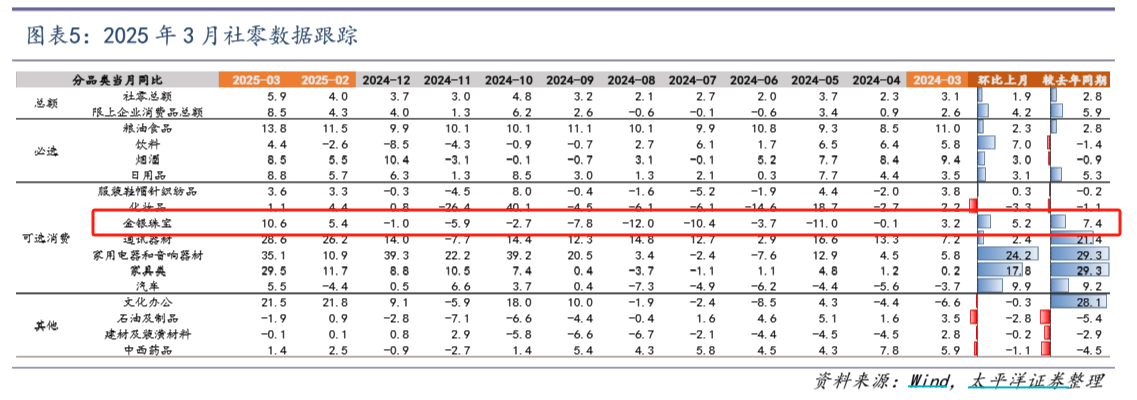

到中國3月社零總額按年增長5.9%,其中金銀珠寶分類按年增長10.6%,2月為按年增長5.4%。方正證券就此數據認為,或主要由金價高位波動下金條表現亮眼。該行調研在高基數下金飾Q1表現仍有一定壓力。

國際金價不斷創下歷史新高,國內金店價格同步飆升,金飾行業「消費+投資」長期邏輯未變,但品牌競爭格局已悄然變化,企業業績持續分化。

來源:方正證券研報

再如周大福截至2025年3月31日止季度整體零售值按年下跌11.6%,其中中國內地下跌10.4%,香港、澳門及其他市場下跌20.7%。

老鋪黃金未有公布最新季度業績,但2024年實現淨利潤14.7億元,按年增長254%,實現銷售業績98億元,按年增長166%。

此外,行業也出現了一波閉店潮,據各公司公告,周大福(中國內地)、六福(中國內地)、老鳳祥全年淨關店586/273/156家。

反觀老鋪黃金,近日折讓逾8%配股淨籌約26.98億港元,用以中國內地門店拓展、現有門店位置優化和麪積擴建以及支持同店銷售的快速增長。

總的來看,行業競爭核心從金價博弈轉向價值創造,當黃金價格的鐘擺來回震盪,真正能穿越周期的企業,正在於對 "雙重屬性" 的精準平衡。

展望未來,方正證券表示,進入第二季度後板塊迎來低基數,同時金價短期擾動對購買決策減弱,板塊有望迎來恢復性增長當前板塊估值較低、股息率約中單位數同樣具備防守屬性,建議第二季度積極佈局。