隨着座艙視覺交互場景逐漸智能化,HUD作為智能駕駛第一屏,可謂在高端、中低端市場實現多維擴容——即車載HUD在高端汽車市場逐步標配化,同時亦加速滲透中低端汽車市場。

在此背景下,國內車載HUD解決方案龍頭之一的澤景汽車電子股份有限公司(以下簡稱「澤景汽車電子」)於5月9日也正式向港交所主板提交上市申請,海通國際、中信證券為其聯席保薦人。

該公司是中國創新智能座艙視覺、交互解決方案的先行者和領導者,提供以公司的擋風玻璃HUD(以下簡稱「W-HUD」)解決方案CyberLens及公司的增強現實HUD(以下簡稱「AR-HUD」)解決方案CyberVision為主,以測試解決方案和其他創新視覺技術解決方案為輔的綜合解決方案。

據悉,澤景汽車電子一旦成功上市,將有望成為繼華陽集團之後二級市場上又一家以高清抬頭顯示為主營業務的智能座艙企業。

那麼,這一家車載HUD解決方案龍頭的投資價值究竟如何呢?

營收規模逐年走高,淨虧損則三年累虧近5.7億

隨着消費者對智能汽車配置和體驗的需求快速提升,澤景汽車電子作為國內創新智能座艙視覺、交互解決方案的一大佼佼者,業務規模自然也「水漲船高」。

據招股書披露,近年來澤景汽車電子已實現強勁收入增長,收入由2022年的2.14億元增至2023年的5.49億元,再到2024年的5.78億元,2022年至2024年期間複合年均增長率達64.3%。

截至2024年12月31日,澤景汽車電子服務主機廠客戶超20家,累計車型定點數90個。在發明專利方面,公司已授權的HUD專利數量排名國內供應商第一。

而在銷量數據方面,2024年,澤景在中國車載HUD解決方案市場排名第二,市場份額16.2%;其中W-HUD銷量60萬台,排名第二,份額佔比17.8%;AR-HUD領域銷量5.37萬台,排名第三,市場份額13.7%。

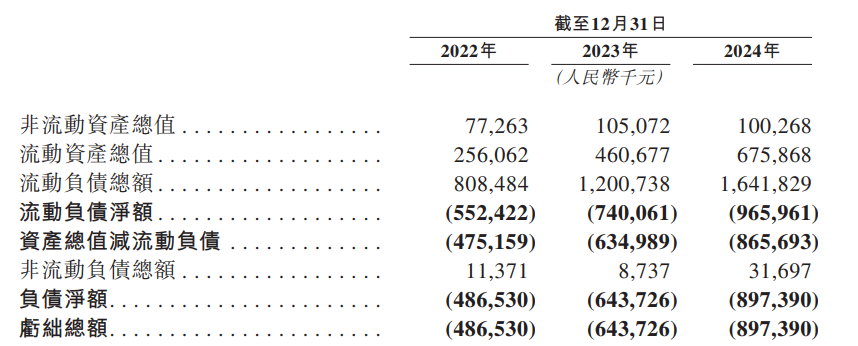

然而,雖然營收和業務規模逐年走高,但公司卻似乎仍未尋得「盈利之道」,常年虧損的表現已然促使公司資產負債情況愈發嚴重。

據招股書顯示,2022年至2024年,澤景汽車電子分別錄得淨虧損為2.56億元、1.75億元、1.38億元,三年時間累計虧損為5.69億元。另外,期內公司經調整淨利則分別為-7913萬元、1331萬元、-713萬元。

常年虧損下,澤景汽車電子的現金流也處於緊張狀態:2022年和2023年,該公司分別錄得經營活動現金流出淨額為1.399億元、1.245億元,2024年則年實現經營活動現金流入淨額為0.29億元。截至2024年末,公司持有現金及現金等價物約為2.30億元。

與此同時,公司高企的負債規模也進一步加劇外界對澤景汽車電子的擔憂。截至2022年、2023年末、2024年末,公司的流動負債規模分別為8.08億元、12.01億元、16.42億元,流動負債淨額則分別為5.52億元、7.40億元、9.66億元。

由上可知,儘管澤景汽車電子作為中國車載HUD(抬頭顯示)行業的頭部企業,在技術實力和市場佔有率方面表現突出,但其持續虧損的問題仍促使其盈利能力備受關注。

市場趨勢「勢不可擋」,但競爭也日趨白熱化

技術持續升級與消費者對智能化出行體驗的需求增長,正推動智能汽車快速普及,帶動智能化在整車平台中的加速滲透。

在這其中,HUD作為智能座艙視覺、交互的核心部件,能夠減少駕駛員視線偏移,提供車速、導航和ADAS警示等關鍵信息,有效滿足消費者對於更加智能、安全、便捷的駕駛體驗需求。隨着消費者對沉浸式、數字化交互的行車體驗需求增加,HUD正日益成為中高端智駕品牌旗艦車型標配。

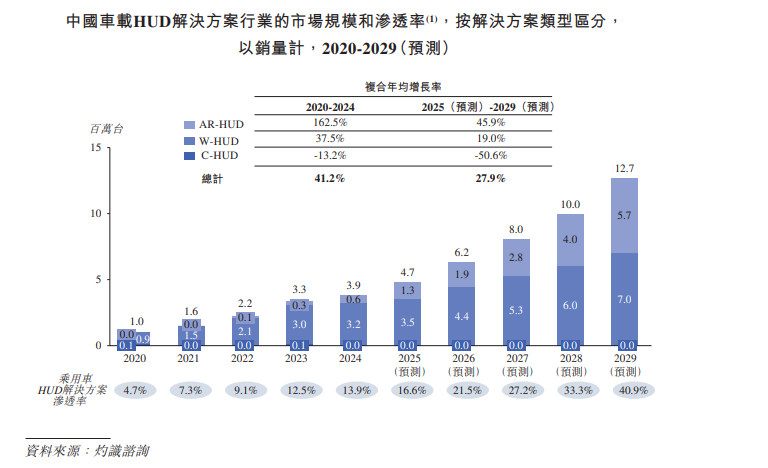

按銷量計,中國車載HUD解決方案市場規模由2020年的1.0百萬台增加至2024年的3.9百萬台,期間複合年均增長率為41.2%。伴隨座艙全面智能化和車載HUD解決方案的滲透率提升等趨勢,預計到2029年,中國車載HUD解決方案將增加至12.7百萬台,2025年至2029年的複合年均增長率為27.9%。

該市場中W-HUD解決方案預計將會逐漸往中低端車型滲透,成為智能汽車標配。W-HUD解決方案的銷量預計由2024年的3.2百萬台增加至2029年的7.0百萬台,2025至2029年期間複合年均增長率為19.0%。

與此同時,AR-HUD解決方案預計將逐漸引領行業增長趨勢,增加在新能源車以及高端車型方向的滲透。AR-HUD解決方案的銷量預計由2024年的0.6百萬台增加至2029年的5.7百萬台,2025年至2029年期間複合年均增長率為45.9%。

市場趨勢「勢不可擋」,但反之也意味着競爭將愈發激烈。

中國車載HUD解決方案市場的參與者主要包括來自日本和歐洲的國際廠商以及本土廠商。近年來,本土廠商憑藉技術創新突破、快速響應能力與定製化服務,逐步取代傳統國際頭部廠商,市場主導力顯著增強。2024年本土廠商市場份額已由2020年的約16.7%增長至79.2%,並預計將於2029年進一步擴張。

在此背景下,雖然澤景汽車電子在中國市場車載HUD解決方案供應商中排名第二(市場份額約16.2%),但由於澤景產品線單一(以HUD為主),難以通過協同效應提升議價能力,公司的盈利能力仍遠不另一本土廠商——華陽集團,其通過佈局智能座艙全生態(液晶儀表、無線充電等)分散風險,2024年實現營收超100億元,淨利潤達6.5億元。

除此之外,澤景電子客戶集中度過高,議價能力也受到一定限制。據招股書披露,該公司客戶主要包括中國的汽車主機廠,2022年至2024年,公司前五大客戶收入佔總收入比例分別為93.0%、93.8%及80.9%。期間,最大最大客戶的收入佔比分別為47.6%、26.1%及23.2%。這種高度依賴導致其業務穩定性受制於少數車企的訂單波動。

而為了提升公司的競爭優勢,近年來澤景汽車電子也持續保持高研發之勢。據智通財經了解,澤景在AR-HUD等前沿技術領域投入巨大,2022年研發費用佔收入比例高達39%,雖後續降至10%左右,但累計研發支出已超2億元。

不過,需要注意的是,儘管研發推動了技術領先(如自研DLP方案),但短期內難以通過規模化量產攤薄成本。

整體而言,中國車載HUD行業正處於高速成長期,技術升級與政策支持為本土企業創造了機遇。澤景汽車電子憑藉技術領先性和客戶資源佔據市場優勢,但需解決客戶集中度高、盈利難等問題。未來,其能否通過擴展產品線、降低對頭部客戶的依賴以及實現正向盈利,這恐是增添其價值砝碼的關鍵。