今年,自動駕駛市場將迎來一次劃時代的爆發!

特斯拉下月將在奧斯汀啓動Robotaxi,UBER和LYFT今年將在德州和亞特蘭大推出自動駕駛出租車,谷歌旗下Waymo和Magna International計劃到2026年底將亞利桑那州工廠的自動駕駛出租車生產擴大兩倍。這一連串重大舉措標誌着:今年就是自動駕駛商業化爆發的起點。

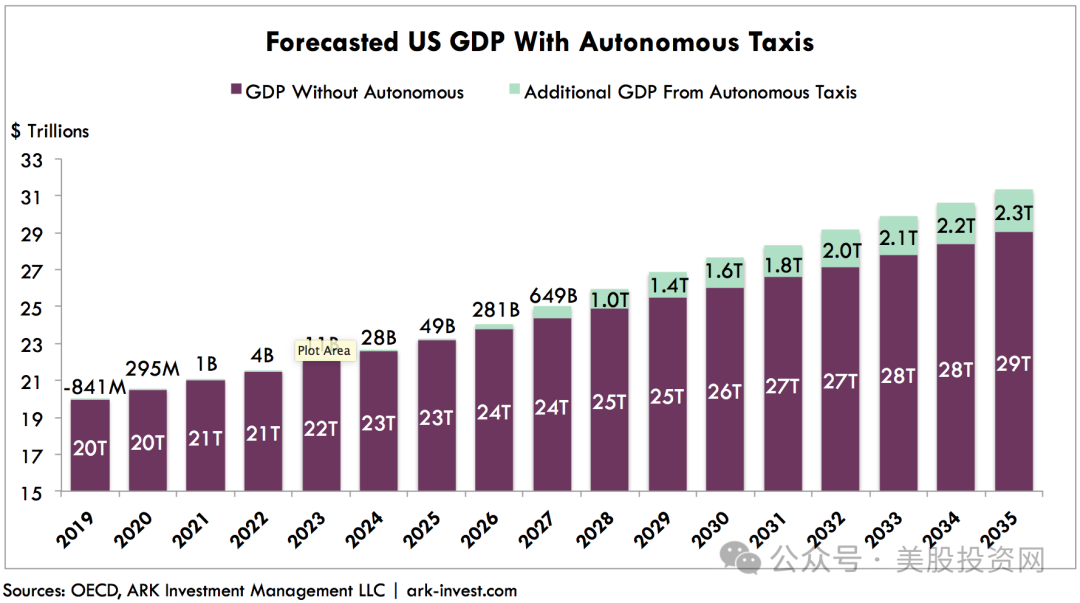

而把時間線拉長,我們就知道這是一個萬億美元級的超級市場,未來十年,自動駕駛市場將從1.7萬億美元飛躍至3.9萬億美元,而完全自動駕駛市場將從2024年的600億美元增長至2033年的2000億美元!麥肯錫更是預測,到 2035 年自動駕駛可能創造4000億美元的收入。

關鍵點

開始前,有個很關鍵的概念大家必須先搞懂,就是將自動駕駛汽車推向市場主要有兩種方式。

一、漸進式部署(輔助駕駛演進路線)也稱為從 L2/L3 向 L4 演進的路線。

這種方式是目前大多數傳統車企如特斯拉、奔馳、BMWYY>寶馬、豐田等採用的方式,通過不斷積累用戶駕駛數據、訓練算法,逐步邁向完全自動駕駛(L4/L5)。

先推出具備部分自動化功能的車輛(如自適應巡航、車道保持、自動變道等)。

逐步在更多場景下提高系統的自動化程度。

通過不斷積累用戶駕駛數據、訓練算法,逐步邁向完全自動駕駛(L4/L5)。

優點:商業化路徑明確,可邊賣車邊迭代。

缺點:需要解決過渡階段「人機共駕」的責任與安全問題。

2. 直接部署完全自動駕駛系統(即 L4 Robotaxi 路線)。

也稱為跳躍式發展路線,由一些技術公司(如 谷歌Waymo、Cruise、百度 Apollo、AutoX)主導。

直接研發面向城市、園區等特定區域(即 geofenced 區域)運行的 L4 自動駕駛車輛。

多用於 Robotaxi(自動駕駛出租車)、無人物流車等形式。

優點:無需依賴駕駛員,真正實現自動駕駛願景。

缺點:技術門檻高,部署成本高,受限於地理範圍,擴展性慢。

特斯拉作為頭部公司,技術是最好的,數據積累也是最多的,所以今天給大家深入分析另外幾家的公司。

自動駕駛核心供應商MBLY

我們要分享的第一家公司是Mobileye ,美股代號 MBLY ,就是專門給第二種方式,提供關鍵的技術「零部件」供應商。

它主要提供自動駕駛所需要的核心-比如芯片、軟件,還有一些傳感器,是整個自動駕駛產業鏈裏非常重要的一環。

在高級駕駛輔助系統(ADAS)這個市場裏,MBLY的份額高達50%。它的核心產品EyeQ芯片已經被裝進了全球大約三分之一的新車裏。寶馬、大衆、福特、吉利、日產這些國際大廠都與它有深度合作。為什麼?因為EyeQ不僅能處理複雜的視覺任務,還能在性能、能效和成本之間找到一個聰明的平衡,既能跑得快,又不耗電,還能控制價格,適合大規模量產。

你可以把它理解成自動駕駛版的英偉達,但不同於GPU在消費電子裏的泛用,MBLY 是為車而生的,且已經被實打實裝進了幾千萬輛車裏。

而這背後,還有一層更深的邏輯。隨着自動駕駛技術的普及,硬件差異將逐漸縮小,汽車間的差別會越來越小,未來的自動駕駛車可能都差不多,雷達多不多、算力高不高的差異將變得不再那麼顯著。真正的價值將集中在誰能提供最穩定的核心算法、最強的芯片平台、最容易大規模部署的自動駕駛解決方案。也就是說,卡脖子的不是車本身,而是算法、芯片和系統

MBLY正是這樣一傢俱有代表性的企業。它的芯片和軟件平台具備極強的通用性和可擴展性,能夠跨多個OEM(原始設備製造商)進行部署,適配不同品牌、不同類型的車輛。可以說,MBLY的技術就像一把通用鑰匙,為各大汽車品牌打開了邁向自動駕駛的大門。

當然,再強的技術如果不能實際落地應用,也是沒有意義的。為此,MBLY選擇與能夠接觸大量用戶的出行平台合作,比如UBER和LYFT。

我們美股投資網認為,UBER作為全球最大的出行平台之一,擁有龐大的國際用戶基礎,能夠幫助MBLY迅速實現自動駕駛技術的普及和商業化。

相比之下,LYFT雖然在美國市場佔有一定份額,但其國際影響力和市場規模與UBER相比仍有較大差距。LYFT的合作主要面向美國市場,並計劃在2026年於達拉斯啓動測試。

儘管它的影響力不如UBER,但對MBLY而言,同樣為其提供了一個寶貴的技術驗證平台,幫助其優化自動駕駛技術。

2025年4月24日,大衆汽車與UBER宣佈建立戰略合作伙伴關係,計劃在未來十年內在美國部署數千輛自動駕駛ID.Buzz車隊。值得注意的是,大衆並不直接研發自動駕駛技術,而是依賴MBLY提供的EyeQ芯片和Drive系統。

以Drive系統為例,它集成了七個攝像頭、三個激光雷達,是MBLY目前最先進的全棧自動駕駛方案,每一套硬件的價值高達數千美元。對MBLY而言,這不僅是一次技術展示,更是全球商業化的關鍵突破口。

預計到2026年,這些車將首先在洛杉磯上線運營,一旦成功,MBLY的技術就能迅速向全球複製,帶來源源不斷的營收增長。ID.Buzz將在普通車型的生產線上進行製造,意味着生產規模可以根據市場需求快速擴張或收縮。這對於MBLY來說,是一種輕資本的商業模式,他們依賴合作伙伴投資生產、管理車輛,而不需要自己承擔整個車隊的建設與運營,極大地節省了資本投入。

大衆還將MBLY的技術部署到MQB模塊化平台上,這個平台被廣泛應用於高爾夫、帕薩特、Tiguan等暢銷車型。

考慮到大衆年銷量約為900萬輛,其中MQB平台佔據了200萬輛左右,按每車150到200美元的Surround ADAS單價計算,這一合作每年可能為MBLY帶來1到3億美元的額外收入。

接下來,值得關注的是MBLY的SuperVision和Chauffeur等高端產品。MBLY計劃在2027年或2028年開始實現這些產品的規模化,與奧迪和保時捷的合作將為其提供重要的市場驗證。儘管SuperVision初期僅會應用於高端車型,但其1200到1500美元的單車價格遠超傳統ADAS產品。

結合這一定價,MBLY預計這一產品將在未來幾年為其帶來1億到2億美元的年收入。SuperVision和Chauffeur不僅展示了MBLY在高端市場的技術優勢,還預示着其能夠在不同市場細分中通過精確的產品定價和佈局,進一步優化其利潤結構。

總結來看,MBLY的戰略佈局非常清晰:先通過EyeQ打好基礎,鋪設市場覆蓋;再通過SuperVision和Chauffeur衝擊高端市場,實現更高的利潤;最後通過與UBER等出行平台的合作,將其自動駕駛技術從實驗室走向商業化,並推動全面落地。

出行巨頭UBER與LYFT

在自動駕駛不斷走向商業化的過程中,越來越多的技術公司選擇與像 UBER 或 LYFT 這樣的出行平台合作。這種合作背後不是簡單的資源互補,而是自動駕駛產業從「技術突破」走向「真實落地」的必經之路。

無論是 MBLY 還是後面我們說到的另外一家公司,它們都不直接觸達消費者,必須藉助一個規模化、有真實需求的運營平台。

而 UBER 擁有全球領先的叫車網絡、調度系統和用戶覆蓋,是將自動駕駛車隊推向市場的理想落地點。LYFT 也在這一方向上持續加碼,與 MBLY 合作佈局達拉斯市場的自動駕駛服務,試圖在不大幅增加研發成本的前提下分享行業紅利。

這些合作,不只是為了搶先跑通技術,而是搶佔用戶入口。因為最終決定一家自動駕駛公司是否成功的,不是它能不能跑,而是有沒有人願意坐。而這,正是 UBER 和LYFT 手裏真正的籌碼。

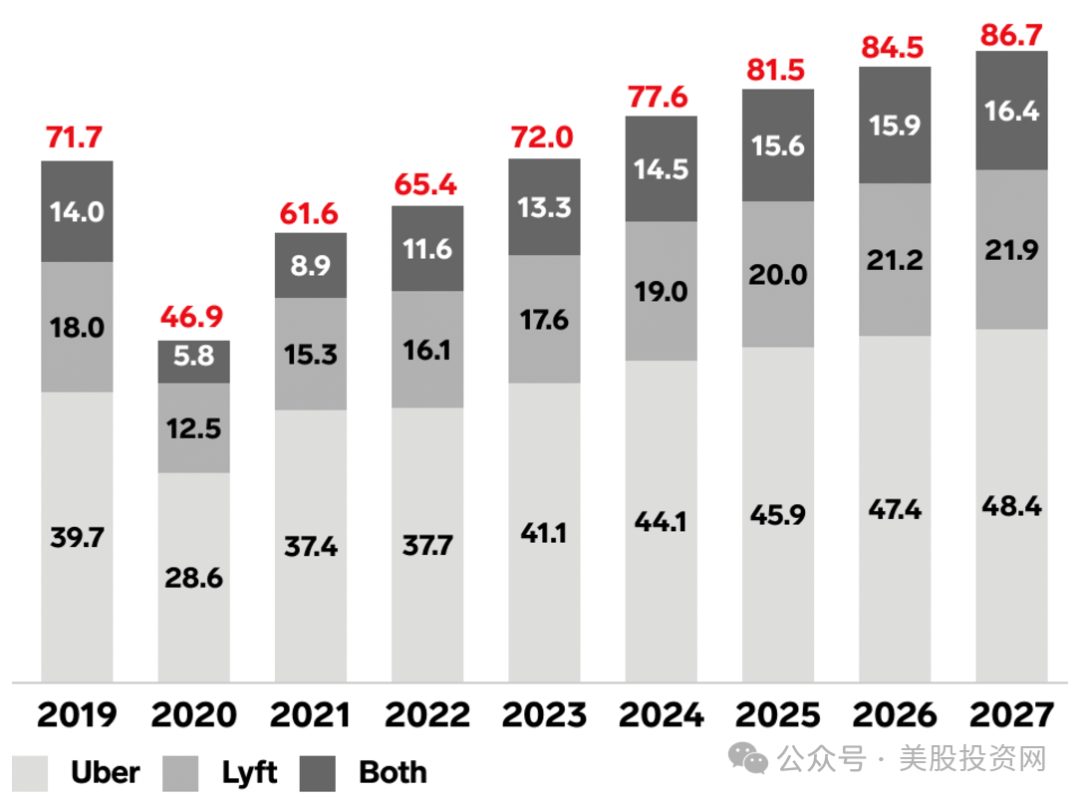

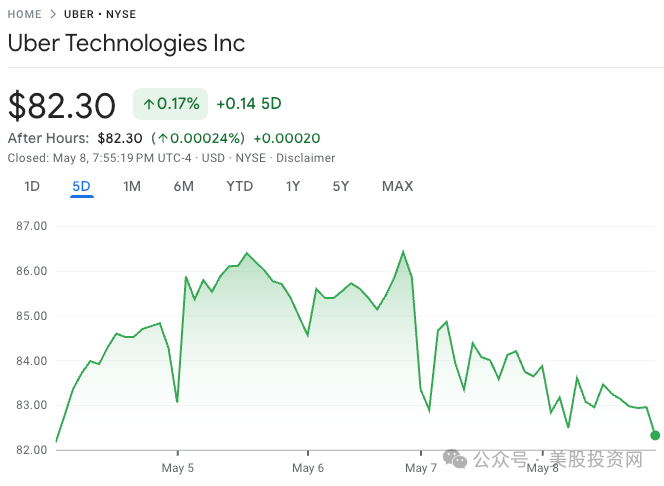

從市場格局上看,UBER 依然是毫無懸念的第一。截至2025年,它在美國網約車市場的份額依舊穩定在75%左右,而LYFT穩守25%。UBER 勝出的關鍵,一方面在於它更大的體量和國際化佈局,但更深層的,是它已經逐步完成了從「燒錢換增長」到「盈利驅動」的轉型。

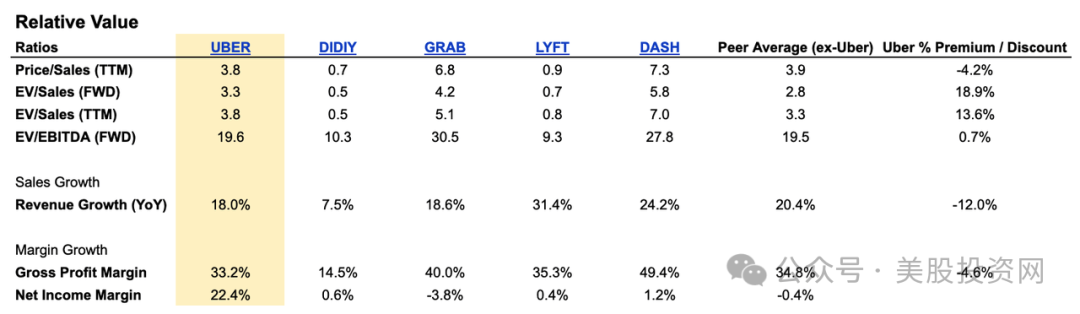

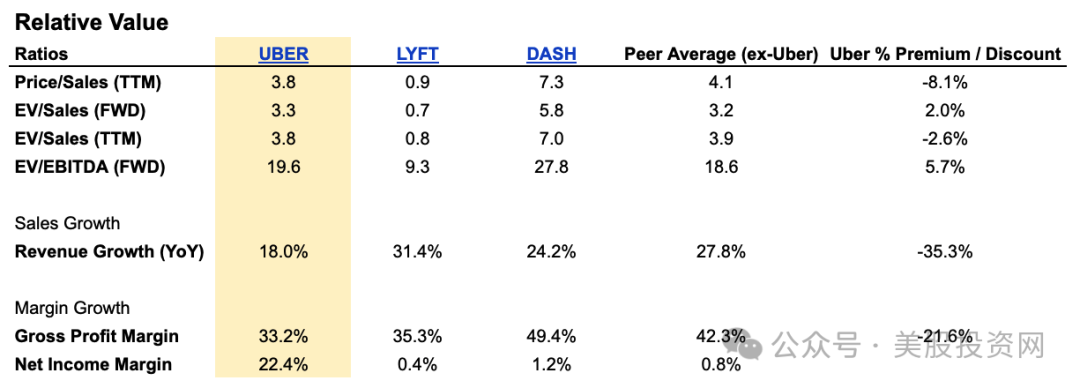

看估值的時候,很多人只盯着企業價值與銷售比 EV/Sales 或市銷率(P/S),但如果脫離盈利能力看估值,本身就是片面的。

目前 UBER 的遠期 EV/Sales 是 3.3 倍,略高於同行平均的 2.8 倍。如果單看這組數字,可能會覺得「有點貴」。但當你把淨利潤率放進來,就會發現答案完全變了樣:UBER 的淨利潤率高達 22.4%,而同行平均還是負數。用資本市場的語言講,這不是貴,而是「溢價背後有根」。

而把視角拉回它的主戰場——美國本土市場,UBER 的估值邏輯就開始顯得更紮實了。在美國市場,UBER 的市銷率和EV倍數幾乎與同行持平,甚至還出現了輕微折價。

也就是說,在自己最核心的主場,UBER 的估值並不高估,甚至在某些維度上還有低估的空間。關鍵還是利潤。DoorDash 和 LYFT 的淨利潤率還停留在1.2%甚至0.4%的水平,而 UBER 已經實打實地跑出超過 22%。它不是增長最快的,但是卻是最賺錢的。

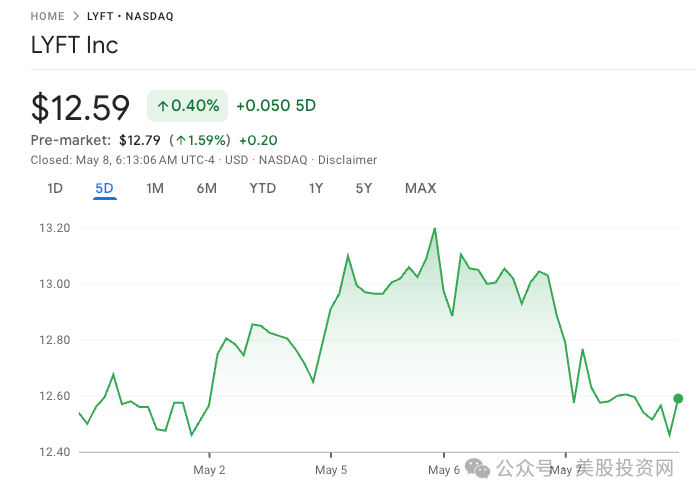

LYFT它的增長表現其實並不差。過去一年營收增速達到了 31.4%,明顯領先於 UBER 的 18%。這說明 LYFT 仍有強勁的市場拓展能力,也表明它的品牌在一定用戶圈層中有非常高的粘性和認可度。但它的問題在於盈利模型尚未跑通。毛利率雖然不低,超過 35%,但淨利潤率只有 0.4%,也就是說公司賺錢的效率非常低,靠增長拉動估值的邏輯在目前這個利率環境下並不好賣。

UBER 的優勢還不僅僅體現在財報數字上。它在自動駕駛、外賣、貨運等多條業務線上已經建立了清晰的生態佈局,正在逐步轉型成一個多面向的平台型公司。它和自動駕駛公司的深度綁定,像小馬智行、AUR、MBLY,大大增強了未來幾年降本增效的確定性。

而LYFT 目前還主要聚焦在網約車本身,雖然與MBLY有合作佈局自動駕駛,但規模和深度都遠不及 UBER 的開放式生態打法。

所以如果我們從宏觀競爭結構、盈利表現、估值合理性和產業協同性等多個維度來衡量,我們美股投資網認為,UBER 目前的市場主導地位毋庸置疑。雖然估值看起來不便宜,但它用利潤、現金流和全球化能力,撐起了自己的溢價;而 LYFT 雖然在品牌好感度和用戶體驗上依舊可圈可點,但想真正威脅到 UBER,可能還需要在盈利能力和平台外延方面有更實質性的突破。

中概自動駕駛軟件商PONY

最後給大家分析一支中概股,專門做自動駕駛軟件的小馬智行(Pony.ai),美股代號 PONY。

首先,中國機器人出租車市場的快速增長,為小馬智行提供了前所未有的機遇。

根據高盛的分析,預計到2030年,中國機器人出租車市場將從2023年的5400萬美元激增至120億美元。這一增長不僅反映了市場需求的快速膨脹,也為小馬智行在國內市場的進一步擴展奠定了堅實基礎。更為關鍵的是,到2030年,機器人出租車車隊規模預計將從2025年的0.41萬輛增至50萬輛,標誌着公司未來增長潛力的巨大空間。

根據創始人兼首席執行官 James Peng表示,小馬智行已經實現了全天候四級無人駕駛,並且能夠在各種天氣條件下穩定運行。公司已經做好了全面大規模商業化的準備,技術層面無疑已經達到了一個新的高度。

但僅有技術是不夠的,小馬智行也清楚,政策支持同樣至關重要。它與地方Z府的合作,幫助公司在中國一級城市獲得了必要的運營許可證。

最近,小馬智行在北京南站、北京大興機場和亦莊等重要交通樞紐推出了收費機器人出租車服務,吸引了大量用戶,未來還會逐步擴展到北京市中心,真正讓自動駕駛技術走進大衆生活。

與此同時,小馬智行在全球市場也逐步擴展。2024年,小馬智行與豐田成立了合資企業,共同生產基於bZ4X的自動駕駛出租車。這項合作不僅幫助小馬智行提升了生產能力,還為未來的自動駕駛運營價值鏈打下了基礎,涵蓋了從車輛維護到充電設施等關鍵基礎設施的建設。

此外,小馬智行與UBER的合作,更是推動其全球化的重要一步。根據計劃,UBER 將把小馬智行的自動駕駛車輛接入其全球打車平台,這項合作將在中東市場啓動,並計劃未來擴展到其他國際市場。通過UBER現有的全球用戶網絡,小馬智行不僅能夠迅速進入更多的市場,還可以加速其自動駕駛技術的普及和商業化。

除了車隊規模的增長,小馬智行的自動駕駛卡車業務也迎來了顯著的增長。根據公司財報,自動駕駛卡車服務 已實現 73%的按年增長,併成為公司目前最大的收入來源之一。

我們美股投資網認為,隨着在北京和廣州新開通的路線, 小馬智行的自動駕駛出租車和卡車服務將大幅推動公司的收入增長,且這一領域的商業化進程具有較高的穩定性。

然而,儘管市場潛力巨大,小馬智行也面臨不小的挑戰。首先,公司的商業化初期波動性 是一個不可忽視的問題。公司首席財務官明確表示, 收入和利潤率將出現大幅波動,特別是在 自動駕駛服務的初期階段。這意味着,儘管技術和市場前景廣闊,投資者仍需面對 不確定性。在商業化尚未完全穩定的階段,公司的業績波動 很可能導致短期內的財務不確定性。

此外,小馬智行所面臨的市場競爭也日益激烈。除了 百度Apollo、文遠知行等公司,更多的競爭者正在湧入自動駕駛市場。雖然 小馬智行在技術和政策支持方面有明顯的優勢,但如何在競爭日益激烈的市場中 保持技術領先 並 擴大市場份額,將是決定公司未來成敗的關鍵。

在盈利模式上,儘管機器人出租車和自動駕駛卡車的市場需求龐大,但其盈利模式尚需進一步驗證。未來,如何將這些收入來源長期穩定增長,並提升車費收入和貨運服務收入 的可預測性,將決定小馬智行是否能真正實現盈利的穩定性。