作者 | Investor Overview

編譯 | 華爾街大事件

紐蒙特公司 (NYSE: NEM ) 是全球最大的上市黃金生產商,目前財務狀況良好。近年來,該公司面臨一些挑戰,例如成本上升、收購Newcrest 後的整合問題以及產量下降。然而,紐蒙特如今實力更勝一籌,效率更高,盈利能力也更強。得益於金價高企和季度業績穩健,紐蒙特值得「買入」評級。

經濟不確定性對紐蒙特有利。2025年第一季度,美國GDP萎縮0.3%,引發投資者對經濟衰退的擔憂。這種不確定性正促使投資者轉向被視為避風港的黃金。紐蒙特受益於黃金需求的增長。需求的增長已使金價飆升至每盎司3325美元。特朗普總統還提高了對外國商品的關稅,這加劇了地緣政治緊張局勢。正是這種經濟不確定性、通脹風險和緊張局勢的結合,將推動黃金市場繁榮,而紐蒙特正從中直接受益。

紐蒙特公司業務遍及美洲、澳大利亞和非洲,自收購紐克雷斯特以來,已構建了令人印象深刻的一級資產組合。剝離6個規模較小、利潤較低的礦山的戰略決策帶來了超過40億美元的現金收益。目前,公司將全部精力集中在11個壽命長、成本相對較低的礦山上。此次重組使紐蒙特公司實力增強。

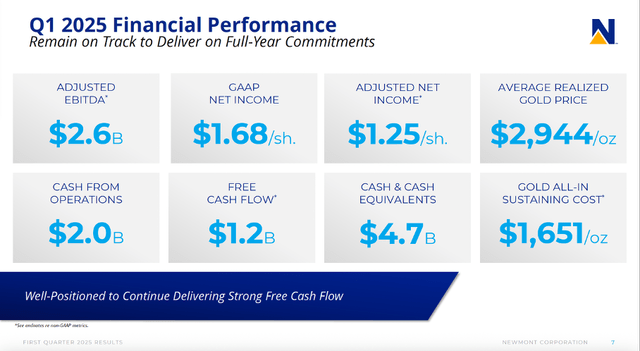

紐蒙特有許多優點。2025年第一季度業績強勁。淨收入增至 19 億美元,是去年同期的 10 倍多。調整後每股收益為 1.25 美元,超出分析師的預期。自由現金流為 12 億美元,這也是一個不錯的記錄。儘管產量下降至 154 萬盎司(由於最近出售非核心資產),但紐蒙特仍然能夠從高金價中獲益匪淺。每盎司成本較高,總維持成本為 1,651 美元,但淨利潤率有所增加。每盎司收入和成本之間的差額仍遠高於 1,000 美元。這意味着儘管產量較低,紐蒙特仍然能夠實現更高的利潤。

紐蒙特的資產負債表狀況良好。截至3月底,現金狀況為47億美元,而總債務為75億美元。約28億美元的淨債務僅相當於息稅折舊攤銷前利潤(EBITDA)的0.3倍。這使得紐蒙特的資產負債表比以往顯著增強。紐蒙特在第一季度回購了7.55億美元的股票(回購收益率為1.3%),並重申了每股0.25美元的季度股息。良好的現金流也使紐蒙特能夠在不承擔額外債務的情況下投資項目,從而降低了利率風險並提高了未來收益的可預測性。

紐蒙特對未來依然雄心勃勃。2025年全年產量預期仍為560萬盎司,預計其中一半以上將在今年下半年實現。增長動力包括加納的Ahafo North項目(預計將於今年下半年產出首批黃金)以及澳大利亞的Tanami擴建項目。紐蒙特目前的前景非常強勁。2025年全年產量預期仍為560萬盎司,預計其中一半以上將在今年下半年實現。

增長動力包括加納的Ahafo North項目(預計將於今年下半年產出首批黃金)以及澳大利亞的Tanami擴建項目。這些項目是紐蒙特增長戰略的一部分,該戰略旨在到 2027 年將產量減少到每年 640 萬盎司。卡迪亞礦(紐克雷斯特投資組合中的一座礦山)目前的礦石品位較低,但預計到 2026 年將全面擴大規模。這(加上全球對貴金屬的需求不斷增長)為產量和營業利潤的增長提供了機會。

紐蒙特的優勢在於,由於不再僅僅依賴黃金,其運營風險大幅降低。收購紐克雷斯特後,紐蒙特的銅產量也大幅增加。鑑於全球電氣化趨勢以及能源轉型對銅的需求,這是一種極具價值的多元化投資。紐蒙特的資產也是長期資產,通常生產成本較低,這使得該公司能夠有效抵禦市場波動。

由於地域分佈廣泛,紐蒙特在應對風險方面也擁有豐富的經驗,無論是在加納、祕魯還是印度尼西亞。此外,對環境、社會和治理 (ESG) 標準的關注也為紐蒙特帶來了優勢,其可持續發展項目對機構投資者的吸引力也隨之增強。透明的報告、碳減排目標以及良好的安全聲譽增強了公司實力。

然而,也存在一些不容忽視的風險。金價下跌將對利潤率造成巨大壓力。此外,燃料和材料等價格的通脹,以及一些產油國的政治不穩定也值得關注。卡迪亞和阿哈福北部等大型項目的實施也帶來了不確定性。項目延誤或受挫可能會給產量預測帶來壓力。

此外,稅收或環境法規等外部風險因素也可能導致某些地區的稅收或環境法規出台增加。然而,憑藉強勁的資產負債表和高度多元化的投資組合,紐蒙特能夠吸收這些風險。管理層過去也已證明,在形勢需要時,公司能夠靈活應對。

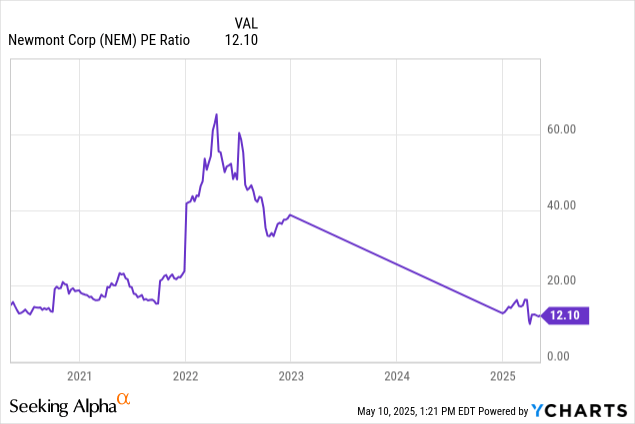

另一個吸引人的因素是,紐蒙特目前的預期市盈率約為13倍,息稅折舊攤銷前利潤(EBITDA)約為6.4倍。考慮到盈利增長、穩定的現金流和資產質量,這些市盈率頗具吸引力。2%左右的股息收益率比較安全,如果金價保持高位,股息收益率還有可能上升。此外,股票回購計劃正在進行中,這可能會進一步提高每股收益。

與巴里克黃金公司和Agnico Eagle等同行相比,紐蒙特的規模經濟賦予了它競爭優勢,而這一優勢尚未完全反映在其估值中,使其成為股票市場上基於企業價值/息稅折舊攤銷前利潤最具吸引力的礦業公司之一。

總而言之,紐蒙特是2025年黃金行業實力最強的礦業公司之一。紐蒙特擁有強勁的財務業績和誘人的前景。此外,重組措施成效顯著,現金流強勁,估值依然具有吸引力。對於希望從當前黃金市場牛市中獲利,並尋求高質量、防禦性強且增長前景良好的公司的投資者來說,紐蒙特是一個長期不錯的選擇。