作者 | Michael Del Monte

編譯 | 華爾街大事件

谷歌(NASDAQ:GOOG)最近收到了針對其廣告和搜索業務的負面監管裁決,這可能會使整個公司面臨核心業務剝離的風險。儘管谷歌剝離這些業務的可能性不大,但推翻裁決可能會對公司起到積極的催化作用。

從業務角度來看,谷歌的谷歌雲業務在收入增長和利潤率提升方面取得了顯著進展,預計其增長將在 2025 財年下半年加速。考慮到當前的增長機會,分析師認為谷歌的股價應為每股 185 美元,相當於 2026 財年企業價值倍數 (EV/EBITDA) 的 13.55 倍。

谷歌最近遭遇了一些負面監管消息的打擊。谷歌被暗示其廣告平台「剝奪了競爭對手的競爭能力」。這項裁決引發了一個問題:谷歌是否需要剝離其業務的各個組成部分。

這可能是一個重大挑戰,因為谷歌的廣告平台正在進一步與其 AI 平台整合,以進行廣告創作和營銷策略制定。

2024 年 8 月,谷歌還獲得了一項負面裁決,指控谷歌與其網絡瀏覽器開發商、智能手機製造商和無線運營商一起,在搜索服務和文字廣告方面保持壟斷地位。儘管有這項裁決,但谷歌可能面臨額外的壓力,因為它越來越多地使用OpenAI 和 Perplexity等人工智能搜索應用程序。因此,谷歌搜索量從 2022 年的 93% 下降到 90%。谷歌在搜索領域失去份額的原因可能有很多。我懷疑這主要是因為它能夠使用更復雜的輸入進行搜索,並能夠接收更結構化的輸出,例如帶有來源的數據表。

最近,蘋果公司推出了Apple Cue,進軍搜索引擎領域,暗示這款人工智能搜索引擎可以取代谷歌等標準搜索引擎。Apple Cue本質上是Safari的擴展,允許用戶連接OpenAI、Perplexity和Anthropic作為搜索選項。

鑑於谷歌作為蘋果iPhone默認搜索引擎的主導地位,這可能會對其造成重大影響。Apple Cue不僅會推出默認功能;如果用戶採用或遷移到蘋果的新搜索功能,它還可能取代谷歌搜索。

如果谷歌在搜索領域的領先地位進一步下滑,該公司可能會面臨一系列負面因素,甚至可能危及廣告業務的增長。雖然這種可能性很大,但考慮到 Alphabet 在 AI Overviews 和 Gemini 方面的強勁實力,這種情況不太可能發生。谷歌的 Circle to Search 也取得了成功,其使用量在 2025 年第一季度將增長 40%。為此,谷歌最近發布了 Gemini 2.5 Pro 和 2.5 Flash 進行模型優化。

谷歌將數字 AI 與物理世界連接起來,發布了基於 Gemini 2.0 的先進模型,專為通用機器人設計。因此,這些模型通過文本、圖像、音頻和視頻實現了多模態推理和世界理解,使機器人能夠執行各種任務。為了將這一功能推向生產,谷歌已經與包括波士頓動力公司 ( OTCPK:HYMTF ) 在內的多家合作伙伴測試了其軟件,並與 Apptronik 合作開發人形機器人。這種軟件功能有可能作為機器人 AI 的通用解決方案帶來巨大價值。值得注意的是,該領域相對擁擠,有Nvidia ( NVDA ) 的 Isaac Groot N1 人形機器人基礎模型,以及許多開發 AI 機器人的工業自動化公司,包括康耐視( CGNX ) 和Ametek ( AME ),它們都擁有硬件和機器視覺軟件。

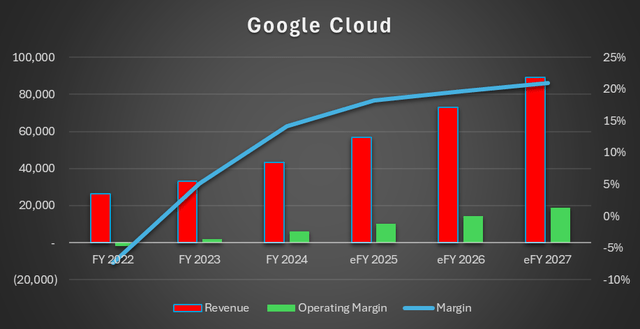

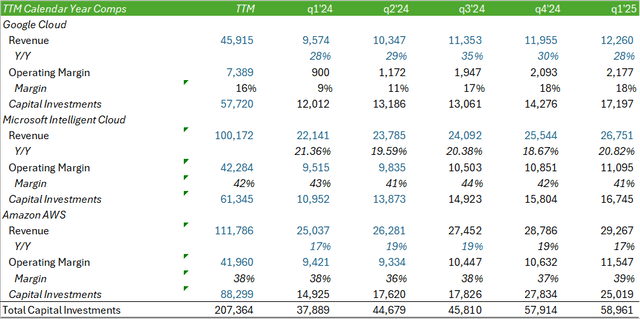

在谷歌雲平台 (GCP) 和人工智能 (AI) 產品的推動下,谷歌雲 (Google Cloud) 在 2025 年第一季度按月增長了 28%。該部門本季度的運營利潤率也顯著提升,按月增長 25 個點子,較 2024 年第一季度增長 836 個點子,這得益於效率、生產力和利用率的提升。儘管谷歌雲在運營利潤率方面仍落後於其他超大規模雲服務提供商,但這一提升將使 Alphabet 走上追趕同行的正確軌道。

谷歌取得了重大進展,繼 2025 年第一季度在硅谷推出付費服務後,又在奧斯汀市場推出了 Waymo 商業化服務。通過與 Uber ( UBER ) 的合作,Alphabet 計劃於 2025 年夏天在亞特蘭大推出 Waymo,並於 2026 年在華盛頓特區和邁阿密推出。

預測谷歌2025 年第二季度的營收將達到 920 億美元,攤薄後每股收益為 2.11 美元。在谷歌的增長支出範圍內,預計其搜索和廣告業務的增長將在 2025 財年末繼續保持溫和。預計隨着谷歌雲強勁的資本投資支出帶來更多產能,其增長速度將在 2025 財年末下半年加速。

谷歌在 2025 年第一季度的資本支出為 172 億美元,主要源於其為擴大雲業務規模而對服務器和數據中心的投資。管理層重申了 2025 財年末 750 億美元的資本投資目標,以提升雲容量,因為市場對其雲和人工智能平台的需求持續強勁。鑑於微軟已於 2025 年第一季度取消部分數據中心租約的消息,這一水平的資本支出將鞏固雲數據遷移和人工智能利用率增長的增長勢頭。

關於雲計算增長,管理層指出谷歌正處於「緊張的供需環境」中,並宣佈谷歌將在 2025 年底前專注於更高容量的部署。

谷歌在谷歌雲的盈利能力持續提升,縮小了與雲計算競爭對手的差距。

谷歌將對最近針對其廣告和搜索業務的裁決提出上訴,這可能會減輕該組織剝離這些業務的壓力。

由於近期針對谷歌廣告業務的裁決,該公司可能被迫拆分並剝離該部門,這可能會影響谷歌旗下的橫向業務。這可能會增加谷歌及其廣告業務的成本,限制其增長機會,因為外部客戶可能會在廣告平台上面臨額外成本。

隨着人工智能競爭對手推出更先進的搜索功能,谷歌在搜索市場份額的主導地位也面臨着越來越大的風險。

谷歌在雲業務的收入和盈利能力方面也遠遠落後於其他超大規模企業。任何增長軌跡的中斷都可能嚴重影響谷歌在該市場的盈利能力,尤其是在產能增加導致折舊和攤銷費用攀升的情況下。

谷歌在 2025 年第一季度回購了價值 151 億美元的股票,並批准了額外 700 億美元的股票回購授權。此外,谷歌將季度股息率從每股 0.20 美元提高 5% 至每股 0.21 美元。

從估值角度來看,谷歌股價較同行大幅折讓,其企業價值倍數 (EV/EBITDA) 為 13.54 倍,遠低於同行 19.47 倍的平均水平。隨着谷歌旗下谷歌雲業務盈利能力的提升,這一折讓可能會有所收窄。

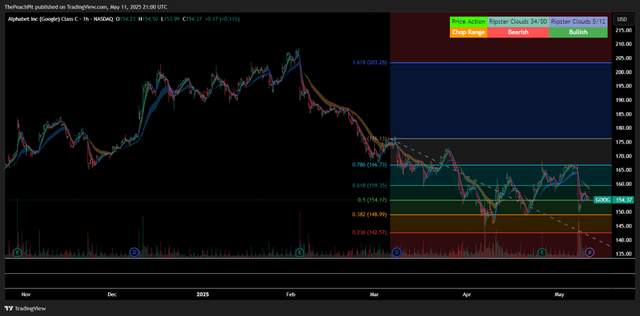

從戰術角度來看,谷歌股價似乎呈下降趨勢,使用艾略特波浪理論可能會經歷 C 波。

從根本上來說,股票對於建倉來說越來越有吸引力。如果技術趨勢得以延續,相信這段時間將為投資者創造一個誘人的買入機會。

考慮到當前的增長機會,分析師認為谷歌的估值應為每股185美元,相當於2026財年企業價值倍數(EV/EBITDA)的13.55倍。