摘要

在2025年2月8日發布的研究報告《黃金:傳統框架外的現貨貿易異動》中,我們提出美國關稅政策對於黃金貿易市場的直接擾動超出預期,實物黃金自2024年12月起大量流入美國市場,並已導致現貨市場流動性緊張,由此引發的不確定性交易也可能繼續推升黃金價格。4月2日,特朗普政府關稅政策明確豁免貴金屬,但「對等關稅」政策力度大超市場預期[1],不確定性交易的擊鼓傳花由歐美傳導至亞洲市場,接力支撐黃金價格繼續上行。

4月23日,美國政府傳遞關稅政策緩和信號[2],黃金避險買需的反身性風險初步顯現,COMEX金價從持續上行轉為區間調整。5月12日,中美日內瓦經貿會談聯合聲明發布[3],貿易談判進展再超市場預期。短期看,在歐美市場已明確關稅政策不會直接影響貴金屬貿易之後,我們提示若中美關稅談判進一步推進,或促使風險偏好繼續改善,為黃金帶來高位回調壓力。若充分考慮避險溢價的出清空間,我們提示COMEX金價可能回落至3000美元/盎司下方。

美國關稅豁免貴金屬資產,實物黃金貿易異動和流動性緊張告一段落

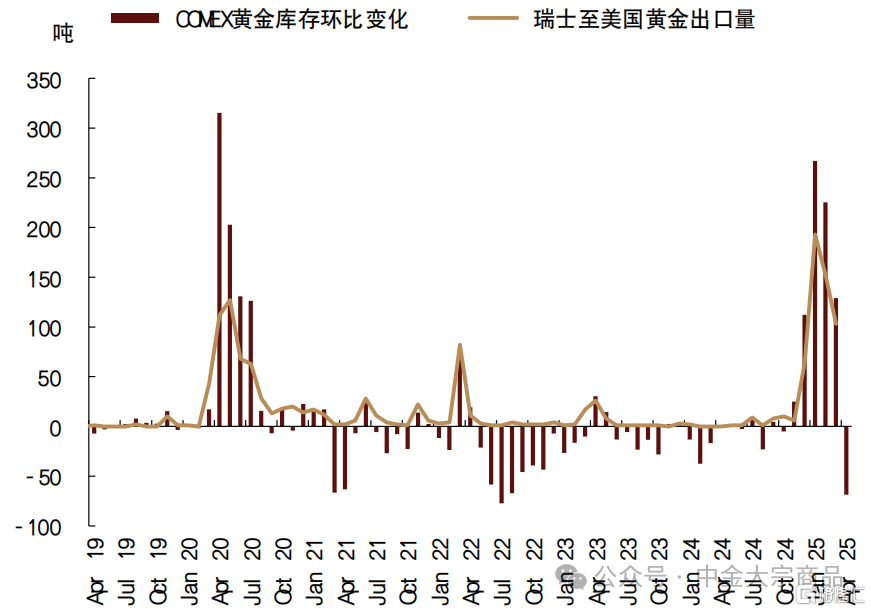

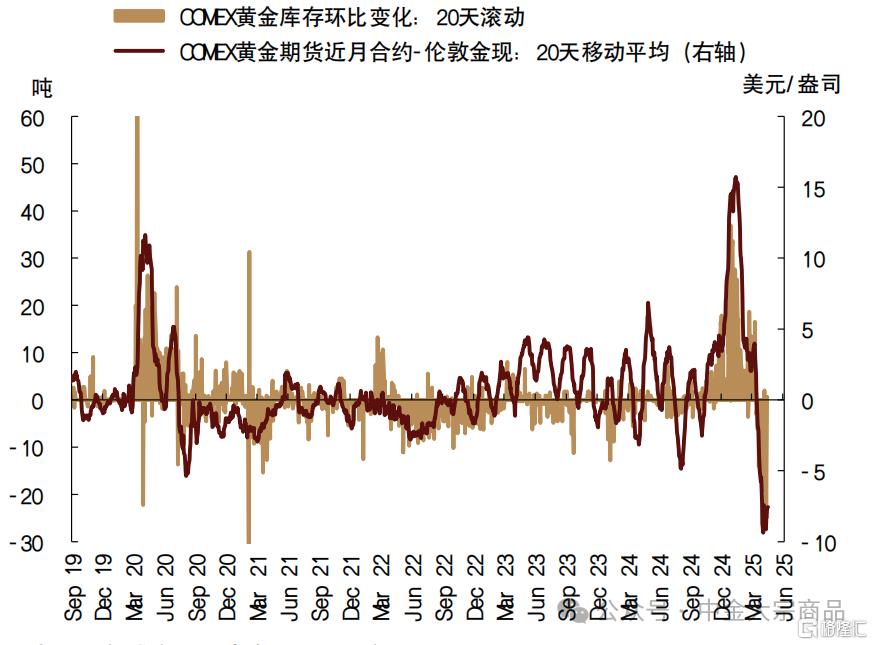

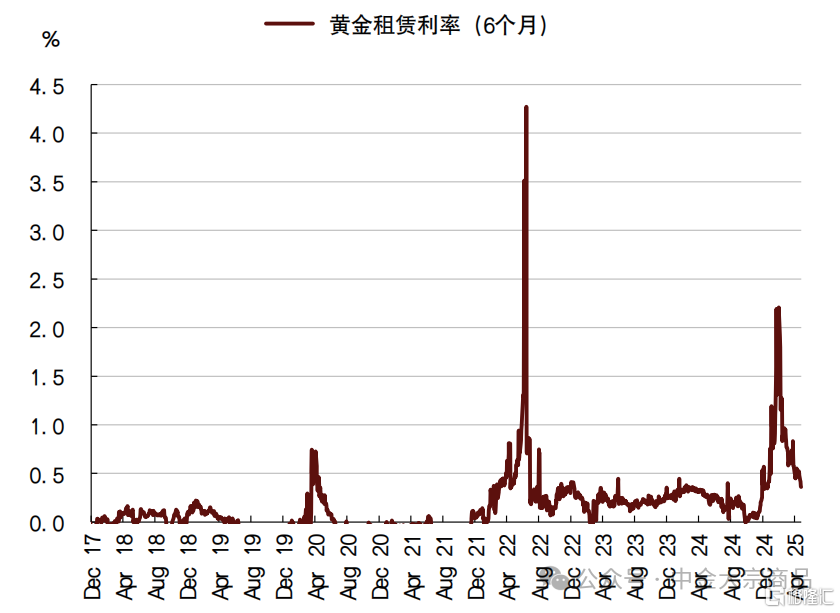

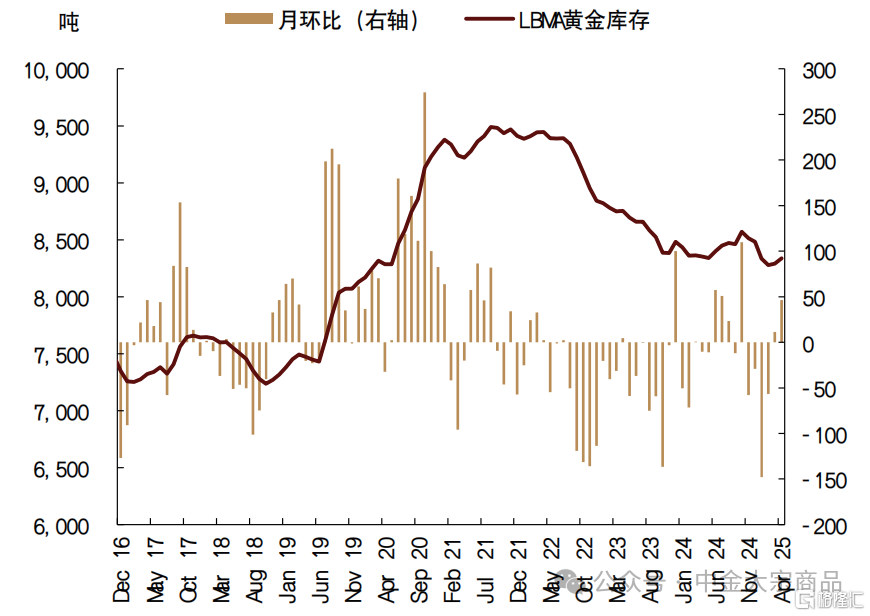

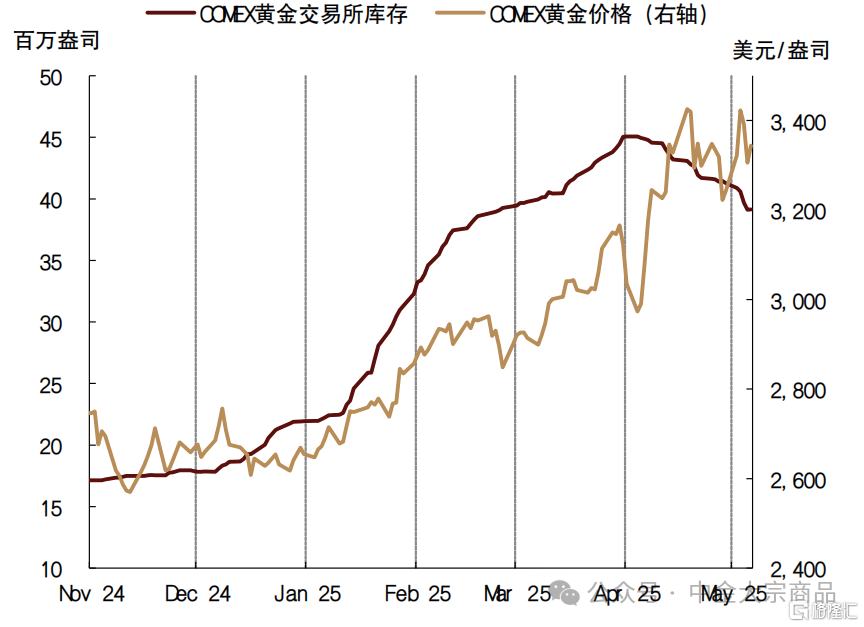

我們在2月初的報告中提出,去年12月開始,大量實物黃金流向美國市場,並造成黃金現貨市場流動性緊張,可能是黃金價格高位突破的重要驅動。目前看這一情況持續至一季度末。據瑞士海關數據,瑞士在去年12月到今年3月累計向美國出口約512噸黃金。對應的,COMEX交易所黃金庫存在4個月內累計增加約733噸,庫存總量超過2020年的歷史高位,2月和4月COMEX黃金期貨的實物交割量均超過200噸、為1995年以來最高水平。4月2日,美國「對等關稅」政策明確豁免貴金屬後,COMEX交易所黃金庫存隨即見頂回落,也印證了前期黃金現貨貿易異動或源於美國投資者對於關稅政策不確定性的擔憂。目前黃金租賃利率已大幅回落,4月LBMA黃金庫存轉為累庫,我們認為現貨市場流動性拐點或已基本確認,與2020年8月情形較為相似。

圖表:COMEX黃金庫存從4月以來轉為去化

資料來源:彭博資訊,中金公司研究部

圖表:COMEX-LBMA黃金價差轉負

資料來源:彭博資訊,中金公司研究部

圖表:黃金租賃利率迴歸正常區間

資料來源:彭博資訊,中金公司研究部

圖表:LBMA黃金庫存連續2個月按月增加

資料來源:彭博資訊,中金公司研究部

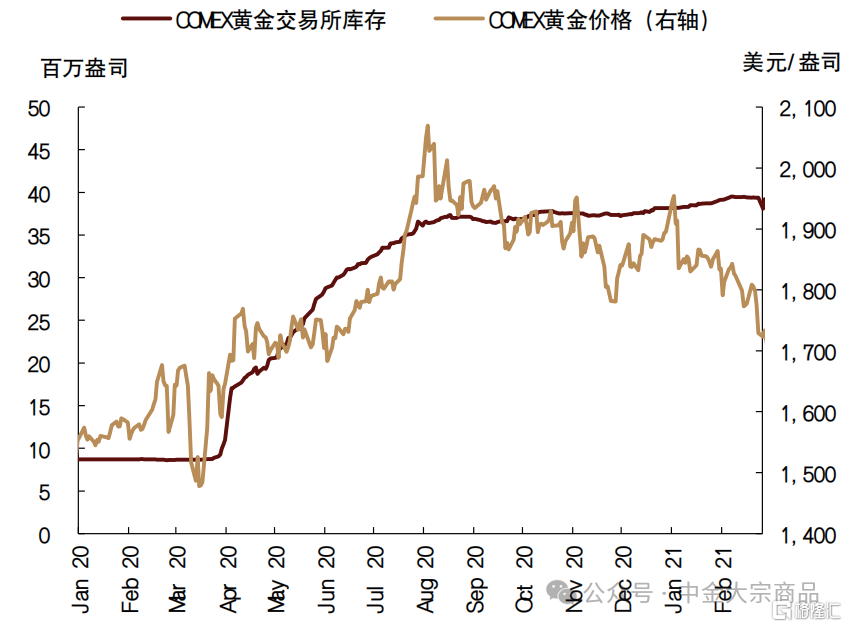

圖表:2020年COMEX黃金庫存和金價

資料來源:彭博資訊,中金公司研究部

圖表:2024年11月以來COMEX黃金庫存和金價

資料來源:彭博資訊,中金公司研究部

不確定性交易從歐美擊鼓傳花至亞洲市場,避險買需的反身性風險顯現

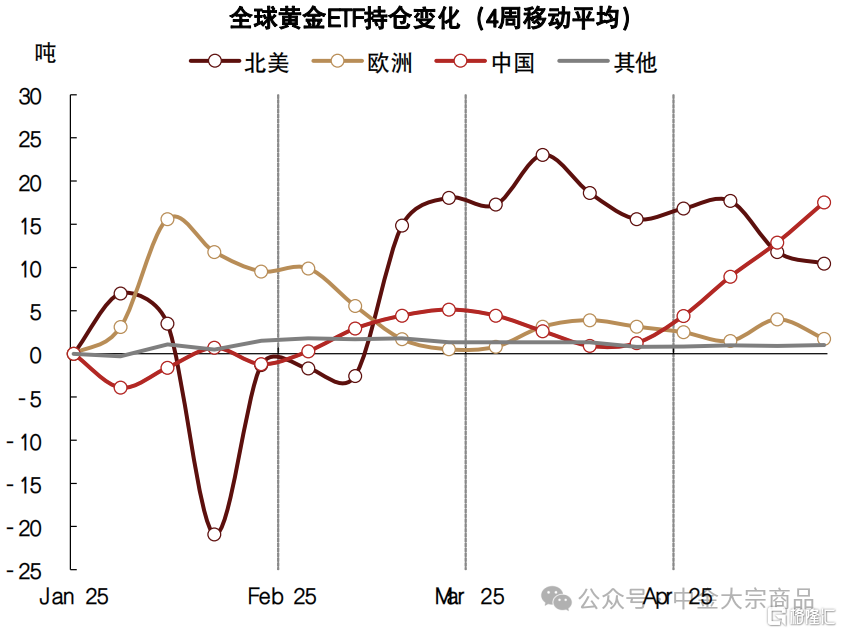

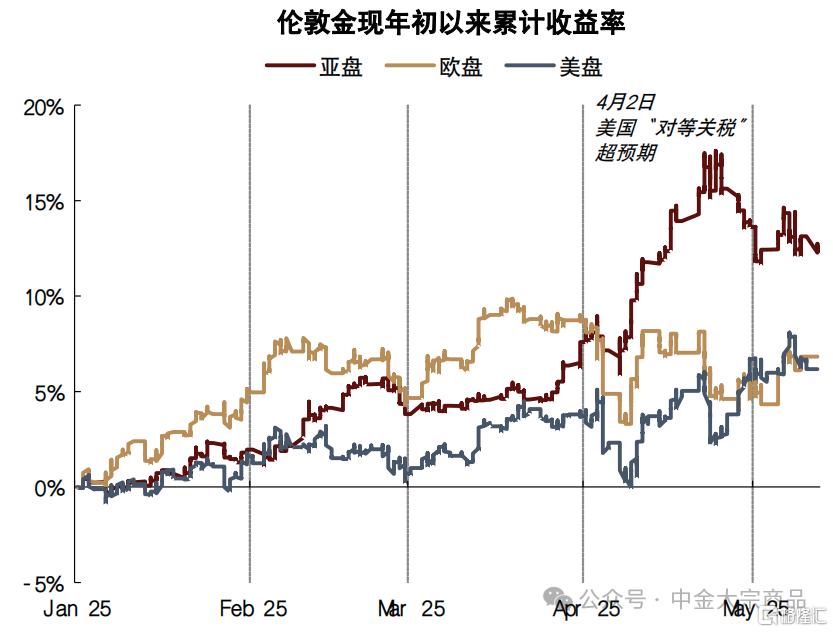

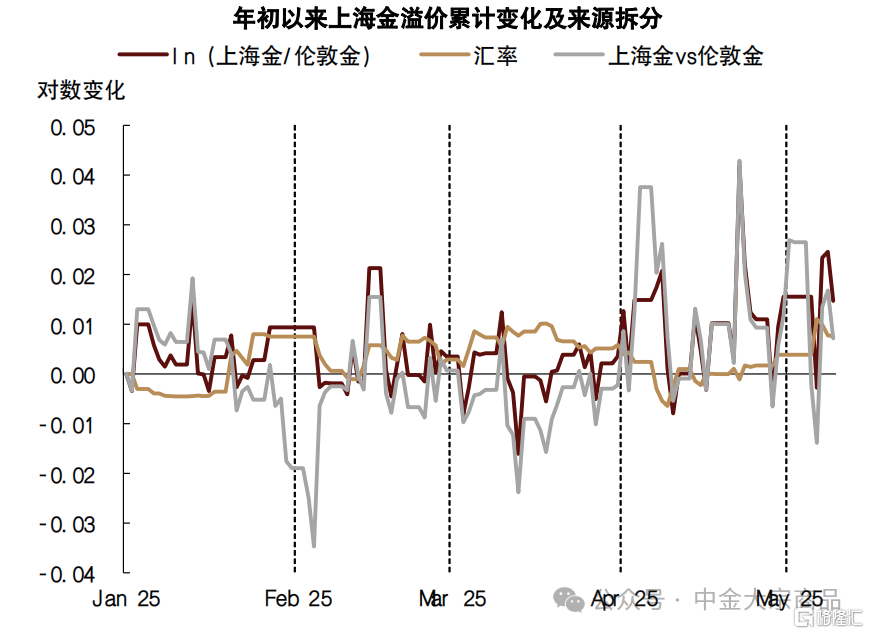

除了對現貨貿易流向的直接影響,包括美國關稅政策在內的全球經濟政策的不確定性上升也為黃金的短期避險買需提供支撐。2月以來,全球黃金ETF持倉快速上升,3個月累計增持307噸,單月增持量自2022年3月俄烏衝突以來首次突破100噸。從結構上看,我們認為更值得關注的邊際變化或為4月以來全球黃金ETF的增持主力從歐美市場切換至亞洲市場,可能源於月初公布的美國「對等關稅」政策整體大超市場預期。據WGC數據,4月亞洲市場增持70噸黃金ETF、佔全球增量中的60%,其中我國黃金ETF持倉增加65噸、為增持主力。對應也能看到,4月以來倫敦黃金現貨價格上漲基本集中於亞盤交易時段,上海金較倫敦金溢價中樞也明顯抬升。不確定性交易的擊鼓傳花之中,COMEX金價屢創歷史新高並一度突破3500美元/盎司,實際金價距離1980年的歷史高位也僅一步之遙。

圖表:黃金實際價格距離歷史高點僅一步之遙

資料來源:彭博資訊,中金公司研究部

圖表:全球黃金ETF持倉變化(4WMA)

資料來源:彭博資訊,中金公司研究部

圖表:「對等關稅」後金價上漲集中在亞盤時間

資料來源:彭博資訊,中金公司研究部

圖表:上海金溢價累計變化拆分

資料來源:彭博資訊,中金公司研究部

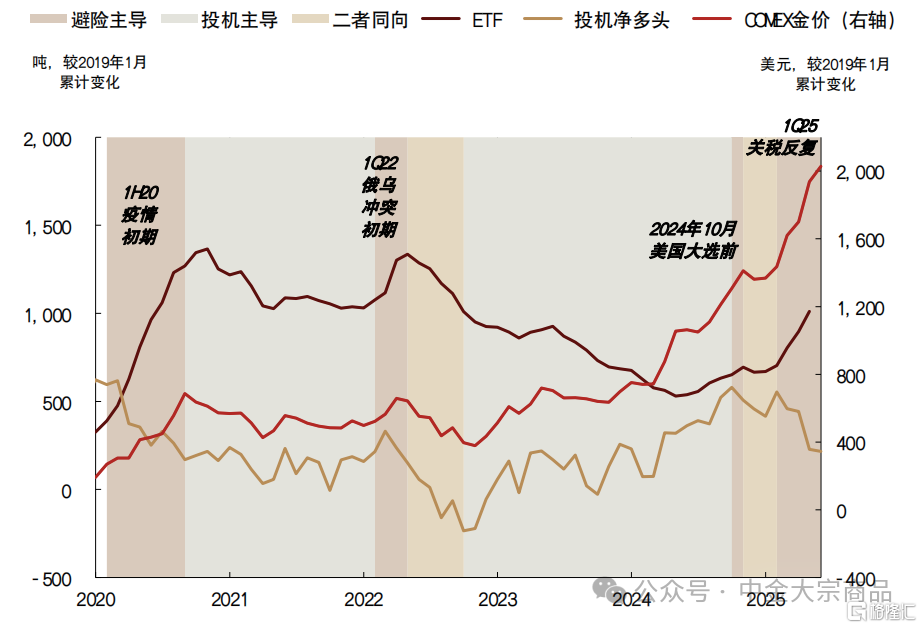

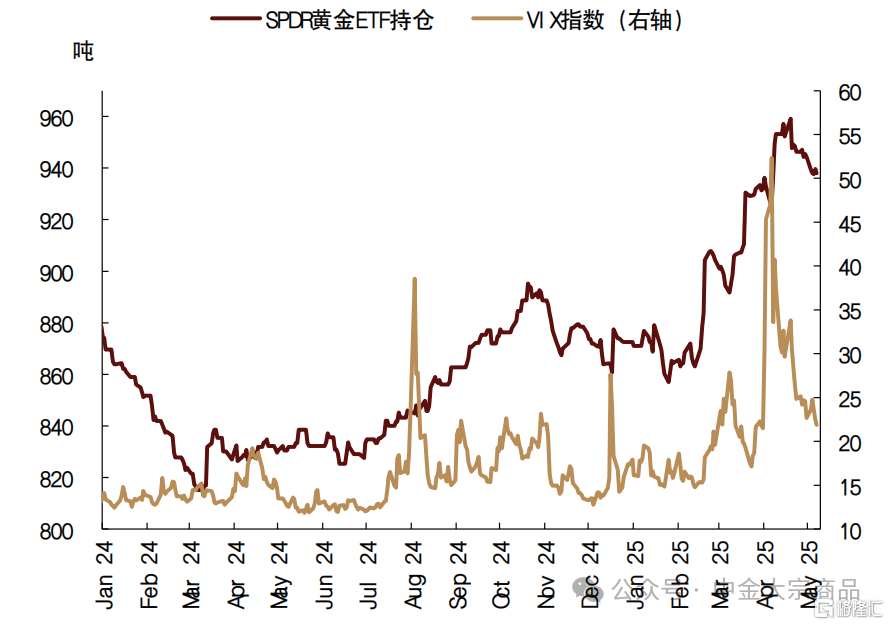

考慮到COMEX黃金期貨投機淨多頭如期在聯儲局降息落地後見頂、並已在4月末下降至2024年3月水平,我們認為2月以來黃金價格上漲與聯儲局降息預期和投機性交易的相關性較低,更多是由短期避險買需驅動。參考歷史相似時期,例如1H20疫情初期、1Q22俄烏衝突後,以及去年10月美國大選前,短期避險買需或在不確定性下降後面臨出清壓力。4月23日,美國政府傳遞關稅政策緩和信號,超出市場預期,引發COMEX金價單日高位回調近4%,我們認為避險買需的反身性風險已初步顯現。高頻數據顯示,4月下旬至今,美國SPDR黃金ETF持倉已累計減少約近20噸,歐美市場的不確定性交易已明顯降溫。5月12日,中美日內瓦經貿會談聯合聲明發布,關稅談判進展超出市場預期。短期看,在歐美市場已明確關稅政策不會直接影響貴金屬貿易之後,若中美關稅談判進一步推進,或促使風險偏好繼續改善。若充分考慮避險溢價的出清空間(即地緣局勢不超預期惡化),我們提示COMEX金價可能面臨回落至3000美元/盎司下方的風險。

圖表:不確定性交易主導2月以來金價走高

資料來源:彭博資訊,中金公司研究部

圖表:5月以來歐美市場避險交易已明顯降溫

資料來源:彭博資訊,中金公司研究部

展望年內,美國經濟放緩壓力和實物黃金配置訴求或支撐金價中樞

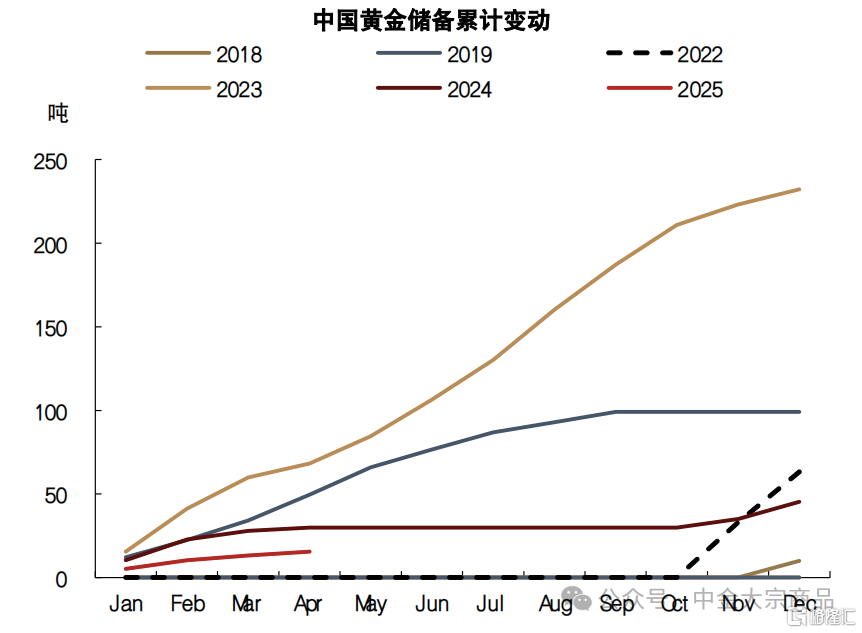

展望年內,我們認為黃金價格合理中樞或高於年度展望中的預測,主要基於以下兩點考慮:第一,美國宏觀經濟政策不確定性為經濟增長帶來的不利影響可能仍待顯現,疊加關稅加碼或推升通脹擔憂、限制聯儲局的降息決策,美國經濟放緩壓力和通脹中樞可能高於我們此前預期。第二,特朗普政府政策不確定性可能進一步強化逆全球化下的資產組合多元化訴求,疊加地緣局勢不確定性上升,或為政府和私人部門對貴金屬資產的實物配置訴求形成支撐。年初以來,全球政府部門購金步伐維持穩健。據我國央行數據,1-4月我國黃金儲備累計增加約15噸;據IMF數據,一季度全球央行黃金儲備累計增加約61噸,其中除我國外,波蘭央行仍為增持主力。私人部門方面,據WGC數據,1Q25全球私人部門實物黃金投資需求按年增加約3%,其中我國私人部門實物黃金投資需求按年增加約30%。

圖表:一季度全球黃金儲備累計增加約61噸

資料來源:IMF,中金公司研究部

圖表:1-4月我國央行累計增持15噸黃金儲備

資料來源:中國人民銀行,中金公司研究部

風險提示:地緣局勢風險超預期、中美貿易談判進展不及預期、美國經濟數據超預期變化

[1]https://www.whitehouse.gov/presidential-actions/2025/04/regulating-imports-with-a-reciprocal-tariff-to-rectify-trade-practices-that-contribute-to-large-and-persistent-annual-united-states-goods-trade-deficits/

[2]https://edition.cnn.com/2025/04/22/business/trump-china-trade-war-reduction-hnk-intl

[3]https://www.mofcom.gov.cn/xwfb/ldrhd/art/2025/art_8055948aadb5450598bf73d1aae6828e.html

注:本文摘自中金2025年5月13日已經發布的《黃金:風險偏好修復,避險溢價下降》,分析師:郭朝輝S0080513070006 SFC CE Ref:BBU524、李林惠S0080524060004