卓創資訊分析師 安光

【導語】貿易談判相對順利,原油上漲,PTA持續去庫存,PTA行情衝高現貨基差走強。市場利好因素集中,後市行情能否續漲?基差是否繼續走強?

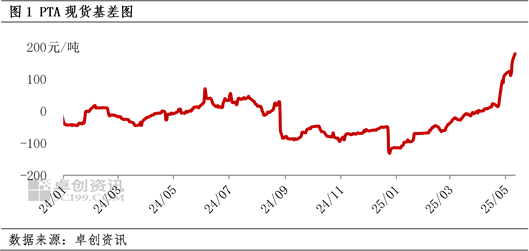

行情衝高基差走強

5月PTA行情續漲,現貨基差走強,5月12日現貨基差參考期貨2509升水170-190元/噸,PTA絕對價格與現貨基差同步上漲。

5月PTA行情異動的主因是成本上升、PTA去庫存、貿易談判取得進展。5月上旬市場一度傳聞華東兩套PX裝置可能因為上游裝置問題而降負荷,市場擔憂PX產量減少,PX行情上漲,成本推漲PTA。此前PX理論生產虧損,此前PX與原料的價差處於被壓制狀態,5月PX行情衝高也屬於市場情緒的釋放。PTA處於去庫存狀態,5月上旬PTA產能運行率一度降至71%左右,而下游聚酯開工負荷維持在90%左右,5月上旬PTA現貨加速去庫存,市場看漲氣氛增強。5月中旬中貿易談判取得進展,進一步推漲PTA行情。

利好預期:貿易談判取得進展 PTA基本面偏好

目前市場上漲且現貨基差走強的主因是貿易談判取得進展且PTA基本面偏好。

宏觀面:對於貿易談判取得進展,一方面提振市場心態,緩解了此前對於貿易摩擦惡化的擔憂,增強了市場樂觀氣氛;一方面給與了市場想象空間,紡織品服裝關稅下調到此前偏低水平,而美國作為中國最大的紡織品服裝出口客戶,中國17%的紡織品服裝出口至美國,中美之間的貿易恢復利好聚酯產業鏈。

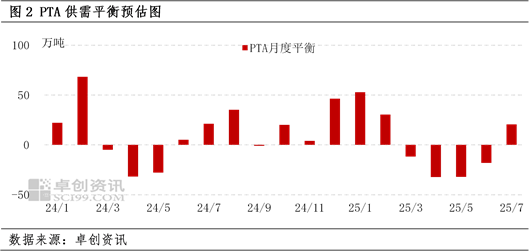

基本面:PTA去庫存預期較強,利好PTA行情,支撐PTA高基差。按照目前官宣的檢修計劃來看,PTA裝置檢修計劃要明顯多於聚酯裝置檢修計劃,預估5-6月聚酯開工負荷維持在高位,尤其是5月可能整體在90%左右,對PTA剛需較好。雖然終端織機開機率低於往年同期,但聚酯工廠憑藉脈衝式高產銷,尚能調節聚酯成品庫存壓力,維持聚酯高開工負荷。預估5月、6月PTA分別去庫存32萬噸、18萬噸,PTA現貨基差較強,5月12日上午PTA現貨市場報盤:5月貨源升水期貨TA2509在170-190元/噸、6月貨源升水期貨TA2509在140元/噸。目前PTA持續去庫存,PTA現貨及6月貨源明顯升水期貨,預估中短期延續近強遠弱的格局。

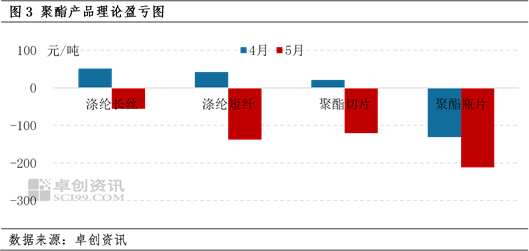

利空預期:下游產品利潤不佳 PTA新產能投產預期

目前市場的利空預期主要是下游聚酯產品利潤不佳且PTA新產能計劃投產。擔憂聚酯產品生產虧損,引發聚酯工廠減產。截至5月12日,5月月均聚酯產品理論虧損為滌綸長絲POY45元/噸、滌綸短纖110元/噸、聚酯切片89元/噸、聚酯瓶片189元/噸,滌綸長絲FDY虧損幅度更大。在原油及聚酯原料行情反彈階段,產業鏈利潤上移,5月聚酯產品普遍生產虧損幅度擴大,預估可能導致6月聚酯開工負荷窄幅下降。

另外6月計劃投產PTA新產能250萬噸、7-8月計劃投產PTA新產能320萬噸,新產能對PTA行情的利空影響將在7月開始釋放。預估華東250萬噸PTA新產能6月投產,在7月產能纔可以完全兌現為產量,7-8月華東另外320萬噸PTA裝置投產之後,理論增加PTA產量51萬噸/月,利空PTA行情。

不確定預期:原油價格是否能脫離近四年內低點

汽油消費旺季來臨、中東地緣問題激化、貿易談判取得進展等利好因素與主要產油國增產的利空因素博弈,原油價格是否能脫離近四年內低點存在不確定性。目前來看,主要產油國增產的影響日益淡化,而貿易談判取得進展的影響利好原油價格,原油價格上漲中,但貿易摩擦存在不確定性。

綜上所述,PTA市場利好因素佔據上風,貿易談判取得進展,提振市場信心,成本推漲疊加PTA去庫存的利好延續,預估短期PTA行情上漲、現貨基差較強,現貨買方大概率將被動跟漲。

責任編輯:李鐵民