來源:華泰睿思

我們認為公募改革落地有望驅動銀行板塊估值。證監會最近發布《推動公募基金高質量發展行動方案》(簡稱「方案」),顯著強化業績比較基準約束力,預計未來基金配置或向業績基準靠攏。25Q1主動權益深度欠配銀行,較滬深300偏離度近10pct,改革驅動下或有較大增配空間。近期一攬子政策落地,驅動經濟修復,此外,被動基金持續擴容,險資加速入市,增量資金持續流入可期,有望進一步支撐板塊行情。個股關注:1)25Q1公募低配的股份行;2)穩健大行仍有配置價值;3)質優個股。

核心觀點

明確長期導向,強化基準約束

改革明確長周期業績考覈導向,強化業績比較基準的約束作用,或驅動基金產品增配此前低配的權重行業。方案提出,建立與基金業績表現掛鉤的浮動管理費收取機制,同時強化業績比較基準的約束作用,避免「風格漂移」等問題。方案全面強化長周期考覈與激勵約束機制,在對基金經理的考覈方面,提出構建以 5 年以上長周期業績為核心的評價評獎體系,三年以上產品業績低於基準超過 10pct 的基金經理績效薪酬應明顯下降、顯著超過的可以合理適度提高。改革落地後,基金經理將更加註重長期業績,且為了不跑輸基準,會更有動力主動增配基準內的權重行業。

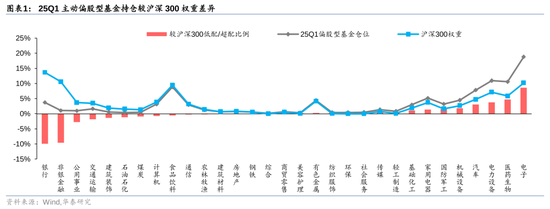

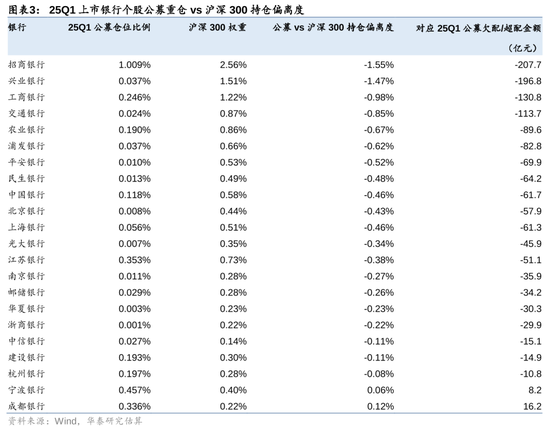

公募欠配銀行,國股行尤為突出

25Q1主動權益基金深度欠配銀行板塊,國股行尤其突出。目前市場上公募主動權益基金通常選取滬深300、中證800作為業績比較基準,以二者為基準的基金佔比約48%、17%。從行業配置上看,25Q1主動偏股型公募基金重倉銀行板塊佔比3.8%,較滬深300、中證800指數中13.7%、9.7%的權重明顯低配,低配比例達9.9pct、7.0pct,對應25Q1公募規模約1328億元、940億元,在各行業中位居前列。從個股層面看,股份行、國有大行欠配更為明顯。

被動持續擴容,險資加速入市

被動型基金快速擴容,險資加速入市,資金或將持續流入銀行板塊。2024年以來,被動基金規模加速擴容,規模逐漸超越主動型基金。而銀行業在滬深300等主要指數中權重佔比較高,被動基金擴容有望驅動板塊行情。本次公募改革方案中也指出,大力發展指數基金、實施ETF快速註冊機制,預計後續指數基金規模有望進一步擴大,高權重銀行股持續受益。此外,政策積極引導險資入市,資金有望流入高股息銀行板塊。5月7日國新辦發布會上監管表示進一步擴大保險資金長期投資試點範圍並調降風險因子,保險公司有望在OCI賬戶中增配銀行股。

增量資金流入可期,把握銀行機會

公募改革落地,強化主動權益長期考覈導向+業績基準約束力,利好較基準明顯欠配的銀行板塊。被動基金持續擴容,銀行在主要指數中權重較高,有望充分受益。政策積極引導險資入市,銀行經營長期穩健、股息優勢突出,是保險公司OCI賬戶配置較優選擇。此外,近期降息降準一攬子政策出台,彰顯監管穩增長的堅定信心,驅動經濟平穩向好,改善銀行經營環境。增量資金增配明確+穩增長政策驅動經濟復甦,把握優質銀行配置機會。

風險提示:政策推進力度不及預期;經濟修復力度不及預期。

責任編輯:王若雲