美股財報季已漸尾聲,市場關注點除了聚焦在科技大廠的算力開支上,還會重點關注下游AI應用公司的業務進展,交叉印證AI商業化閉環的潛力。

令人驚喜的是,專注AI應用的四家公司——Duolingo、Palantir、Tempus AI與AppLovin全部在本季交出超預期業績,股價應聲上漲。

他們實現了將AI技術融入業務底層基因,並帶來超高速的增長回報。

在2月份美股回調迄今,我們會發現,四家上市公司股價修復速度快於一般公司。

Duolingo在上周發布業績後隔天大漲22%,作為移動端語言學習類應用的佼佼者,多鄰國過去幾個季度的用戶活躍度和訂閱付費人數在強勢增長。

多鄰國市值翻越2022年最低谷,距今實現了約8.5倍的增長回報,十倍成就唾手可得了嗎?

01

嚐到了AI的甜頭

5月1日,多鄰國發布2025年一季度財報。

根據財報,2025年Q1多鄰國總收入2.307億美元,按年增長38%;淨利潤3510萬美元,去年同期為2700萬美元;日活躍用戶(DAU)4660萬,按年增長49%;月活躍用戶(MAU)1.302億,按年增長33%。

幾項業績表現都遠超市場預計,財報發布後公司大漲21.61%,股價順勢修復了自2月19日以來所有跌幅,突破500美元,達到了歷史新高。

在AI技術加持下,多鄰國課程內容創作廣度和效率不斷提升,與遊戲化的學習方式結合,帶給用戶更加個性化、多元化的學習體驗。

財務數據反應出,公司用戶基數、用戶粘性和貨幣化率三重指標在近幾個季度內上升迅猛。

Q1月活按年增長33%,幅度略高出上個季度(32.4%),這得益於公司營銷拉新方面的獨特創意。

公司舉辦的「Dead Duo」活動斬獲了17億次曝光,還與Netflix合作推出「貓頭鷹遊戲」互動劇集,用戶可通過答題解鎖劇情分支,使新用戶註冊量在劇集上線首周激增50%。

其次,課程豐富度的提升給用戶提供多元化的選擇,用本土化的運營視角去攻佔更多的新興市場,本季度超60%的收入來自海外地區。

譬如,針對美國市場推出的「中文學習熱潮」計劃,使美國地區中文學習者數量按年暴增216%;而在印度、巴西等新興市場,多鄰國通過與本土支付平台合作,將付費訂閱轉化率提升了15%。

甚至,多鄰國不再侷限於語言教育,開始瞄準技能領域。遊戲化、模塊化學習適用於大部分入門課程,因此公司得以將設計語言課程的經驗複製到其他技能領域的學習中。

財報首次披露,數學與音樂課程的日活躍用戶合計達300萬,保持季度按月15%的增速;此外,國際象棋課程將於未來幾周正式上線。

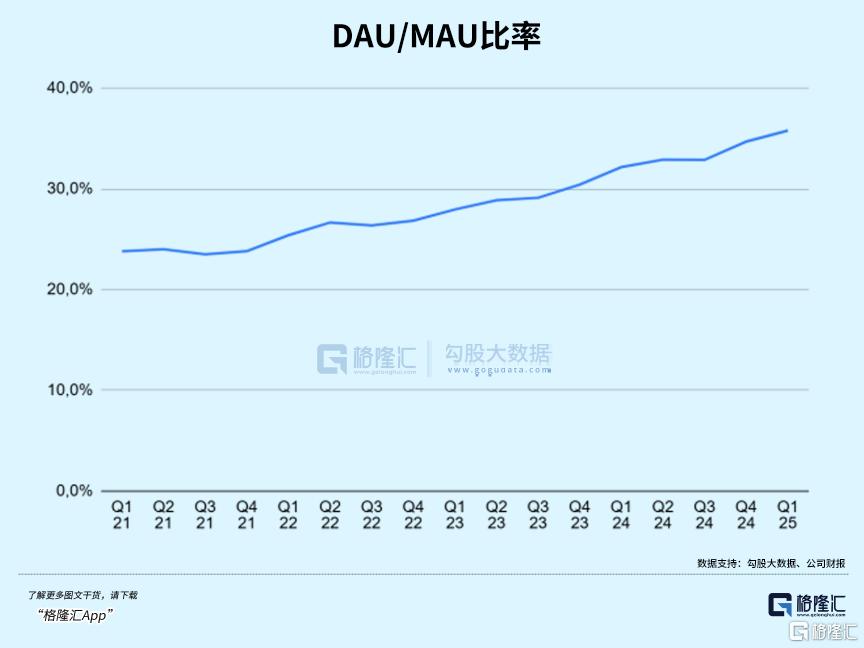

內容豐富性的提升對於用戶使用app更具吸引力,可以看到DAU/MAU比率比去年同期增長了3.7%。

最關鍵的是,推出課程的效率奇高,這些功勞歸功於AI技術的應用。

本季度,多鄰國利用生成式AI技術,為不同母語者新增了148門語言課程,覆蓋葡萄牙語母語者學習韓語、日語母語者學習德語等小衆需求。

這一數字接近公司過去12年課程開發量的總和,生產效率提升10倍。

利用AI生產個性化課程內容,生成的數據要素近乎0成本,同時AI模型能夠在與用戶交互中不斷精進,像一個初入職場的年輕教師,在面對不同學生時學會因材施教。

另一方面,AI商業化的直接體現,來自公司2023年3月份推出的Duolingo Max,這是Super Duolingo 之上的一個訂閱級別。

一開始,DM的增值功能是模擬人類老師和用戶進行互動,譬如解釋答案和角色扮演。

在1030萬付費用戶中,DM的訂閱率達到了7%,成為了拉動ARPU值的關鍵。用戶日均使用時長較普通訂閱用戶高出2倍,復購率提升35%。

而且接下來,DM的「3D視頻通話」功能將於Q3上線,通過生成式AI模擬真實對話場景,屆時隨着場景不斷拓寬,用戶日均使用時長還有提升空間。

公司本季度訂閱收入實現1.91億美元,按年增長45%。作為絕大多數功能能夠免費使用的生意模式,公司貨幣化率提升的關鍵在於付費用戶的轉化,Q1有1030萬用戶選擇高級訂閱,按年增長 40%。公司近幾年付費滲透率總體是一直往上爬的。

02

憑何成為10倍股?

雖然AI應用層出不窮,但能通過業績增長不斷消化估值,且業務具備較好的增長質量的公司屈指可數。

多鄰國的股價走勢也並非一帆風順,2022年三季度股價曾一度跌到過60美元/股,雖然用戶基礎還是一步一個台階上升,但Q4因為公司營收指引不及預期遭到市場質疑,恰好當時市場處在加息陰霾下,很多大型科技股表現也都不好。

ChatGPT的問世成為了公司轉向AI敘事的重要契機,但拋開AI敘事,多鄰國的增長源泉不僅依賴於全球幾十億人對於語言學習的龐大需求,也得益於自身商業模式所帶來的競爭優勢。

其中,最難以複製的優勢來自於內容平台的網絡效應。

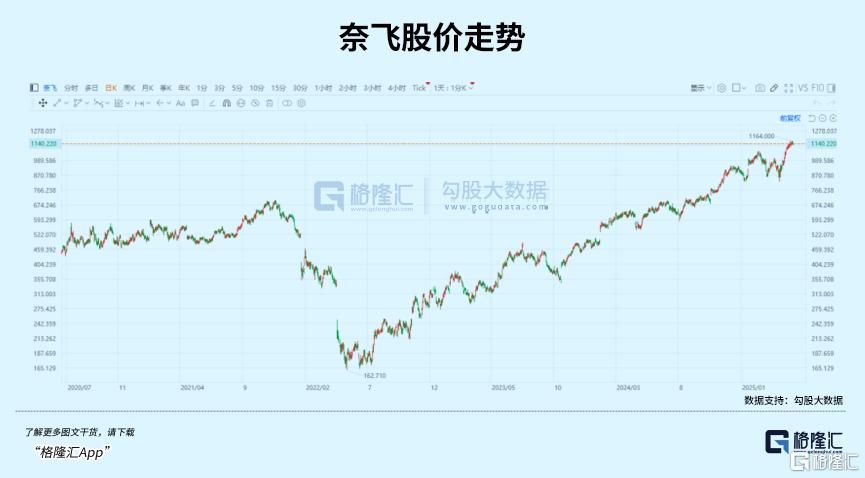

與奈飛類似,通過不斷積累的內容供給來了解用戶,利用算法針對用戶進行精準的推薦,高質量數據增長推動了用戶規模的提升,後者也會不斷優化強化平台的算法和內容製作能力。

用戶觀看平台內容幾乎沒有什麼門檻,但如果用戶想要解鎖更多內容,或者完全去廣告化,這就需要通過付費來獲取增值服務。

因為奈飛對優質長視頻內容的把握足夠出色,無論是質量還是釋放節奏,加之全球市場規模對多元化題材的包容,用戶的觀看時長和付費習慣得到了細心的呵護。

在混亂內卷的長視頻賽道,數據算法-用戶雙邊網絡效應變成了難以複製的護城河,同樣在2022年三季度以後,奈飛股價也一路猛漲。

多鄰國與奈飛的相似之處在於,他們同樣重視數據帶來的反饋,利用數據提高教學效果和用戶粘性。

而從網頁端到移動端,多鄰國開創了語言學習app,以及遊戲化互動學習的先河。

不同於其他語言學習平台用真人教學的方式,價格高昂且無法做到個性化教學,多鄰國系統通過教學任務拆分成一個個較小的遊戲塊,去激發用戶主動學習的動力。

學習是件反人性的事情,特別對於只有碎片化時間學習的工作者來說,只有能夠感受到學習的樂趣或者成就感,纔會驅使人繼續深入學習,以求更多正面積極的反饋。

有效的學習方式必然不是斷斷續續的,因此持續性是多鄰國用戶留存的一大槓桿,打卡學習時間越久也就意味用戶一直在使用app。

其結果,這堆練習為平台貢獻了海量的數據反饋,多鄰國建立了一個龐大的數據護城河。

另外,他們一直遵循利用A/B測試優化產品和開發新功能的舉措,來兼容用戶體驗和提高盈利能力這兩項目標。公司每個季度都要運行上百次A/B測試針對一些功能進行優化,讓產品更加吸引新老用戶,譬如社交功能的進步,允許用戶拉朋友一起學習。

他們的營銷方式也非常聰明經濟。

從商業模式層面,開放基礎版功能給用戶是公司能夠積累起口碑的起點。比起競爭對手推出的付費課程,免費的使用門檻意味能夠更輕鬆地觸達用戶,讓用戶幫助多鄰國傳播口碑。

公司標誌性的貓頭鷹logo在社交媒體上被傳播造梗,廣泛的認知度和流行文化效應進一步擴大了公司的影響力。

因此,公司能夠將更多資源投入到創新業務上,也就是收費最高一檔的Duolingo Max,多鄰國藉助AI技術豐富了課程種類,分攤了技術資本開支。

而隨着時間的推移,使用大語言模型的成本也在顯著降低,這對於公司而言是利好的。

全球大約有20億人在學習外語,掌握AI技術能夠幫助公司更快觸達更廣泛的人羣,那麼收入將會創造更高的天花板,而公司當前月活也才1.3億。

雖然空間很大,但是真正的競爭威脅可能不是來自於同行業。

顛覆性技術的應用,是能夠削弱公司盈利能力的。他們CEO曾提到過,多鄰國的競爭對手其實是爭奪用戶時間的垂直App,多一些娛樂時間,自然就會少一些學習時間。

假若其他垂類應用都在推出類似的語言學習Agent,效果能夠媲美多鄰國的一些付費增值功能,譬如視頻通話,這當然會削弱用戶付費意願。

再者多鄰國全球化的勢頭剛起,但價格策略不可能一視同仁,定價應該與不同地區的GDP水平掛鉤。如果定價過高,那麼模仿者便得到了機會,至少公司在爭奪這些用戶時要花更大的力氣。

03

尾聲

總的來說,網絡效應不僅推動了增長,也強化了多鄰國的競爭護城河。

隨着用戶羣的增長,該平台的數據優勢和盈利能力越來越難以被競爭對手複製,從而進一步鞏固了其市場領導地位。

繼Applovin、Palantir之後,走勢兇猛的多鄰國,能否邁入十倍股俱樂部?

值得期待一下。(全文完)