騰訊(00700.HK)公布的2025年第1季業績表現理想,其在美國的預託證表現良好,公布業績之後股價上漲3.46%,但受港股大盤向下拖累,騰訊的H股表現不振,績後首個交易日H股收市跌0.19%,收報520.00港元,市值4.78萬億港元。

收入增長提速,利潤率擴大

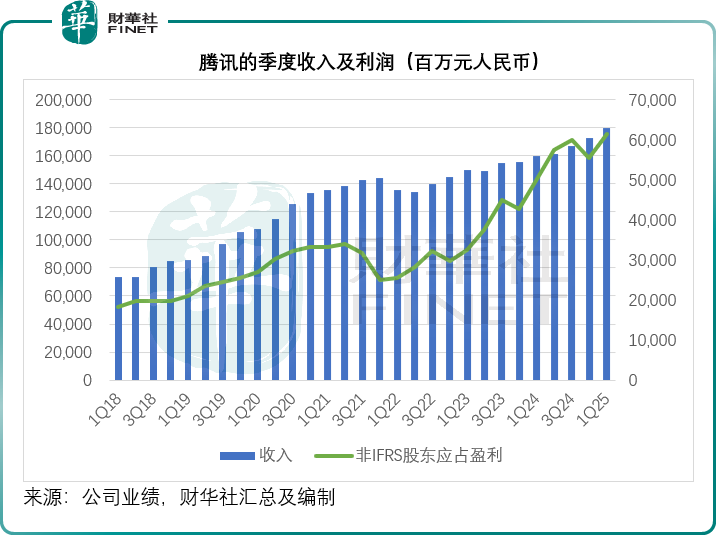

2025年第1季,總收入為1,800.22億元(單位人民幣,下同),按年增長12.87%,增幅高於上個季度的收入增幅11.11%,也高於2024年的全年增幅8.41%。季度毛利首次突破千億,達到1,004.93億元,按年增長19.82%,毛利率按年提升3.24個百分點,至55.82%。非會計準則經營溢利為693.20億元,按年增長18.26%。非國際會計準則股東應占淨利潤為631.29億元,按年增長22.01%,非會計準則股東應占淨利潤率按年提升2.55個百分點,至34.07%。

遊戲業務增長加快

2025年第1季,其增值服務收入按年增長17.17%,至921.33億元;分部毛利按年增長21.96%,至549.11億元;分部毛利率按年上升2.34個百分點,至59.6%。

其中社交網絡收入按年增長6.89%,至326億元,得益於手遊虛擬道具銷售、音樂付費會員收入和小遊戲平台服務費增長。

騰訊音樂(01698.HK)的業績顯示,2025年第1季音樂訂閱收入按年增加16.57%,至42.2億元,因付費用戶按年增長8.28%,至1.229億,按月淨增190萬,以及ARPU(單個付費用戶月均收入)由上年同期的10.6元增至11.4元,按年增長7.55%。

騰訊音樂通過加強與版權方和歌手合作,增強內容優勢,並擴大超級VIP會員福利。

長視頻的訂閱收入按年持平。長視頻付費用戶按年增長1%,至1.17億,主要因為期內的內容陣列相對較弱。

與2024年第一季度的低基數相比,國內遊戲收入按年增長24.35%,主要得益於旗艦遊戲《王者榮耀》和《和平精英》的增長,以及最近發布的遊戲《地下城與勇士:起源》和《三角洲行動》的貢獻。國際遊戲收入按年增長22.06%(按固定匯率計),至166億元,主要由於《荒野亂鬥》、《部落衝突:皇室戰爭》和《PUBG MOBILE》的收入增長。

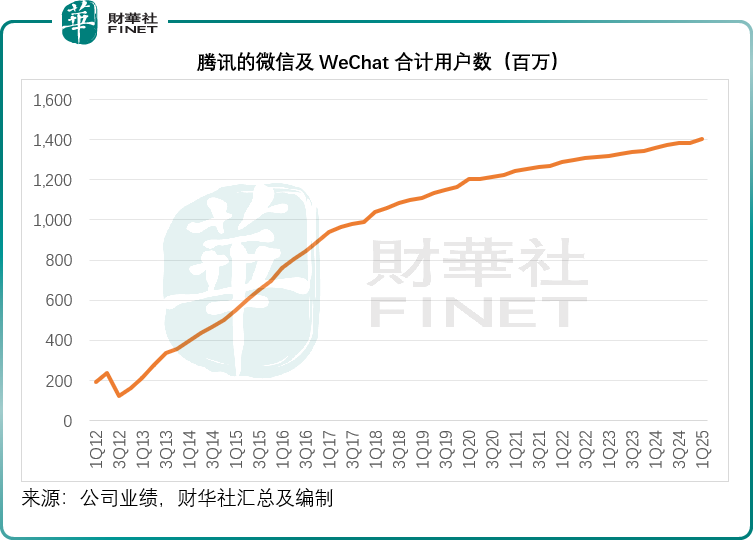

通訊和社交網絡方面,微信及WeChat的合計用戶為14.02億,較上季增加17百萬左右,見下圖。

騰訊於期內推出了一系列升級措施,以增強微信的內容生態。視頻號方面,騰訊簡化了直播創建流程和升級了推薦算法,以鼓勵和培育更多原創內容。總用戶使用時長按年快速增長。

騰訊通過為微信小店商家提供更多的入駐支持,以擴充品牌商品庫,微信小店GMV(交易額)維持按年快速增長。

騰訊管理層強調,其處於在微信中推出AI功能的早期階段。用戶現在在微信添加元寶為好友,以便在微信聊天中進行無縫的AI交流,提供文本感知響應並方便內容搜索,同時利用微信生態系統和網絡。微信搜索現在開始包含由大型語言模型支持的結果,包括快速思維模型混元Turbo S和思維鏈推理模型混元T1和DeepSeek R1。其還在公衆號中提供文生圖工具,內容創作者可以生成與其公衆號文章文本匹配的圖像,並使用預設模板為視頻號視頻生成視頻效果。另外,騰訊還提供AI編程助手,支持開發者創建支持自然語言提示和圖像輸入的AI程序,從而降低小程序的開發時間。

管理層披露,期內視頻號營銷服務收入按年增長60%,因廣告商越來越多地使用其營銷工具推動內容曝光率、推廣直播,並推動銷售轉化。小程序營銷服務收入按年顯著增長,抓住了短劇和小遊戲的閉環營銷需求。微信搜索收入按年快速增長,得益於商業查詢量和點擊率的增長。

2025年第1季營銷服務收入按年增長20.17%,至318.53億元;分部毛利按年增長21.86%,至176.94億元;分部毛利率按年提升0.77個百分點,至55.5%。

金融科技和企業服務方面,騰訊期內的收入增長相對較為溫和,分部收入為549.07億元,僅按年增長4.98%,稍高於上個季度的增幅3.21%。季度分部毛利按年增長15.71%,至275.97億元;分部毛利率按年提升4.66個百分點,至50.3%。

管理層指,金融科技服務收入的按年增幅僅為較低的單位數,主要得益於消費貸服務和財富管理服務的增加。最近幾個季度,其商業支付總額起伏不定,第1季按年略有下降,但4月份有所改善。騰訊將混元和DeepSeek的大模型功能集成到其金融助力聊天機器人中,以支持財富管理服務。

企業服務收入按年增幅回到雙位數,主要得益於雲服務收入增加以及電商交易量上升帶來的技術服務費用增加。企業服務毛利率按年上升,主要得益於效率的提升。

領先的互聯網平台越來越多地採用其音視頻解決方案、TDSQL數據庫和通用雲基礎設施,以更好地管理其使用量的激增,並提高其整體運營效率。儘管受限於GPU,但由於客戶對GPU、API和平台解決方案的需求增加,騰訊雲的AI相關收入按年增長迅速。

未來利潤率有可能收縮

正如前文提到,騰訊於2025年第1季的毛利、經營溢利和淨利潤增長高於收入,毛利率、非會計準則經營利潤率和非會計準則淨利潤率均有明顯的提升,見下圖。

但是,接下來的情況可能有變。

劉熾平在業績發布會上表示,由於高質量的收入和增長模式,騰訊現有業務持續產生經營槓桿,這使得其能為AI機遇投資槓桿。

騰訊持續以資本開支和經營開支的方式投資於AI,一些GPU和AI投資已經為騰訊產生收入,包括推動了廣告收入,提高長青遊戲的AI使用率及用戶黏性,從而帶來收入,為其算力基建、API和平台解決方案配置GPU和AI,也產生雲收入。

但是,其他GPU和AI投資周期更長,從開始投資到這些投資開始帶來可觀的收益之間,自然會有時間滯後。在這段滯後的時間內,他預計這些GPU和AI投資的成本將抵消掉其潛在的經營槓桿,從而令騰訊的收入和經營利潤增長率之間的差距暫時縮小。

但他有信心,對更長周期AI項目增加投資將可為用戶、企業和股東創造巨大的長遠價值。

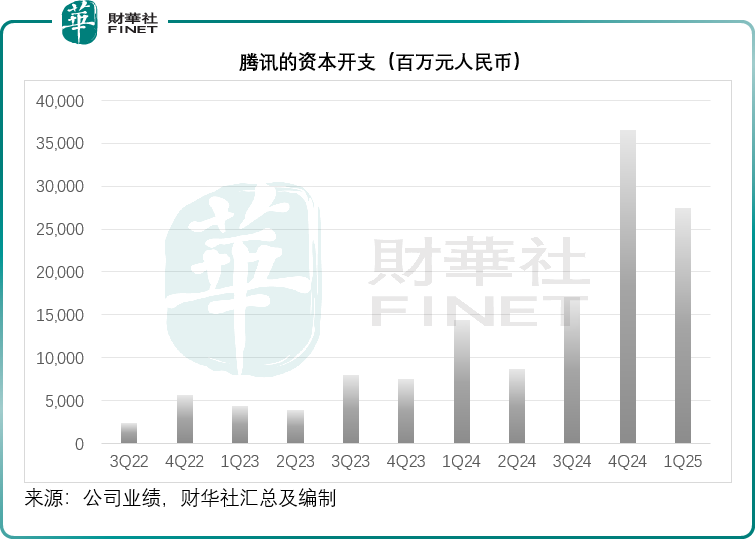

2025年第1季,騰訊的經營資本開支為264億元,按年上升近300%,主要因為增加對GPU和服務器的投資,以大幅提升其AI能力。非經營資本開支為11億元,按年下降86%,主要因為上年同期因收購土地使用權而產生較高基數。總資本開支為275億元,按年上升91%,見下圖。自由現金流為471億元,按年下降9%,主要因為對GPU和服務器投入的資本開支增加。

GPU夠不夠用?

在上個季度的業績發布會上,騰訊管理層提到資本開支的主要原因是購買用於AI的GPU,這些GPU一部分自用,一部分出租並賺取了不錯的收益。

如何平衡AI投資與需求?馬化騰表示,現階段會盡力創造需求,到GPU無法處理的時候,纔會開始進行投資。

劉熾平指,早前騰訊已囤積了大量的芯片執行其AI戰略。

在分配方面,他表示首先會用於能立即為騰訊產生回報的用途,例如廣告業務以及內容推薦產品。

第二個優先事項是大模型的訓練,訓練大模型實際上需要更高端的芯片,但在過去幾個月裏,大家已開始擺脫美國大型科技公司一直所秉持的信念——訓練大模型需要擴大訓練集群,但現在可以看到,使用較小的集群也能得到很好的訓練結果,在這方面有許多潛力可以挖掘,目前騰訊有足夠的高端芯片來進行大模型訓練。

他指出,對GPU的更大需求實際上來自推理,特別是用戶端對推理的需求增長,進入思維鏈推理模型時等,實際上需要更多的代幣來回答一個複雜的問題。代理式AI更需要比推理更多的代幣。但在推理方面,實際上可以有很多方式來管理需求,一是利用軟件優化來提高推理效率,如果將推理效率提高兩倍,就意味着GPU的容量增加了一倍,這實際上是更有效投資資源來提高推理效率的方法。另一種方法是可以定製不同尺寸的模型,特別是一些應用程序不需要非常大的模型,通過定製模型和提煉模型應用於不同的用例,可以節省GPU的推理使用率。

最後,可以使用其他能應用於較小模型推理的芯片,例如中國適用的芯片或可進口的芯片,以及ASIC等。所以他認為騰訊有很多辦法能夠滿足不斷擴張的推理需求。

對電商業務不追求衝刺

5月14日,騰訊內部信表示,微信事業群(WXG)成立電商產品部,負責探索微信內的交易模式,加速發展交易基建及交易生態,運營微信交易新模式,部門負責人為曾鳴,直接向WXG總裁張小龍彙報,而開放平台基礎部則更名為開放平台部(Open Platform Department),負責微信公衆號和小程序產品的策劃、研發和運營,由杜嘉輝擔任負責人,向曾鳴彙報。

對這一結構變化,市場的解讀是騰訊要開始衝刺電商業務?

但在業績發布會上,馬化騰表示這一調整只是小調整,微信電商團隊實際上來自開放平台部,而隨着其規模的擴大,現在只是將它拆分成為獨立部門,實際上仍由同一位經理管理,並不是重大調整,不要解讀過多。

劉熾平表示,電商是一個長期項目,有很長的跑道,他認為最重要的是確保業務能夠長期保持增長,而不是追求衝刺。

對於如何建造跑道,他提到,第一步是改善基本的購物體驗;第二是增加產品、品牌供應,並鼓勵更多的商戶進入生態,以不斷地改善供給側;第三是為商戶引流,為消費者提供更多就產品與商家互動的機會:首先可以通過直播引流,這是能夠轉化更多銷售額的辦法,實際上已經得到了充分證明,其他平台也在做同樣的事情,如何將微信生態系統區別開來?可以通過微信生態系統中的許多不同模塊,例如小程序,將用戶與產品聯繫起來。有不少用戶都已試過在小程序上購物,可以將這些交易轉換到微信小店,這是社交屬性,進而連接到朋友圈和搜索功能。

結語

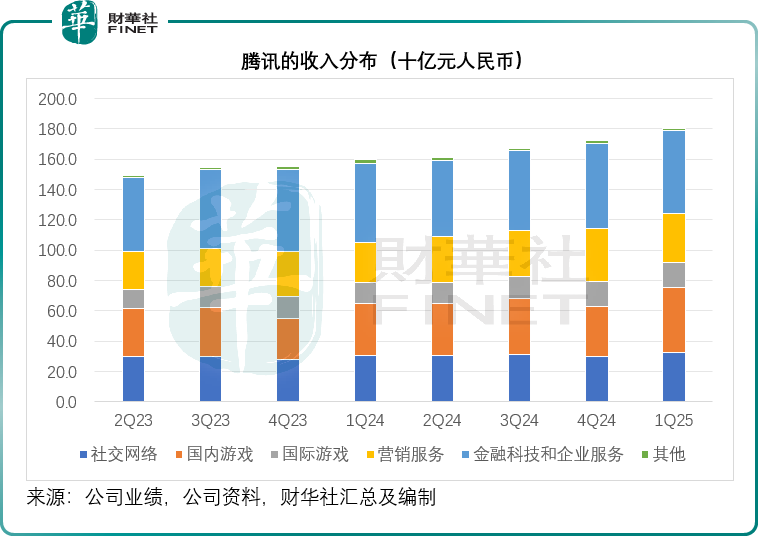

騰訊的2025年第1季業績表現亮眼,收入增速加快至12.87%,利潤率也持續擴大,毛利率、經營溢利和淨利潤的增長均高於收入。國內外遊戲業務均實現高增長,營銷服務也有兩成增幅,金融科技和企業服務收入增長則相對溫和。

該公司於最近兩個季度大幅增加資本開支,積極佈局AI,持續投資GPU和服務器,但是短期內或導致利潤率的增速放緩,需留意未來幾個季度的業績變化。