又到13F報告的披露期了,美股持倉規模超1億美元的基金需要在每個季末45天內公布最新持倉情況。

在中國資產一季度狂飆的情況,全球最大對沖基金爆買中概股!

1

橋水大舉加倉阿里,建倉黃金ETF

與上季度對比,全球最大的對沖基金橋水基金,一季度的調倉動作可謂是大刀闊斧,繼續減持美股科技巨頭、大舉買入阿里巴巴,建倉京東、黃金ETF,加倉百度,清倉安森美半導體、莫德納、Lyft等。

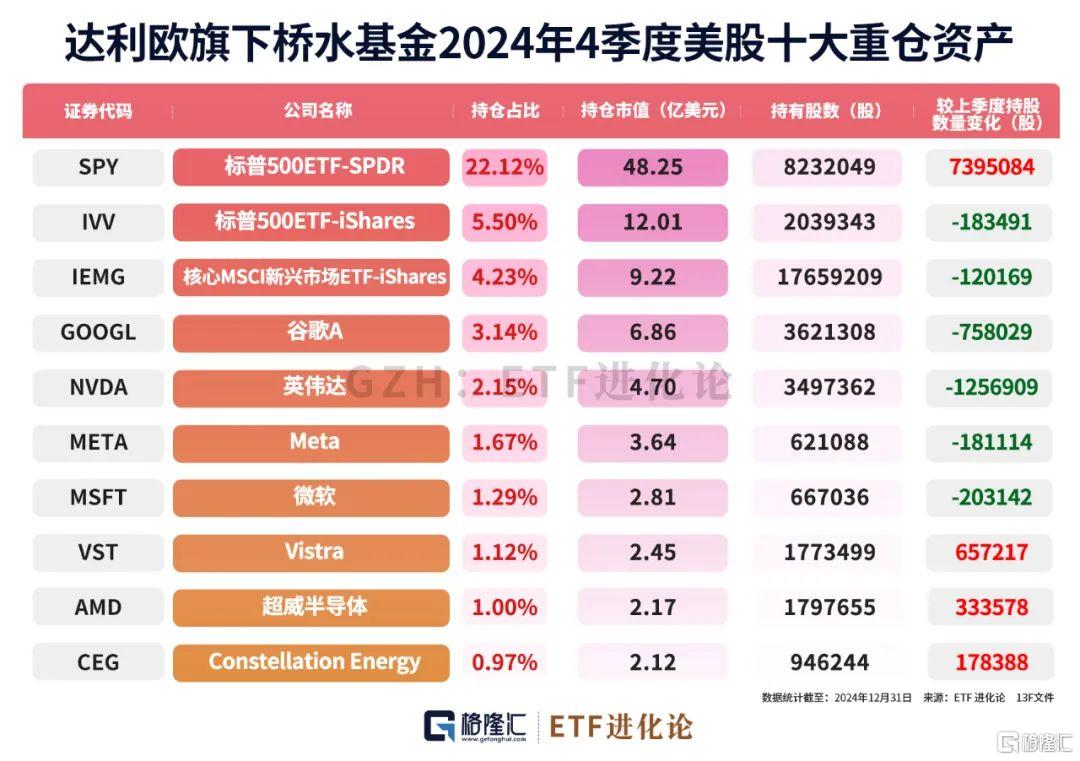

橋水基金今年一季度的資產組合規模為215.54億美元,較上一季度下降1.2%,前十大持股集中度為31.79%。

前十大重倉股分別是標普500ETF-SPDR、標普500ETF-iShares、核心MSCI新興市場ETF-iShares、阿里巴巴、谷歌A、黃金ETF-SPDR、Booking Holdings、英偉達、微軟和賽富時。

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

雖然橋水大舉減持標普500ETF-SPDR489萬股,同步增持了13.6萬股標普500ETF-iShares,分別是組合的第一、第二大持倉。

上季度被減持12萬股的核心MSCI新興市場ETF-iShares,一季度獲得橋水大舉加倉129.8萬股,依舊穩居第三大重倉的位置。

橋水基金一季度爆買阿里巴巴540萬股,持股數從25.5萬飆增2119.51%至566萬股,一舉成為第四大重倉股,與其四季度的操作可謂是截然相反。

相比「買入一切」對沖基金大佬Tepper,橋水去年四季度大幅減持中概股,包括將阿里巴巴的持倉減少了一半,減持騰訊音樂14%的股份、削減愛奇藝25%的倉位、減持拼多多、攜程和百勝中國的股份,似乎完美錯過今年一季度Deepseek爆火帶來的中國科技股爆火。

不過橋水一季度可謂是毫不手軟掃貨中概股,除了阿里巴巴,一季度還增持188萬股百度,建倉278.68萬股京東。

與此同時,外資大行又開始大肆唱多中國資產了!

2

高盛唱多中國資產

繼瑞銀、摩根士丹利、澳新銀行、法國外貿銀行等在內的國際投行上調對中國的經濟增長預測、野村、花旗上調中國股票評級,高盛也加入唱多軍團。

5月14日,高盛將中國2025年和2026年實際GDP增速預測分別從4%和3.5%上調至4.6%和3.8。

僅一日後,高盛又馬不停蹄上調中國股票指數目標價。

5月15日,根據高盛發布的報告,將MSCI中國指數和滬深300指數的12個月目標分別上調至84點和4600點,分別有11%和17%的潛在上漲空間,維持對中國股票的超配評級,並建議聚焦內需、結構性增長、股東彙報等多條主線以捕捉主題性超額收益。

具體來看:

內需驅動型板塊中,高盛認為,互聯網與服務行業將受益於消費復甦與數字化轉型加速。同時,在政策寬鬆周期下,優質區域銀行與頭部房企估值修復可期。在政策刺激受益領域,基建產業鏈包括建材、工程機械以及新能源汽車等有望鞏固發展勢頭。

圍繞結構性增長主題,高盛建議關注精選AI產業鏈,如算力基礎設施(GPU服務器、光模塊)、垂直場景應用(智能駕駛、工業軟件)等;新興市場出口商,如拓展東盟、中東市場的製造業龍頭。

股東回報提升主題,如高股息國企改革標的、股份回購力度加大的消費白馬等。

3

空頭瘋狂回補美股

周一,高盛機構經紀賬戶上的全球股票出現了五年來第二大淨買入量,由空頭回補和程度較小的多頭買入(1.6比1)推動。以北美為首的所有地區都出現了淨買入,其次是歐洲。

該部門在給客戶的報告中寫道,這「由空頭回補推動,多頭買入的影響較小」。

這回美股在關稅衝擊後的復甦速度比以往的熊市都要快,納指較4月低位反彈超20%。

市場認為美股猝不及防大反彈背後,是大量機構被迫平倉空頭頭寸,進一步推動美股和美元劇烈反彈。

德意志銀行AG的數據顯示,四月份股票倉位暴跌至近2020年以來的最低水平。美國銀行數據顯示,在過去四周中,美國股票基金被淨贖回約248億美元,為兩年來最多。

在市場出現鉅變的情況下,逼空行情會來得尤為猛烈。

野村證券策略師Charlie McElligott一針見血道,過去幾個月的每一個主題宏觀交易都走向了錯誤的方向。

最出乎意料的是,散戶居然是本次美股劇烈波動的最大受益者!

德意志銀行數據表明,散戶投資者可能從「逢低買入」中獲益,他們在整個4月大部分時間都在購買股票,而專業的機構投資者則按兵不動。

然而一片歌舞升平的背後,新的暗流湧動似乎正在醞釀。

自中美經貿會談取得超預期進展以來,美股、美債的背離走勢引發市場極大關注度。

關稅暫緩、通脹數據的利好都帶漲不了美債,美股瘋狂反彈的情況下,長期國債收益率不降反升,最新來到4.5%關鍵關口以上。

顯然,股市、債市在講述截然不同的故事。

高盛最新研報直言:「資產多元化(遠離美國資產)的主題依然存在」。

對沖基金人士警告美元熊市才啱啱開始,大規模拋售浪潮即將來襲!

5月13日,據報道,全球資金流向追蹤公司Exante Data創始人Jens Nordvig警告稱,美元熊市才啱啱開始,機構投資者正在重新調整投資組合,未來幾個月或將引發大規模美元拋售。

Jens Nordvig補充道,特朗普政府混亂的貿易政策不僅造成全球市場動盪,還導致了市場對美元的信心已經「不可逆轉的動搖」。

Nordvig認為,美元正面臨長期結構性轉變,建議佈局歐元和黃金。