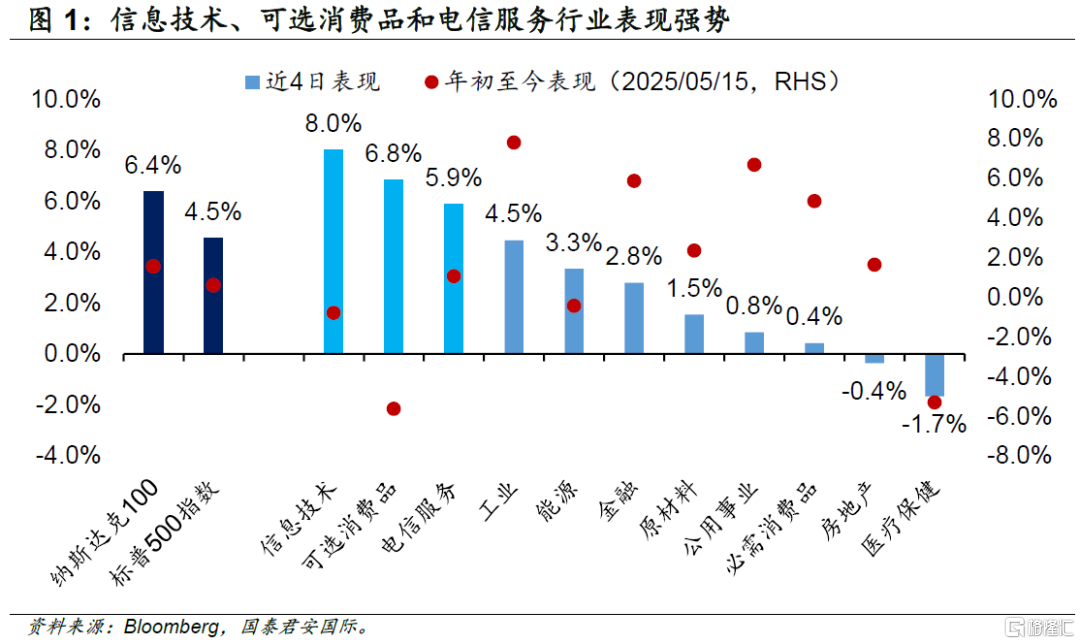

本周美股市場多日強勁反彈,截至當地周四收盤,納斯達克100指數和標普500指數分別累計上漲6.4%和4.5%。在行業表現方面,受益於中美關稅下調,與全球製造業和供應鏈緊密關聯的行業以及依賴海外進口的行業表現強勢,其中信息技術、可選消費品和電信服務行業跑贏標普500指數,分別累計上漲8.0%、6.8%和5.9%。另一方面,前期表現強勢的防禦性板塊表現靠後,包括醫療保健、必需消費品和公用事業等。

引發本輪上漲行情的主要事件是中美經貿談判結果大超市場預期,取得階段性的積極進展。當地時間5月12日,中美日內瓦經貿會談聯合聲明發布,雙方大幅降低雙邊關稅水平:美方承諾取消對中國商品加徵91%的關稅,剩餘的34%關稅中,24%關稅暫停加徵90天,僅保留剩餘的10%。此外,還包括美國調降對中國小額包裹的稅率。中方方面,取消對美國商品加徵91%的反制關稅,並相應暫停24%的關稅90天,保留剩餘10%的關稅。而在這之前,市場普遍預期中美雙方談判的結果只會是小幅下降。因此,大超預期的降關稅被市場視為重大利好,風險偏好迅速升溫,美股主要股指重獲上漲動能。

美國關稅成為近期主導美股表現的主要因素,主要是特朗普關稅政策的影響廣泛。一方面,特朗普關稅對美國通脹率有向上的壓力,美股投資者擔憂特朗普關稅引發美國通脹反彈,並掣肘聯儲局降息行動,市場擔憂更長時間的高利率環境或將美國經濟拖入滯脹的泥潭。另一方面,關稅政策擾動全球供應鏈,提高美股跨國企業生產成本的同時令跨國企業丟失部分國際市場份額。因此,特朗普政府對華關稅超預期緩和打消市場的大部分擔憂,降低美國經濟風險,美股投資者情緒明顯改善。標普500波動率指數本周加速回落至歷史低位。

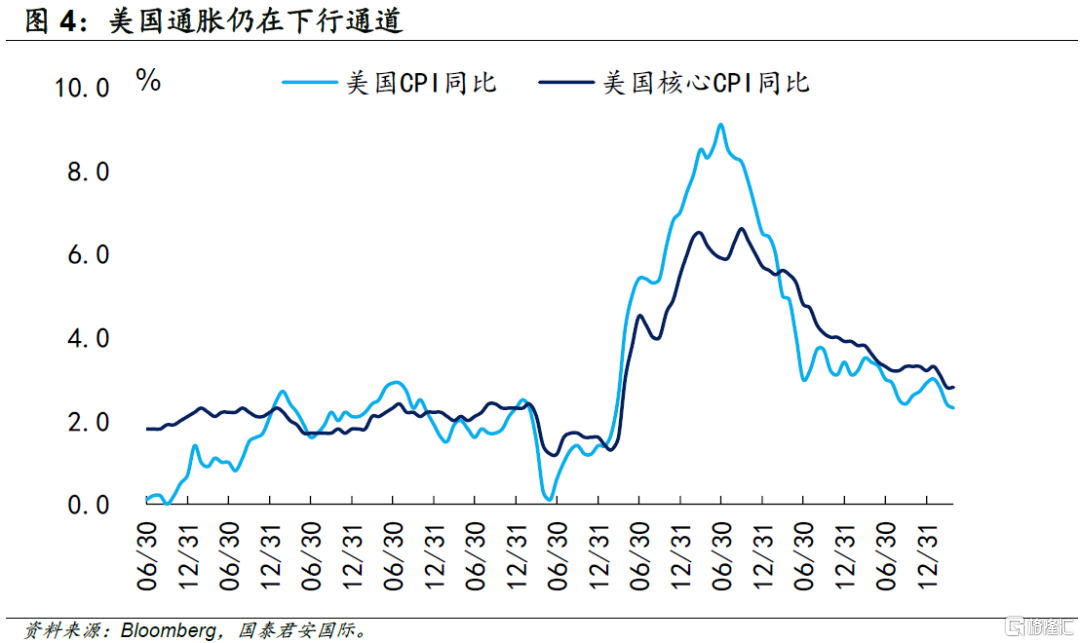

通脹仍在下行通道同樣利好美股市場。在中美雙方達成協議後,市場的焦點再次轉回到美國經濟基本面。美國勞工統計局發布了4月CPI數據,按年增長2.3%,連續三個月低於預期,是自2021年2月以來最低水平;4月按月增長0.2%,也低於市場預期;從結構上看,核心商品價格僅上漲 0.06%,部分原因是服裝價格下跌 0.20%,此外新車價格(-0.01%)和二手車價格(-0.53%)均有所下降,表明新關稅尚未傳導至汽車消費從而帶動價格上漲;受益於機票價格的下行(-2.8%),服務通脹也在持續下降。美國CPI數據公布後,美股市場繼續上漲。

對聯儲局而言,通脹在下行通道無疑是降息的有利條件,但是上周以來市場對聯儲局降息的預期整體推後。從市場預期來看,預計下一次聯儲局降息時點從7月推遲至9月,年內降息兩次。換言之,通脹數據的緩解並沒有帶給市場更多的降息信心。究其原因,首先,4月CPI報告反映的更多是關稅前的通脹趨勢,關稅調整後美國方面搶進口帶來的價格波動並不能完全體現關稅對通脹的影響。按照美國進口商品運輸周期測算,4月關稅調整的影響或將於6月開始進一步顯露。因此,在當前相對樂觀的中美經貿關係下,如無關稅再度波動,聯儲局有望於年內完成「控制通脹」任務。然而,由於關稅衝擊的存在,4月通脹讀數可能已經觸及年內最低點,甚至不排除中美貿易談判進展不順利,從而帶來更大的再通脹危機。另一方面,短期來看,隨着中美關稅稅率大幅下調,美國經濟衰退風險也隨之下降,聯儲局完全有充裕空間觀察通脹進展,從而進一步降低通脹反彈風險。

往前看,在中美兩國貿易談判好於市場預期的情況下,市場對美國與其他國家的貿易談判前景更為樂觀,短期美股市場快速修復。對中期而言,階段性的關稅暫停之後仍然存在不確定性,同時由於目前美國保留對海外多國的「基礎關稅」,通脹反彈的風險仍然存在,聯儲局下一次降息的時點被推遲,美國經濟基本面仍承受高利率的考驗。我們認為近期美股走勢以橫盤為主,建議投資者對美股市場保持一定的謹慎態度。

注:本文來自國泰君安證券(香港)有限公司發布的《美股策略:是反彈,還是反轉?》,報告分析師:周浩、黃凱鴻