本周初,隨着中美就貿易協議達成重要共識,市場風險偏好開始恢復,華爾街主要股指以積極態勢結束本周。標普500指數有望實現連續第五個交易日上漲,美國三大股指均周線收漲,標普500指數收復年內全部失地,較歷史最高點僅低約4%。

儘管美元周初受貿易戰休戰的影響走高,但其在周四、周五遭數據打壓回吐部分漲幅,仍連續第四周收漲。

在大宗商品方面,隨着本周避險資金開始逐漸流出,風險偏好抬頭,風險資產遭到打壓,尤其是黃金,黃金本周不斷下挫,周四更是逼近3100美元大關,周五尾盤,受穆迪下調美國評級影響,黃金回升至3200美元關口附近。

儘管油價周初大幅上漲,但其未能守住大部分漲幅,因市場預期美伊很有可能達成新核協議,油市有可能陷入供應過剩。

展望下周,美國數據相對冷淡,但諸多聯儲局官員將出面講話,務必留意他們會否支持博斯蒂克所說的聯儲局年內只會降息一次的言論,此外,穆迪下調美國評級可能會在下周一市場開盤便掀起「腥風血雨」......

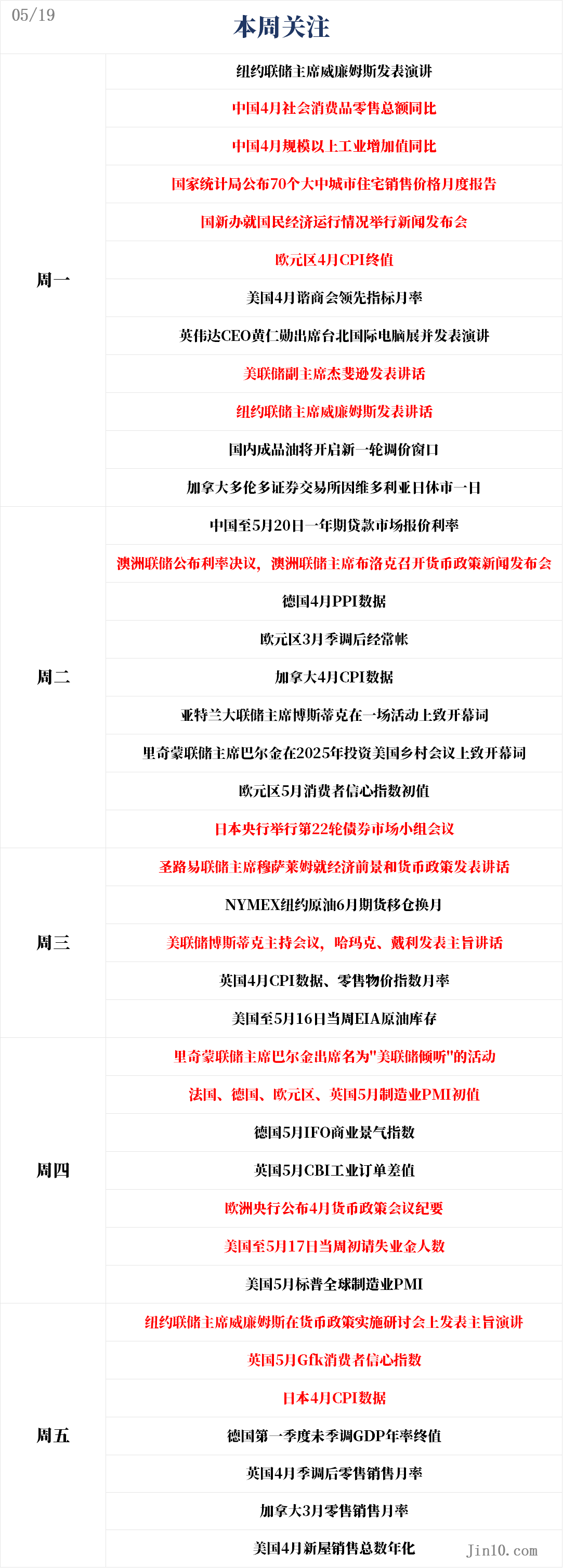

以下是新的一周裏市場將重點關注的要點(均為北京時間):

央行動態:通脹仍為聯儲局首要任務,年內只會降息一次?

聯儲局:

周一05:20,紐約聯儲主席威廉姆斯在紐約州亨普斯特德霍夫斯特拉大學研究生畢業典禮上發表畢業演講

周一20:30,亞特蘭大聯儲主席博斯蒂克出席亞特蘭大聯儲2025年金融市場會議並致開幕詞

周一20:45,聯儲局副主席傑斐遜、紐約聯儲主席威廉姆斯發表講話

周二01:15,達拉斯聯儲主席洛根在亞特蘭大峯會上主持一場小組會議

周二21:00,亞特蘭大聯儲主席博斯蒂克在一場活動上致開幕詞

周二21:00,里奇蒙聯儲主席巴爾金在2025年投資美國鄉村會議上致開幕詞

周三01:00,2025年FOMC票委、聖路易聯儲主席穆薩萊姆就經濟前景和貨幣政策發表講話

周三07:00,亞特蘭大聯儲主席博斯蒂克主持會議,克利夫蘭聯儲主席哈瑪克、舊金山聯儲主席戴利發表主旨講話。

周四00:00,里奇蒙聯儲主席巴爾金出席名為"聯儲局傾聽"的活動

周五02:00,紐約聯儲主席威廉姆斯在貨幣政策實施研討會上發表主旨演講

本周有諸多聯儲局官員發表講話,絕大部分官員繼續強調聯儲局需要繼續按兵不動,4月CPI可能不太算數,應等待硬數據更明朗後再行動。

給出最明確信號的是亞特蘭大聯儲主席博斯蒂克(並非今年票委),他在一個播客中指出,聯儲局今年可能只會降息一次。

對於未來戰略,聯儲局主席鮑威爾在周四發表的講話可能更值得「琢磨」。鮑威爾周四指出,美國經濟可能面臨關鍵供給突然短缺的時期,並建議聯儲局必須重新將抑制通脹作為首要任務。

鮑威爾在聯儲局研究會議上發表講話時表示:「我們可能正在進入一個更頻繁、更持久的供應衝擊時期,這對經濟和央行來說都是一個艱鉅的挑戰。」

在鮑威爾發表這一講話在之際,聯儲局即將完成其政策框架的五年審查工作,其中列出了其戰略、工具和溝通方式。鮑威爾在講話中表示,政策制定者正在考慮「對指導決策的框架進行獨立但重要的更新」。

聯儲局2020年採取的現行策略並未關注供給衝擊。聯儲局面臨的最大挑戰是其基準利率經常維持在零水平。聯儲局官員擔心物價下跌或通縮,這也會給經濟帶來破壞性影響。

新冠疫情過後,長期利率目前遠高於2010年代。鮑威爾表示,這些較高的利率在一定程度上「反映出未來通脹可能比2010年代兩次危機之間波動更大」。聯儲局的2020年框架受到批評,因為它沒有明確說明在通脹飆升的情況下聯儲局將如何行動。

鮑威爾表示聯儲局正在考慮修改該戰略的關鍵部分。聯儲局2020年的政策框架不會僅僅因為勞動力市場變得更加強勁就加息。聯儲局表示,只會將就業「短缺」納入考量。

當時,經濟學家擔心這會阻止聯儲局在對抗通脹方面採取「先發制人」的措施。鮑威爾在講話中對此提出異議,但仍表示正在考慮做出改變。

鮑威爾說:「在我們迄今為止的討論中,與會者表示,他們認為有必要重新考慮有關不足之處的措辭。」

鮑威爾還表示,第二個變化可能是改動2020年定下的戰略,即聯儲局將容忍一定程度的通脹高於其2%的目標,以彌補早先的未達目標。

鮑威爾在講話中表示,新戰略將反映2021年通脹飆升的經驗。他補充說,聯儲局將確保其新框架「能夠適應各種經濟環境和發展」。

Evercore ISI副董事長Krishna Guha表示,這兩個關鍵要素的變化將使聯儲局放棄傾向於寬鬆貨幣政策和降息的策略。

鮑威爾在講話中指出,聯儲局並未完全消除對利率可能回落至零的擔憂。「雖然我們的政策利率目前遠高於下限,但近幾十年來,每當經濟陷入衰退,我們都會將利率下調約500個點子。」

其他央行:

周二12:30,澳洲聯儲公布利率決議

周二13:30,澳洲聯儲主席布洛克召開貨幣政策新聞發布會

周四19:30,歐洲央行公布4月貨幣政策會議紀要

下周二,澳洲聯儲將舉行特朗普「解放日」後的首次貨幣政策會議,其上次會議恰好在特朗普宣佈關稅的前一天舉行。當時,澳洲聯儲維持利率不變,澳洲聯儲主席布洛克表示,由於首要任務是通脹回落至目標水平,他們沒有討論降息。

此後,數據顯示澳大利亞第一季度通脹比預期更頑固,但由於特朗普貿易政策造成的全球經濟前景整體不確定性,投資者預計到年底澳洲聯儲將降息約80個點子。對於下周的決定,市場已基本完全消化了澳洲聯儲將降息25個點子的預期。

因此,單單降息本身不太可能成為澳元的強勁驅動因素。交易員可能會將注意力轉向關於決策者如何計劃下一步行動的線索和暗示。考慮到潛在通脹指標接近澳洲聯儲2-3%目標區間的上限,並且考慮到中美貿易協議,決策者不太可能給出一份超鴿派的展望。但澳洲聯儲可能會為進一步降息敞開大門,畢竟通脹已在目標區間內,但目前沒有數據支持到年底降息80個點子。因此,一個不如預期鴿派的信息可能會提振澳元。

重要數據:美國數據料難遮聯儲局官員「鋒芒」,日本央行還會加息嗎?

周一10:00,中國4月社會消費品零售總額按年、4月規模以上工業增加值按年

周一17:00,歐元區4月CPI終值

周一20:00,美國4月諮商會領先指標月率

周二09:00,中國至5月20日一年期貸款市場報價利率

周二16:00,歐元區3月季調後經常帳

周二20:30,加拿大4月CPI數據;

周二22:00,歐元區5月消費者信心指數初值

周三14:00,英國4月CPI數據、4月零售物價指數月率

周三22:30,美國至5月16日當周EIA原油庫存

周四09:00,中國4月Swift人民幣在全球支付中佔比

周四15:15-18:00,法國、德國、歐元區、英國5月PMI數據

周四16:00, 德國5月IFO商業景氣指數

周四18:00,英國5月CBI工業訂單差值

周四20:30,美國至5月17日當周初請失業金人數

周四21:45,美國5月標普全球製造業、服務業PMI初值

周四22:00,美國4月成屋銷售總數年化

周五07:01,英國5月Gfk消費者信心指數

周五07:30,日本4月CPI數據

周五14:00,德國第一季度未季調GDP年率終值、英國4月季調後零售銷售月率

周五20:30,加拿大3月零售銷售月率

周五22:00,美國4月新屋銷售總數年化

在本周公布的CPI數據顯示4月份美國潛在物價壓力依然頑固之後,下周關於美國的數據較少。

周四,交易員將關注5月份的美國PMI初值,但他們也可能關注幾位聯儲局官員的講話,因為他們可能想知道在美中找到一些共同點後,聯儲局是繼續擔心經濟增長,還是更關注通脹前景。PMI上升可能表明中美協議後企業情緒有所改善,但投資者可能希望聽到關於聯儲局如何計劃下一步行動的明確表態。

英國CPI強勁或意味着英國央行僅再降息一次

在英國,4月份的CPI數據、5月份的PMI初值和4月份的零售銷售將分別於周三、周四和周五公布。5月8日,英國央行官員決定降息25個點子,但這一決定遠非一致。五名委員支持降息25個點子,兩名委員投票支持降息50個點子,另兩名委員支持維持利率不變。

英國央行表示,關稅可能對經濟增長造成壓力,但前景仍不清楚。行長貝利指出:「這就是為什麼我們需要堅持逐步、謹慎地進一步降息。」緊隨美英協議之後,這一不如預期鴿派的結果促使投資者將英國央行今年預期的降息幅度從75個點子降至目前的45個點子。

因此,如果數據顯示通脹頑固、PMI改善、零售銷售強勁,投資者可能會更加相信英國央行年內僅剩一次25個點子的降息,這可能推高英鎊。

歐元區PMI、加拿大和日本CPI通脹

除了美國和英國的PMI初值數據外,下周四也將公布許多關於歐元區的數據,歐洲央行在上次會議上降息25個點子,並警告稱美國關稅將對經濟增長造成重大打擊。市場普遍預計歐洲央行將在6月再降息25個點子,但今年剩餘時間內市場僅消化了另一次降息。

這可能歸因於全球貿易環境的改善,特別是在中美協議之後,以及歐洲央行委員施納貝爾近期表示利率應保持在當前水平附近的言論。因此,一系列改善的PMI數據可能證實施納貝爾的觀點,並為歐元提供額外支持。

加拿大和日本也將分別於下周二和周五公布4月的CPI報告。加拿大央行在4月份維持利率不變,這是該央行連續七次降息後的首次暫停,並補充說如果需要,他們隨時準備行動。由於3月份加拿大就業市場減少了約3.3萬個工作崗位,4月份未能恢復,失業率從6.7%上升至6.9%,促使市場參與者認為加拿大央行6月會議上再降息25個點子的可能性為65%。

鑑於加拿大的CPI已處於加拿大央行1-3%的目標區間內,消費者價格進一步放緩可能鞏固6月降息的理由,從而對加元造成壓力。

至於日本央行,其最新決定不如預期鴿派,但投資者仍對到年底再加息25個點子的可能性給予了70%的概率。雖然日本經濟第一季度萎縮,但4月份東京CPI數據強勁加速,表明全國CPI數據可能出現類似走勢,從而為日本央行在2025年再次加息提供了更多理由。

重要事件:美國失去最後一個最高信用評級,靜候周一開盤「好戲」

穆迪評級周五將美國信用評級從Aaa下調至Aa1,剝奪了其最後一個頂級信用評級,加入了惠譽評級和標普全球評級的行列,將世界最大經濟體的評級降至頂級AAA以下。

此次下調一級是在穆迪將美國評級展望調整為負面一年多後進行的。該評級機構目前展望為穩定。

穆迪在一份聲明中寫道,「雖然我們認可美國顯著的經濟和金融實力,但我們認為這些不再完全抵消財政指標的下降。」

穆迪歸咎於歷屆政府和國會造成的不斷擴大的預算赤字,穆迪稱這些赤字幾乎沒有減緩跡象。周五,華盛頓的議員們繼續致力於一項龐大的稅收和支出法案,預計未來幾年將為聯邦債務增加數萬億美元。

白宮將此舉定性為政治決定。特朗普總統的發言人Steven Cheung點名穆迪分析的經濟學家Mark Zandi,指責他長期批評政府政策。

Brandywine Global Investment Management的投資組合經理Tracy Chen表示:「此次評級下調可能表明,投資者將要求更高的美債收益率。雖然美國資產對惠譽和標普此前下調美國評級的反應是上漲,但國債和美元的避險性質可能有些不確定,市場是否會有不同反應,仍有待觀察。」

此次轉變發生之際,聯邦預算赤字每年接近2萬億美元,或佔國內生產總值的6%以上。全球關稅戰後美國經濟走弱,預計將增加赤字,因為經濟活動放緩時政府支出通常會增加。這一前景出現之際,自新冠疫情以來美國因過度借貸導致整體債務水平已超過經濟規模。過去幾年更高的利率也推高了政府債務的償債成本。

議員們一直在努力推動一項稅收方案,其中包括延長2017年《減稅與就業法案》中的條款,同時對減緩支出步伐存疑。稅收聯合委員會曾估計該法案未來十年的總成本為3.8萬億美元,儘管其他獨立分析師表示,如果法案中的臨時條款得到延長,成本可能遠超此數。

然而,衆議院一個關鍵委員會周五未能推動衆議院共和黨的稅收和支出法案,此前強硬保守派不顧特朗普反對,以成本擔憂為由阻止了該法案。

特朗普第一任期曾在白宮國家經濟委員會工作的約瑟夫·拉沃納表示,考慮到國會正在處理該項重大法案,此次評級下調的時機「非常奇怪」。拉沃納現在是SMBC日興證券的首席美國經濟學家,他表示100%的債務佔GDP比率在全球也「並非異常」。

他表示,美國是增長最快的工業化國家,人均生產率最高,所以此次評級下調沒有道理。

穆迪認為更高的國債收益率是損害美國財政可持續性的一個因素。收益率在4%至5%之間,接近2007年金融危機前的水平。

對於黃金,鑑於在臨近收盤期間,美國失去最後一個最高信用評級,黃金下周一開盤很有可能繼續反彈潮。

Barchart.com高級市場分析師Darin Newsom繼續看漲,他說, 「這纔是最合理的,從技術角度來看,可以說黃金日線圖顯示出短期上漲趨勢。關鍵在於它能否守住周四3,123.30美元的低點。從根本上看,鑑於全球各國央行持續熱議黃金購買,市場似乎仍然看漲,但或許這些傳聞滯後於現實,正如我們在其他市場長期看到的那樣。總而言之,我會堅持看漲下周,儘管我不會全力押注上漲。」

公司財報:關稅疊加下調評級,美股反彈將就此結束?

Q1財報熱度不減,多隻熱門股將於下周放榜,包括嗶哩嗶哩(BILI.O)、百度(BIDU.O)、小鵬汽車(XPEV.N)、聯想集團(00992.HK)等。

儘管硬數據依舊顯示美國經濟較為穩健,但隨着特朗普關稅談判的出爐,未來美股將出現更多波動,且未來幾個月數據可能會發生變化。

富國銀行投資研究所全球投資策略主管Paul Christopher表示,市場對貿易立場軟化持「謹慎樂觀」態度,但仍在觀望美國最終在關稅問題上採取何種立場。「我們甚至還沒有開始看到當這些關稅真正產生影響時會發生什麼,那時企業不得不提高價格,而消費者會看到貨架上的商品越來越少,種類越來越少。」

另外,對於穆迪下調美國評級,Steward Partners財富管理執行董事總經理Eric Beiley指出,這是一個警示信號,即美國股市在經歷了一輪備受期待的反彈後即將觸頂。穆迪下調信用評級,最終可能會刺激基金經理在過去一個月股市大幅上漲後進行獲利回吐。

休市提醒:

周一,加拿大多倫多證券交易所因維多利亞日休市一日。