美國消費者信心指數跌至歷史性低位之後,美元兌多數G-10貨幣走強。美元本周有望第二周收漲。

彭博美元指數上漲0.2%;一位歐洲交易員表示,即期成交量為近期平均水平的70%。

美國密歇根大學消費者信心指數跌至紀錄第二低水平,通脹預期升至數十年高點,美元指數對此反應平淡。

美國總統唐納德·特朗普表示,他將「在未來兩三周內」設定美國貿易伙伴國的關稅稅率。

「我們對印度、韓國、日本、加拿大和墨西哥等國家持謹慎樂觀態度,」麥格理策略師Thierry Wizman和Gareth Berry表示,並預計貿易協議將降低平均關稅稅率。「但是,我們也認為, 美國整體政策不確定性不會很快降至‘正常’水平,而且暫時性衝擊可能會對看法以及‘分散’風險的必要性產生長期影響,尤其是在進行全球配置的投資者對美國資產和美元的敞口非常高的情況下。」

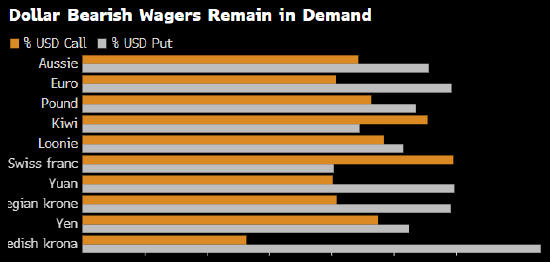

DTCC數據顯示,美元看跌期權的名義價值繼續超過看漲期權,本月迄今為止超出約500億美元。

交易員表示,觀察到實錢賬戶正在買入兌歐元的長期看跌敞口,而槓桿賬戶在即期市場做多日元。

亞特蘭大聯儲行長Raphael Bostic表示,預計美國經濟今年將放緩,但不會陷入衰退,重申2025年料將降息一次。

歐元/美元下跌0.3%,至1.1154,逆轉早前0.3%的漲幅;歐洲央行管理委員會委員Martins Kazaks表示,如果通脹率今年回到2%的基準預期成為現實,則歐元區降息之路正臨近終點。

歐元連續第四周下跌,為1月10日以來首次。

英鎊/美元下跌0.2%,至1.3280。

美元/日元上漲0.1%,至145.87;據亞洲外匯交易員,日本國內生產總值(GDP)數據顯示平減指數高於預期後,看跌信心增強,短線基金已在現有的美元/日元空頭頭寸基礎上進一步增持。

「美日貿易談判缺乏進展,對日本政府財政狀況的擔憂難以消散,導致日元和日本國債疲軟,」美國銀行策略師Athanasios Vamvakidis和Claudio Piron寫道,「我們仍然認為,結構性因素將推動日元拋售多於買入,正如最近的國際收支數據所證實的那樣」。

新西蘭元/美元上漲近0.1%,至0.5881;根據新西蘭央行,新西蘭兩年期通脹率預期從第一季度的2.06%升至第二季度的2.29%。

周五,新西蘭元在G-10貨幣兌美元中漲幅排第二。

美元/加元上漲0.2%,至1.3984。

責任編輯:王許寧