本文來自微信公衆號:人神共奮 (ID:tongyipaocha),作者:思想鋼印,題圖來自:AI生成

一、A股投資之難

巴菲特這幾年的股東大會上,每次都會提及他對日本五大商社的投資,可見股神對日本股市是真的看好,國內不少日經ETF投資者都是被巴菲特「種草」的,但也有很多人不服氣:中國經濟這幾年雖然增速下降,但總比日本強,為什麼巴菲特不投A股或中概股,卻持續增持日本股市呢?

首先,這個問題問得就不太對,巴菲特是個股投資,看中的是公司的護城河、公司治理、成長性等等,而不是經濟增速這種宏觀因素,印度經濟的增速比中國更快,市場規模也是僅次於美中日的全球四大股市,但巴菲特也幾乎沒有什麼對印度公司的投資。

當然,我明白大家真正想問的問題是:中國2024年GDP增速5%,日本2024年GDP增速只有0.1%,但巴菲特進入日本股市的這五年多,日經指數漲了70%,A股跟五年前差不多,這個反差也太大了。

這個問題纔是值得所有進行全球資產配置的人深入研究的,本文就來聊一聊這個話題。

二、股市與GDP

首先要指出,GDP增速跟股市上漲,不適合直接拿來比較。

GDP增速是去除物價因素後的實際增速,用來評估「國民生產」數量上的增長,但並不代表物質財富的增長,因為「價」也是財富增長的因素之一。好比你開了個包子鋪,今年賣掉的包子跟上一年一樣,但價格漲了10%,最後你的收入那就是增長了10%。

上市公司的營收都是包括價格上漲的因素,所以要看名義GDP增速,即加上價格上漲的因素。日本2024年名義GDP增速達到2.9%,而中國經濟因為通縮,名義GDP增速下降到了4.23%,差距就小了很多。

另外,GDP與企業營收是一個範疇的概念,但股價跟上市公司的利潤增長更相關,通脹的背景下,利潤增速快於營收增速。2024年全部A股淨利潤按年增速下降-2.3%,剔除銀行後的非金融類上市公司,利潤下降幅度高達-12.9%;相比之下,進入通脹時代的日本上市公司業績增速高很多,目前投行預測的2024財年(日本財年是到3月),日本TOPIX指數每股收益預計按年增長在7.1%~9%之間,跟指數的增速差不多,說明日股的上漲是盈利推動。

為什麼中國GDP名義增速4.2%,而代表最優秀企業的上市公司,利潤卻是負增長呢?

一方面是因為中國盈利能力較強的互聯網公司大部分都沒有在A股上市,另一方面是數據來源的問題。GDP是統計出來,會有各種誤差,而上市公司的利潤是財務報表上的真金白銀。

那為什麼日本上市公司的利潤增速又遠超名義GDP呢?

這就涉及到上市公司的營收結構:日本上市公司營收40%來源於海外,經濟增速越高的國家,日本的海外投資也越多,所以日本上市公司的利潤增長,主要來源於全球最快經濟體的增長。

而中國上市公司營收僅16%來源於海外,盈利穩定的央國企海外收入佔比更低。

看上去理由比較充分了,但是……中國經濟陷入通縮是近幾年纔有的事,話說前幾年GDP高增長的時候,股市也漲不過日本啊?

三、貝塔與阿爾法

最重要的原因是,2022年以前的中國經濟的高增長,沒有體現在A股的貝塔上,但體現在阿爾法上。

貝塔和阿爾法在不同投資語境下有不同的含義,這裏的貝塔是指市場的整體收益,通常用指數升跌幅來表示,阿爾法是指其中比較好的個股的行情。

大部分人通過指數ETF投資賺貝塔收益,少數專業投資者通過個股的投資獲得超過貝塔的阿爾法收益。像在美股這一類成熟市場,貝塔比較容易,但阿爾法比較難。

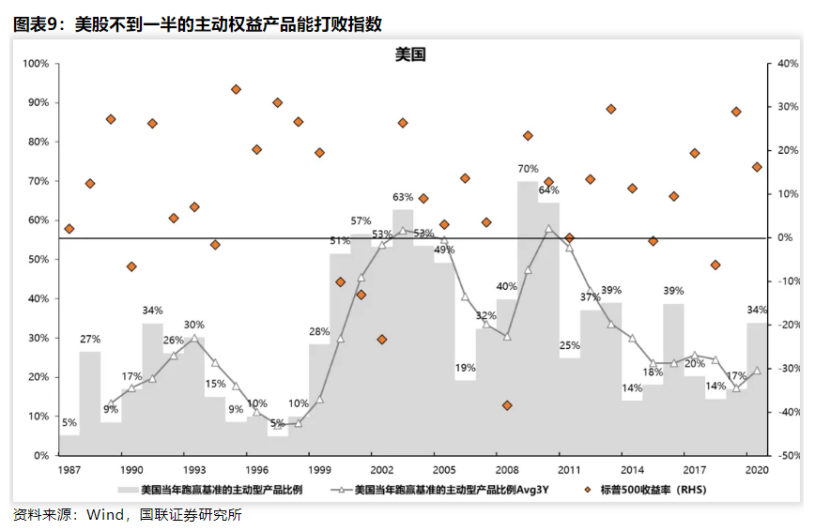

但A股相反,指數行情收益率比較低。以規模最大的滬深300為例,近十年一直在3000~5000點的區間內震盪,走勢圖就能看出來,跟標普500完全不能比,但阿爾法卻相對容易獲得。我之前寫過《行情來了!買基金,還是自己炒?》一文,比較過中美主動型基金跑贏指數的統計。

如下圖,美股這24年,主動型基金跑贏基準的比例,超過50%以上的年份只有7年:

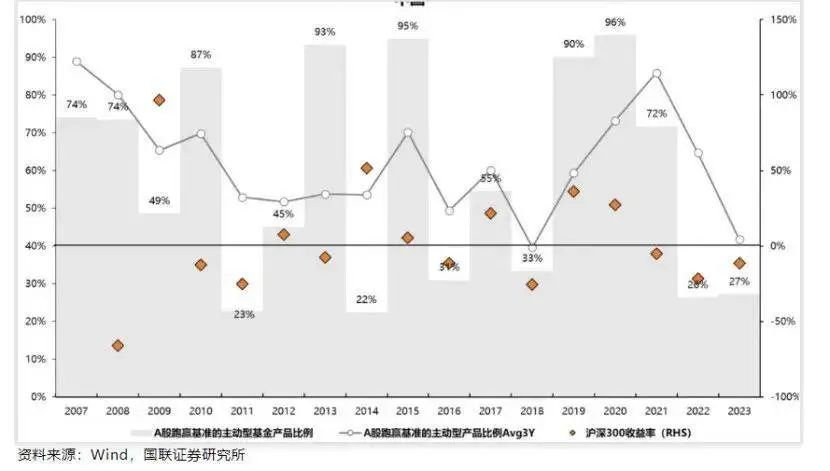

而A股圖中的17年,半數以上跑贏基準的年份有9年,勝率超過美股。

為什麼會這樣呢?巴菲特為什麼不來A股找阿爾法呢?很多人都研究過這個問題,解釋有幾個:

最被認可的原因是:A股的散戶太多,人韭癮大,通過題材股割韭菜是最容易的獲取阿爾法的投資方法。

在大部分市場,個股阿爾法收益都來源於一些長期成長牛股的超額收益,即巴菲特的價值投資的理念。

但在A股有更容易獲得阿爾法收益的方法,就是「炒題材」。讓散戶追高,在高位賣出,這種方法貨源足、見效快、勝率高。當然,這類股票在爆炒後還會跌回去,對大盤貝塔收益的貢獻為零,這就是A股高阿爾法低貝塔的原因。

其實炒題材股,哪個市場都有。美國也有遊戲驛站這種典型的題材炒作,但都比不上A股的登峯造極,主要是因為這種方法需要穩定的「人傻錢多速來」的環境,而A股的散戶多,賭癮大,收割一批,第二年又來一批新人。

那為什麼A股散戶多呢?主要是因為資本管制,錢很難出去,又全面禁賭,只有A股這一個「合法賭場」。而在別的國家,本國股市賺不到錢,就換成美元去買美股了。

第二個原因是新股發行價和上市價過高,上市後就一路跌,也是拖累係數貝塔的主要原因之一。

有一個深半新股指數(399678),選擇上市45天到一年之內的股票作為樣本,這個指數從發布到現在,9年跌了80%。

那為什麼新股發行價和上市價高呢?還是原因一,「散戶多」。新股上市當天換手率高,遊資拿到一定的籌碼,再利用新股高曝光、符合政策導向、題材多的特點,在此後幾個月慢慢派發給散戶。

新股發行價和上市價過高,雖然股民利益受損,股市貝塔下降,但能讓企業順利孖展,這個遊戲才被允許玩下去。

第三個原因是A股上市公司長期派息回購太低,降低了對長線資金的吸引力。

股市中的長線資金是中堅力量,它們以長期價值投資為核心,在熊市中入場,暴跌中不離場,即中央鼓勵的「耐心資本」。但這一類資本需要靠派息來實現財務上的持續現金流,所以派息也是評估一個市場價值的重要因素。

A股上市公司長期派息回購太低,主要是因為中國企業過去20多年的規模增長,主要是投資驅動,派息降低了投資能力,企業怕在競爭中處於不利的地位,不喜歡派息;而更多投資者習慣於通過股價增長獲得收益,對派息的訴求也不高。

第四個原因,與中國經濟高速成長期的特點有關,小企業增速更高,上市公司容易增收不增利。

GDP高增速時代,大部分行業的集中度比較低,中小企業有更高的增速,出現了大量阿爾法的投資機會,大市值公司往往集中在成熟行業,增速低,也影響了指數。

那麼,這四個原因如果發生變化,是不是讓A股更有投資價值呢?

展望未來,第四個原因在中國經濟增速下降時,企業投資力度降低,利潤改善,反而可能緩解;第三個原因,隨着國家鼓勵國央企加大派息比例,也有可能改善。

但第一、二個原因,大家可以想一想,中國的資本管制會放鬆嗎?中國人會有其他合法賭博的機會嗎?企業孖展的環境會改善嗎?如果這些答案是否定的,那第一、二個原因就是無解的。

日本股市的貝塔不如美股,但比A股好,日本股市阿爾法收益的機會也很多。五大商社就是巴菲特在前幾年挖掘出的機會,隨着這幾年被貼上「巴菲特金股」標籤後,估值迅速修復,變成貝塔,但日股未來還會出現更多的阿爾法機會,主要是兩類:

第一類是內需消費,日本經濟正在經歷向通脹的轉型,工資增長和價格機制的恢復,加息周期的日元升值,可以增強本土消費者的購買力,這些都為內需相關行業的相關公司,比如零售、食品、房地產等帶來機會。

第二類是價值型公司,長期的通縮造成了一大批極低估值但盈利增長、現金流又很好的個股,而近幾年企業治理改革的深化,資本結構調整,正在中長期提升企業的ROE,帶來盈利估值雙擊的個股機會。

其實,A股這年的長期牛股也很多,但A股還有一個致命的缺陷,讓巴菲特對它敬而遠之,那就是——高波動。

四、波動率的問題

中石油是巴菲特主動選擇的唯一一支中國股票(比亞迪是芒格主導的投資),在他買入後不久就翻倍,然後被瘋炒,之後就一路暴跌。相信給巴菲特留下了深刻的印象,這其實是中國股市的常態。

從2005~2024年的20年,滬深300年化收益率達到7.1%,收益其實並不差,但這20年的年線為10漲10跌,年勝率僅50%。漲得多但快,跌得慢而多,牛短熊長,這就是指數上漲但大部分人賺不到錢的原因;

相比而言,日經指數2005~2024這20年,年化收益率為6.4%,低於滬深300(畢竟這20年的GDP平均增速僅為1%略高),但年線為14漲6跌,年勝率達到70%,特別是近10年,僅兩年下跌,牛長熊短,更容易賺錢,而且持股體驗更好。

所以投資A股最大的問題是波動性太大,而本身收益率又不能覆蓋這種波動,導致了擇時的剛需。一個需要擇時的市場,又吸引了更多的「賭徒」,加大了波動性。

很多人沒有意識到這個問題造成的傷害,舉個最簡單的例子:

如果你在2005年年底投資A股,到2024年年底,19年的年化收益率為8%(不算派息),還不錯;但如果晚了一年,2006年底到現在,18年的年化就變成了3.8%,再晚一年,年化變成-1.7%,但再遲一年,2008年底到現在,年化收益又上升到5.6%……

理論上說,你投資的時間越長,收益率就越穩定地接近於一個合理的收益。但在A股,你的長期收益率與你的投資時間的關係較弱,與你何時開始買關係很大。晚一年,巴菲特變「巴韭特」,「投資A股」變成「撞大運拼人品」的遊戲,老先生肯定不幹。

十幾年的投資時間不短了,人生能有幾個十幾年?對於普通人而言,你有錢想投資的時候,可能是高點,要用錢的時候,可能是低點,對於理財需求是非常不友好的。

五、全球資產重新配置

在投資機會的判斷上,「合適」比「好」重要得多。

巴菲特的搭檔芒格對中概股很感興趣,也買過很多次,並沒有賺到錢,這是因為芒格相比巴菲特更喜歡探索新的機會。

我之前在《巴菲特的經驗主義傳統,芒格的理性主義殘存》一文中,分析了巴菲特投資哲學源頭,是經驗主義與懷疑論的結合。而芒格在經驗主義的同時,還帶着很強的理性主義色彩,他們都在尋找最適合自己的投資機會。

在《跟着巴菲特買日本「五大商社」,能賺錢嗎?》一文中,也分析過巴菲特投資五大商社的理由:

三菱商事的投資業務,有點類似於產業基金與私募股權投資,相信這一點是巴菲特看中它的重要原因,伯克希爾投資標的中包括大量未上市的中小企業的股權,但以美國公司為主,通過商社,可以投資全球更多的地區。

而且,商社投資目標有很強的資源屬性,這也是巴菲特近幾年投資的重點方向。

對於大部分普通散戶而言,A股是地獄級的投資難度,但對小部分人而言,包括優秀的公募私募基金經理、遊資、量化基金等,A股有大量的阿爾法機會,是真正的投資天堂,十個美股也不換。

當然,國家也意識到A股這種「孖展市」「投機市」的弊端,倡導長期主義的「耐心資本」,現在也有了國家級的「平準基金」,抑制過度波動,未來也許能走出一個真正的長牛慢牛,變成適合普通散戶的市場。而美股由於「美國例外論」被質疑,現在的全球資本配置正在改變「美股獨大」的傾向,希望A股能夠把握這一次全球資產重新配置的大趨勢。

近兩年全球股市上漲、商品通脹、黃金暴漲、航運暴漲,資本轉移……既是機會,也是風險。

本內容為作者獨立觀點,不代表虎嗅立場。未經允許不得轉載,授權事宜請聯繫hezuo@huxiu.com如對本稿件有異議或投訴,請聯繫tougao@huxiu.com

End

快來預約虎嗅【夏日漫遊季】直播

美妝個護&清涼好物&辦公神器,承包你的整個夏日