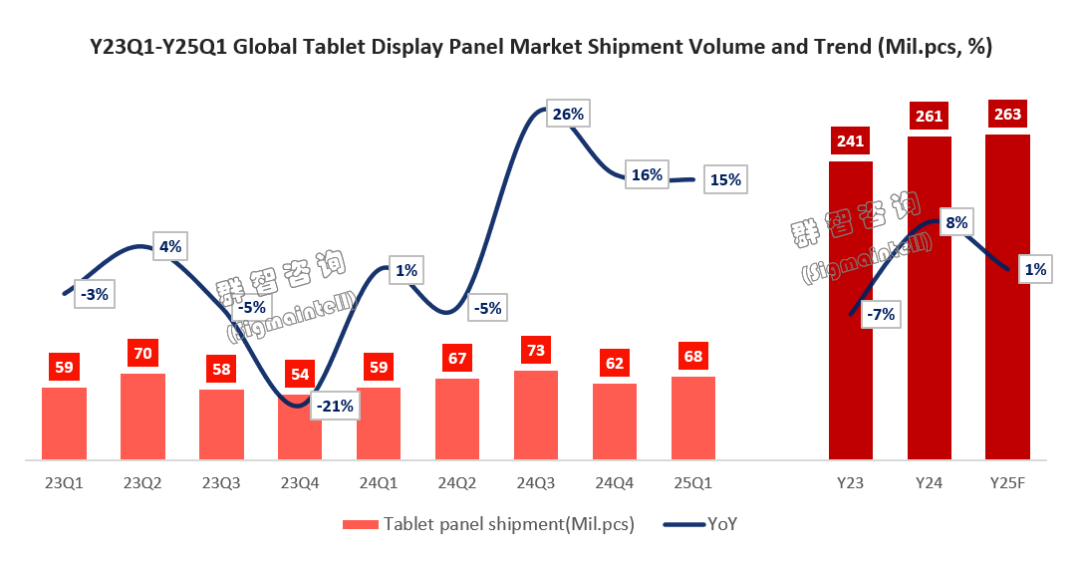

智通財經APP獲悉,根據群智諮詢數據,2025年第一季度,平板面板出貨量達6840 萬片,相較於去年同期增長15%。一季度,全球平板面板需求受關稅備貨需求以及國補需求的雙重刺激,整體出貨量按年大幅上揚。

自特朗普上台後,美國於 2 月和 3 月分別對華加徵 10% 關稅,進入 4 月,關稅政策更是頻繁變動。中國作為全球平板電腦和筆記本電腦的生產大國,依據美國海關數據,2024 年美國市場中,高達 73% 的平板電腦 / 筆記本電腦從中國出口至美國。因此在國補和關稅影響下,各大品牌從一季度起便加大了面板備貨力度。

二季度,鑑於關稅未來仍有較高不確定性,品牌方仍會抓緊關稅豁免的窗口期增加備貨量,以此抵禦關稅帶來的不利影響。此外,二季度衆多品牌紛紛發布新品,新品備貨需求對一季度和二季度的市場需求起到了顯著的提振作用。同時,在國補政策的刺激下,品牌的備貨量也相應增加。

結構篇:LTPS強勢增長,OLED短期遇冷2026年起蓄勢發力

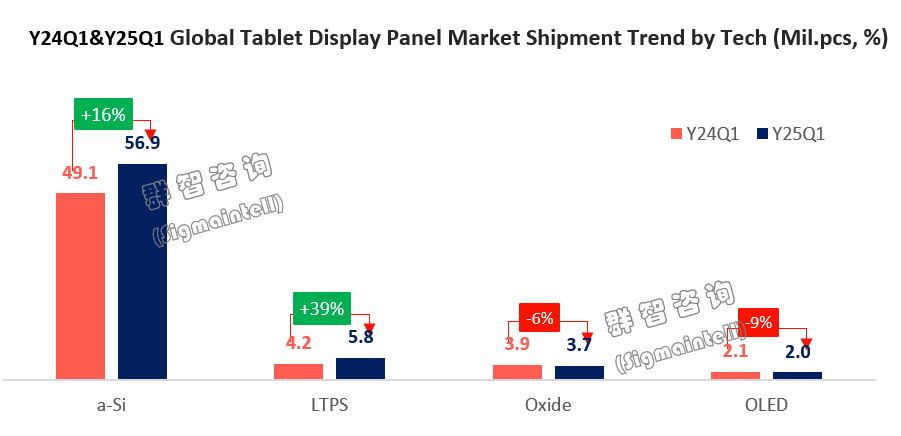

a-Si LCD:一季度a-Si LCD面板出貨約5690萬片,其中品牌需求佔比約46%,按年增長約15%。渠道需求約3080萬片,按年增長約15%。

LTPS LCD:根據群智諮詢數據,2025年第一季度 LTPS LCD面板出貨量約580 萬片,按年大幅增長近 40%。這一強勁增長態勢,主要得益於中高端平板產品市場的旺盛需求。在國家補貼政策的有力推動下,2~4K 價位段產品獲得了更高的補貼金額與補貼佔比,而該價位段的產品多采用 LTPS 技術,使得 LTPS 面板需求持續走高,進而帶動一季度 LTPS 平板面板產線稼動率維持在高位運行。儘管智能手機市場從 LTPS LCD向 OLED 轉型的趨勢不可逆轉,但在中尺寸應用領域,LTPS LCD面板展現出強大的市場潛力。筆電、車載顯示、平板電腦等細分市場需求不斷攀升,為 LTPS LCD面板提供了新的增長動力。展望未來,在 2.8K 以上分辨率領域,OLED 技術在短期內仍難以撼動 LTPS 面板的性價比優勢,預計 LTPS LCD將持續保持領先地位。不過,在 2.5K - 2.8K 分辨率區間,LTPS 的競爭優勢正逐漸削弱,a-Si LCD和Oxide LCD技術憑藉價格優勢,正在不斷蠶食 LTPS 中端產品的市場份額。

Oxide LCD:2024 年一季度,Oxide LCD出貨量近370 萬片,雖較去年同期呈小幅下滑趨勢,但市場基礎依舊紮實。預計在2025 年 Oxide LCD 出貨量將實現按年增長,尤其是自二季度起有望顯著增長。這一增長態勢主要得益於 FHD 向 2.5K 分辨率升級帶來的廣闊市場空間。

OLED:群智諮詢數據顯示,一季度OLED出貨約200萬片,按年下滑約9%。iPad Pro需求未得到顯著改善,帶來需求層面下滑。目前,OLED主要在高端產品和高性能小尺寸平板中滲透率。預計隨着高時代OLED產線量產,以及iPad Mini和iPad Air轉向OLED,OLED滲透率將在2026年增加,並在2027年後開始快速攀升。

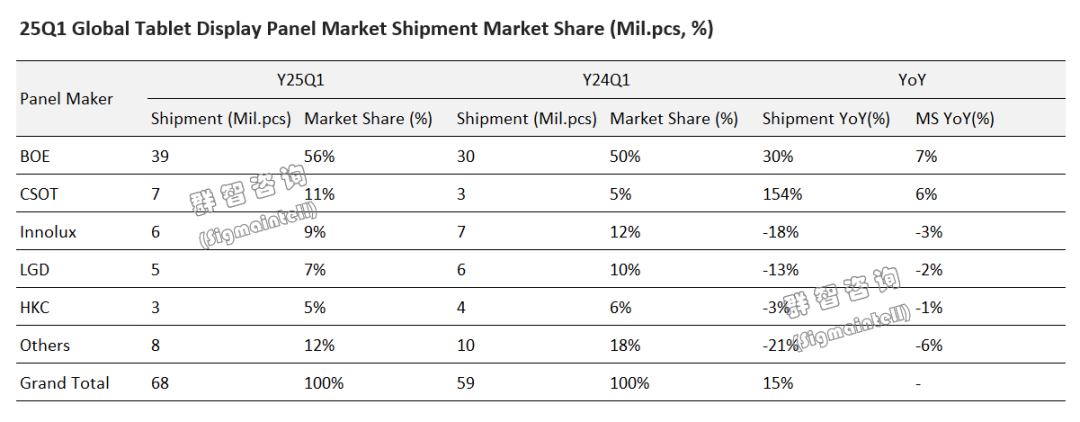

競爭篇:BOE穩居龍頭,CSOT快速崛起,Top5廠商集中度顯著上升至88%

京東方(BOE)

一季度京東方面板出貨量約達 3900 萬片,按年增長約 30%,以 56% 的市佔率穩居行業前列。從需求結構來看,品牌客戶訂單與渠道市場需求均呈現強勁增長態勢,進一步夯實其行業領軍地位。在中高端技術領域,京東方的 LTPS LCD、Oxide LCD、OLED 產品出貨量全面實現按年增長,其中 LTPS LCD 與Oxide LCD 的增長尤為顯著,彰顯其在中高端面板市場持續突破、穩健進階的技術實力。

TCL華星(CSOT)

在 2025 年第一季度的平板電腦面板市場中,華星光電錶現突出,出貨量超700 萬片,按年實現 1.5 倍的大幅增長,成功躍居出貨量排行榜第二位。在a-Si LCD 方面,華星光電 T9 產線發揮了強大的帶動作用,出貨量進一步顯著增加。目前,華星光電已與主流品牌全面達成量產合作,穩固了在該領域的市場地位。而在 LTPS LCD 領域,在國家補貼政策刺激下,市場對相關產品需求高漲,LTPS 面板出貨量按年增長近 50%,凸顯其在中高端市場的競爭力。展望 2025 年,憑藉與客戶建立的穩固合作關係,華星光電有望持續保持強勁的市場表現,鞏固在平板電腦面板出貨量第二名的領先位置。

群創光電(Innolux)

2025年一季度群創光電平板電腦出貨約為600萬片,按年下滑約18%,同時市佔率下滑3個百分點。隨着其他廠商加速依託 G8.5/G8.6 a-Si 高世代產線佈局平板面板領域;相比之下,群創光電 G6 世代線在技術、成本及產能上的競爭優勢被持續削弱,進而導致其平板面板市場份額呈現明顯收縮趨勢。

LG顯示(LGD)

2025 年一季度,LGD平板電腦面板出貨量約 510 萬片,按年下滑 13%,整體表現承壓。分技術路線來看,LCD 面板出貨量按年降幅達 15%,OLED 面板出貨量亦呈現小幅下滑趨勢。受限於平板產能集中在韓國本土產線,LGD 在 LCD 領域的競爭優勢正逐步削弱;而在 OLED 賽道,由於價格、市場需求等因素影響,2025年增長動能不足,預計 2025 年仍將面臨較大成長壓力。

展望篇:關稅國補影響下,需求前置,警惕下半年需求下滑風險

2025 年一季度,平板電腦出貨量按年大幅增長,且預計二季度仍能維持穩定需求。然而,平板電腦需求在下半年或出現下滑態勢。關稅因素仍是高懸的「達摩克利斯之劍」。儘管中美協商帶來90天冷靜期,但是關稅不確定風險依存,頻繁變動的關稅致使供應鏈成本攀升。隨着渠道庫存逐漸消耗殆盡,這部分增加的成本極有可能傳導至終端消費者層面,進而導致消費者換機周期延長,市場需求下滑。

國補政策對平板產品的刺激作用,也存在一定侷限性。在補貼推行過程中,對消費者換機需求的透支現象逐步顯現。前期受國補吸引,大量有換機意願的消費者提前完成購買,使得市場在短期內需求集中釋放。但從長期來看,這在一定程度上提前消耗了未來的市場需求,隨着時間推移,國補對市場的邊際刺激效應將逐漸減弱。

基於上述情況,群智諮詢認為,儘管上半年面板需求呈現旺盛態勢,相關產線維持高稼動運行,但下半年需求下滑的風險增加。應對下半年可能出現的需求下滑挑戰,供應鏈廠商需做好產品佈局和調整,確保在複雜多變的市場環境中穩健發展。