2025年以來,人形機器人始終是A股科技賽道重要主線之一。

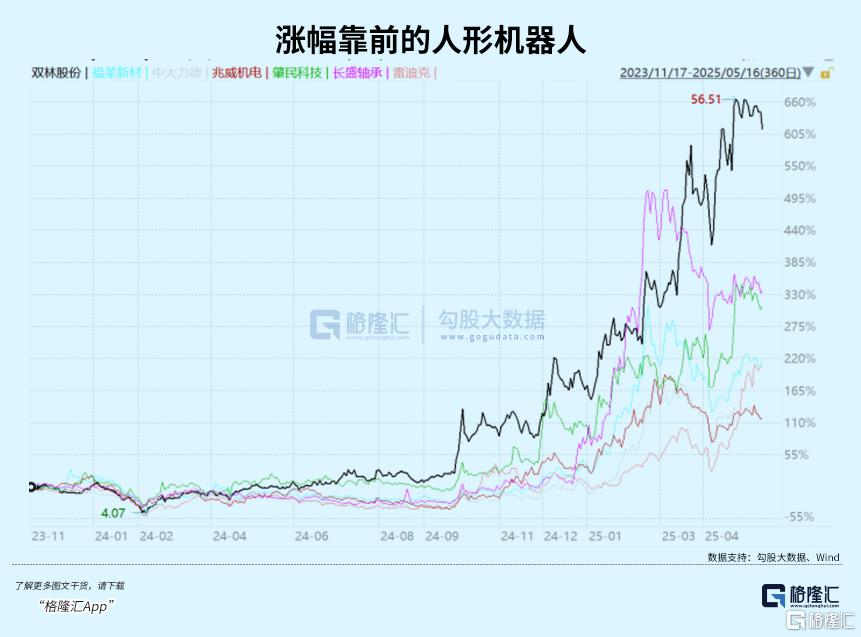

雙林股份是備受市場追捧的超級牛股。自去年9月24日以來,股價累計大漲485%,僅次於長盛軸承同期的510%。若再把時間線拉長,統計去年2月初至今,雙林股份更是暴漲近12倍,漲幅遙遙領先。

不過,近期雙林股份股價在高位盤整,並在5月16日板塊整體上漲之際,盤中突然下殺10%,收盤仍大跌4%。

這一逆勢表現,引發了一些投資者擔憂:雙林股份此前股價大幅飆升是否明顯透支了未來成長性?

01

在2016年之前,雙林股份營收、淨利潤均穩步上升。之後,公司注入澳大利亞DSI部分股權資產,增加了用於燃氣車的變速箱業務,業績開始大變臉。

據機構不完全統計,2017—2020年,DSI公司大幅虧損超4億元,對雙林股份母公司造成了承重打擊。其中,2018—2019年,公司罕見連續大幅虧損0.62億元、9.47億元。

從2023年開始,雙林股份逐步剝離變速箱業務,於2024年進行了資產減值,並徹底關閉了生產線。此外,公司切入新業務,包括開發EHB制動、機器人用滾柱絲槓等。

當前,雙林股份主營業務包括汽車內外飾以及機電部件(保險槓、門板、立柱、中控等以及座椅水平驅動器、汽車座椅電機等)、輪轂軸承、新能源電機,2024年營收佔比分別為53.6%、26.6%、13.7%。

2024年,雙林股份營收為49.1億元,按年增長18.6%,歸母淨利潤為4.97億元,按年大增超510%。扣除金石投資1.6億元等非經常損益外,扣非歸母淨利潤為3.26億元,與DSI資產注入前的2016年大致相當。

2025年一季度,雙林股份營收、扣非歸母淨利潤按年增長21%、82%。這一表現印證了主營業務的較高景氣度,背後源於國內新能源汽車滲透率繼續走高,以及公司綁定了下游更多客戶帶來的相關業務增長。

比如,水平滑軌電機在2024年通過了佛瑞亞、安道拓、李爾等座椅大客戶的驗證。要知道,這三家均為全球汽車座椅領域Tier1供應商,合計佔據全球近50%市場份額。

因主營業務進展順利以及DSI資產拖累減少,雙林股份盈利能力也有所回升。截止2025年一季度末,公司銷售毛利率為21.6%,創下2018年以來新高。扣非淨利率為10.29%,創下2012年以來新高。

雙林股份基本面出現困境反轉,是股價大幅上漲的核心驅動力之一。不過,接下來汽車主營業務不宜給予過高增長預期。

據Wind統計信達證券、中金公司、東北證券等14家券商機構中位數預測(11家在一季報業績高增預告之後給出),2025年公司營收增長15.7%,但淨利潤增速將回落至3.3%,2026年雙雙回升至16%以上。

從邏輯上講,雙林股份除座椅水平驅動器核心產品外,其餘業務經營壁壘不算高,市場競爭較為激烈,很難出現連續爆炸式增長。

02

這裏,值得講一下雙林股份的HDM產品,對後來順利切入絲槓業務至關重要。

HDM產品核心零部件較多,包括微電機、精密蝸輪、蝸桿、減速齒輪和絲桿等,加上傳動誤差需控制在±0.005mm以內、生產需高精度磨床設備以及較高工藝技術要求等,此前長期被德國博澤(Brose)、日本電裝(Denso)等海外巨頭壟斷。

雙林股份自2000年立項HDM,於近年來打破壟斷,實現了大範圍國產替代。2023年,公司HDM產品出貨量高達3000萬件,國內市佔率40%排名第一,全球佔比20%左右,成為全球第二大供應商。

而HDM與行星滾柱絲槓在技術上具有很強同源性,包括傳動方式、負載分佈、承載能力、運動控制精度等方面。尤其是兩者在螺紋加工、齒輪製造等核心工藝上相通。

2024年5月,雙林股份立項人形機器人行星滾柱絲槓。12月底,便建立了年產12000套行星滾柱絲槓產品的試製產線。

今年1月,雙林股份收購了無錫市科之鑫機械科技有限公司100%股權,後者在內螺紋磨床加工精度可達C3、C2級,外螺紋床加工精度可達P3、P2級,技術實力處於全球第一梯隊。

這起收購案有以下兩方面意義。一方面,磨床是滾柱絲槓加工的技術壁壘之一,直接決定了其加工精度,也被認為是能夠「卡脖子」的核心製造設備。另一方面,雙林股份收購後,採購磨床成本從千萬級大幅下降至300萬元,且交付周期大幅縮短,有利於減少絲槓產品製造成本。

今年3月,雙林股份發布了首款國產「反向式行星滾柱絲槓」。該款產品傳動誤差控制在0.003毫米、承載能力較滾珠絲槓提升300%,使用壽命延長3倍等。

該產品同樣打破了此前長期被德國博澤(Brose)、日本電裝(Denso)、瑞士Rollvis和NSK等海外巨頭壟斷的市場格局。而Brose、Denso等企業也正是雙林股份在HDM領域的重要競爭對手。

目前,雙林股份的行星滾柱絲槓已送樣宇樹科技、拓普集團(間接送特斯拉)等客戶,並對接了國內兩家新勢力車企,或於2025年4月交付第一批樣件。此外,公司靈巧手滾柱絲槓也已經送樣宇樹科技、兆威機電等客戶,且同步開發TB及兩家新勢力車企等客戶靈巧手微型滾柱絲槓。

值得一提的是,雙林股份也具備了人形機器人用線性關節模組總成能力,正為國內兩家新勢力車企定製開發同款線性關節模組總成,或已於2025年4月交付。

要知道,關節模組包括行星滾柱絲槓、無框力矩電機、力矩傳感器、編碼器、軸承等衆多零部件,佔特斯拉機器人總成本的22%以上。目前,具備人形機器人關節總成能力的企業很少,主要是拓普集團、三花智控(原汽車總成商)以及潛在玩家震裕科技等。

2025年是人形機器人商業化元年,但離大規模量產還需數年時間。因此,包括雙林股份在內的衆多機器人相關公司,目前均不會釋放明顯的業績增量。

在我看來,當前資本市場最為在意的是誰家技術進展最快,誰家能綁定更多下游機器人主機廠,誰就將在未來搶佔更多機器人零部件市場份額的可能,當前給到的估值也會更高。

試想,若沒有機器人業務預期加持,資本市場給雙林股份20倍估值可能都算比較樂觀了,如今PE(TTM)高達50倍以上。

03

雙林股份能夠在如此之短的時間內,飆漲這麼多,除了業績反轉以及機器人業務激進預期外,還跟機構兇猛抱團密切相關。

今年一季度,國內公募基金收益率前十中,有7家重倉了機器人。其中,鵬華、永贏某兩隻機器人主題基金,市場規模均超100億,分別持有雙林股份1060萬股(2.65%)、354萬股(0.88%),分別位列公司第三大、第五大股東,而2025Q4僅為268萬股、0。

外資同樣對機器人感興趣。截止一季度末,北向資金持股雙林股份2.18%,較2024Q4末增持了1.73%。另外,以摩根士丹利為例,今年一季度,新入上市企業前十大股東的行業主要分佈在機械、基礎化工以及汽車,分別有55、25家、19家。而機械、汽車正是機器人企業扎堆賽道。

機構抱團包括雙林股份在內的機器人是有風險的。一方面,一旦A股大盤因宏觀出現較大幅度下跌,市場風險偏好急劇收斂,機器人抱團瓦解風險增大,可能引發短時間內大幅回調。今年4月初就是其典型,諸多機器人公司在短短几個交易日之內回調了30%以上。

另一方面,機構極致抱團,雙林股份股價大幅上漲,當前可能給到的估值明顯偏高,接下來面臨高位滯漲或補跌風險。

雙林股份在5月16日逆勢大跌,有一定可能是公募在內的機構調倉所致。接下來,雙林同樣面臨長盛軸承的一樣的風險,機構去捕捉和挖掘機器人板塊補漲機會,而不是繼續推高風險較高的十倍股。

當然,不可否認的是,機器人可能是未來不可多得的,如同當年消費電子中蘋果產業鏈、特斯拉電動車產業鏈現象級的長坡厚雪大賽道。(全文完)