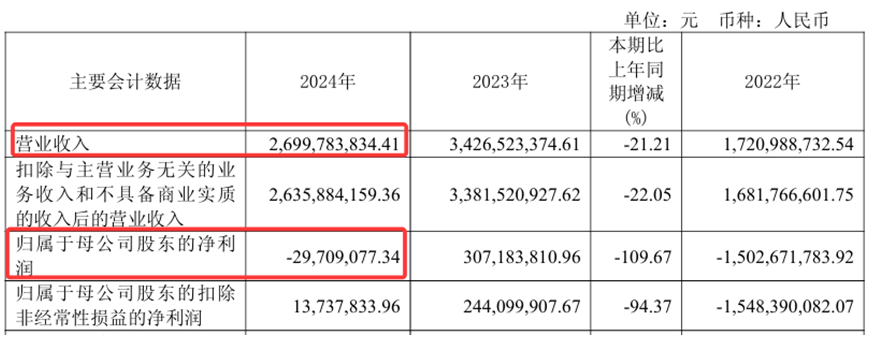

近日,天風證券(601162.SH)發布的業績報告顯示,2024年實現營收27億元,按年下滑21.21%;歸母淨利潤虧損2971萬元,虧損擴大。與此同時,公司2025年一季度扭虧為盈,歸母淨利潤2416萬元,消息一出瞬間引發市場廣泛關注。

然而,在好轉的一季報背後,天風證券仍面臨負債率高企、風控指標逼近監管紅線以及行業競爭加劇等多重挑戰。

來源:天風證券2024年年報

來源:天風證券2024年年報業績劇烈波動

淨資產收益率行業倒數第一

天風證券成立於2000年,總部設於湖北省武漢市,是湖北唯一省屬證券公司。在全國重點區域和城市設有29家分公司及80餘家證券營業部,旗下擁有天風天睿、天風創新、天風國際、天風資管以及天風物業五大全資子公司。

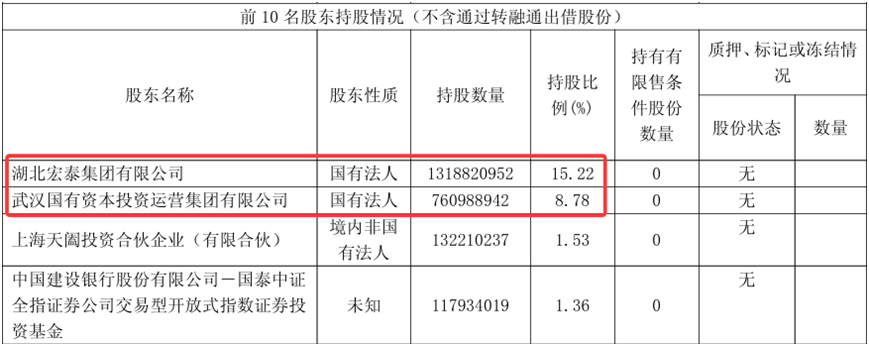

截至2025年一季度,湖北宏泰集團持有天風證券15.22%股權,為公司第一大股東。武漢國投持有天風8.78%的股權,為公司第二大股東。其餘股東持股比例均在2%以下。目前湖北宏泰集團與其一致行動人武漢國投合計持有天風證券24%股份,湖北宏泰集團的實控人湖北省財政廳也正式成為天風證券實控人。

來源:天風證券2025年一季報

來源:天風證券2025年一季報從行業情況來看,當前證券業正面臨多重挑戰,據Choice數據統計,以發行日期口徑,截至2024年12月30日,2024年A股股權孖展(包括滬深京交易所在內)規模2809億元,按年下降73.46%,連續四年下降。

其中,2024年A股首發家數102家,按年大幅下降67.5%,IPO募資金額651億元,按年大幅下降82%,且是2014年以來的最低值。

此外,證券公司還面臨公募分倉佣金下調,研究業務收入縮水以及佣金率持續下滑等多重挑戰。在這一背景下,中小券商生存空間被不斷擠壓,天風證券作為中型券商,正面臨前所未有的轉型壓力。

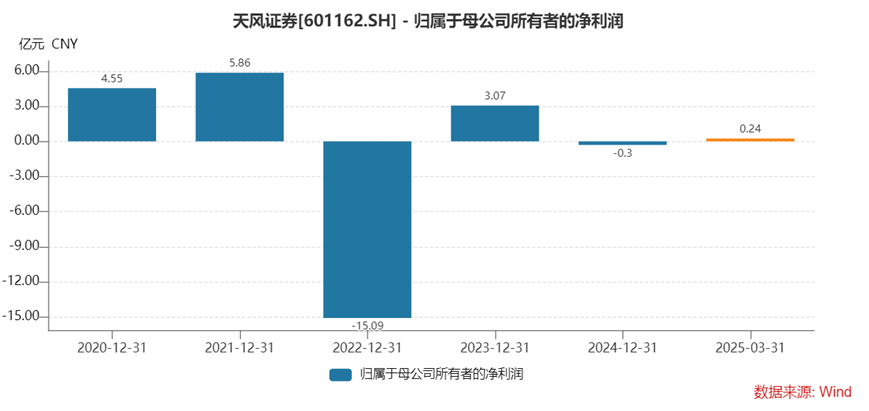

回顧天風證券近年來的業績表現,猶如坐過山車一般,劇烈震盪。2021年公司實現歸母淨利潤5.86億元,到了2022年則鉅虧15.09億元,2023年雖有所回升,但2024年歸母淨利潤再次錄得虧損。這種劇烈波動在券商行業中頗為罕見,尤其是2024年上半年,天風證券、錦龍股份成為A股上市券商中僅有的2家出現虧損的機構,其中,天風證券虧損墊底,淨利潤虧損近4億元。

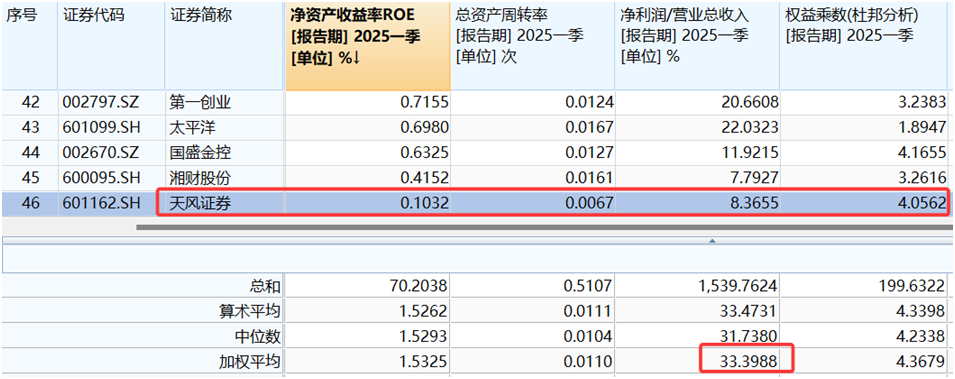

到了2025年,雖然一季度成功扭虧為盈,但是,天風證券的淨資產收益率在46家證券公司中排名行業倒數第一。當前的行業加權平均值為1.53%,天風證券的只有0.1%。按照杜邦分析進一步對公司的淨資產收益率進行拆分可知,公司總資產周轉率與權益乘數與行業平均水平相差不大,但是,公司的淨利率卻大大低於行業均值。數據顯示,2025年第一季度,證券行業淨利率加權平均值為33.40%,天風證券僅有8.37%。

來源:wind

來源:wind業務全面滑坡,連續10年淨息差為負

從業務表現來看,天風證券正面臨業務層面的全面滑坡。2024年度公司證券自營業務實現營業收入13.34億元,較2023年同期下降7.09億元,按年下降34.71%。2024年度公司證券經紀業務實現營業收入12.79億元,按年下降12.72%;投資銀行業務實現營業收入6.22億元,按年下降15.75%;資產管理業務實現營業收入4.99億元,按年下降14.08%;私募基金業務實現營業收入1.85億元,按年增加2.53億元;其他業務營業收入為-9.35億元。

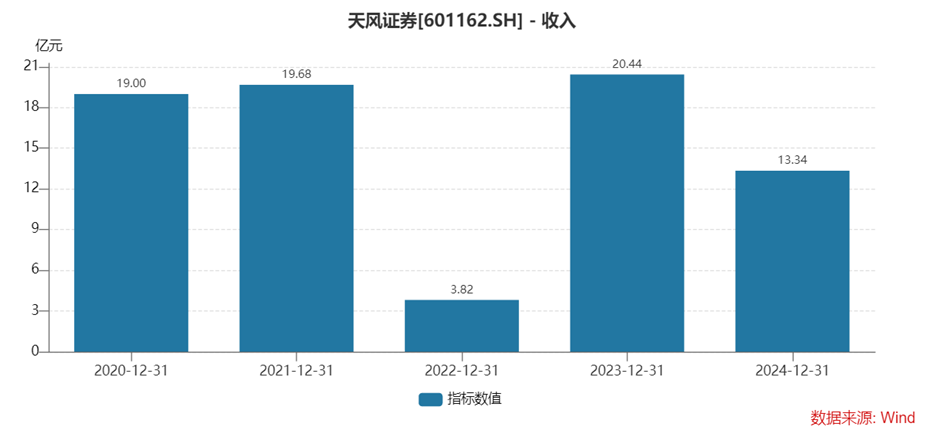

來源:天風證券2024年年報

來源:天風證券2024年年報從業務構成來看,天風證券對自營業務存在較高的依賴度。在2021年到2024年期間,自營業務收入在主營業務中佔據着顯著位置,分別實現收入19.68億元、3.82億元、20.44億元和13.34億元,約佔總營收的一半。

自營業務的特點是受市場行情影響極大,當市場波動劇烈時,投資收益的不確定性會直接傳導至公司整體業績。一旦市場行情下行,自營業務投資出現虧損,公司業績將受到嚴重拖累,導致業績大幅下滑。這種對單一業務的高度依賴,無疑增加了公司未來業績的不確定性,成為公司持續健康發展道路上的一大隱患。而且,公司的資管規模也在不斷萎縮,天風證券受託資金規模從2023年末的1172.40億元降至2024年末的1129.58億元。而在2019年公司的資管規模高達1674億元。

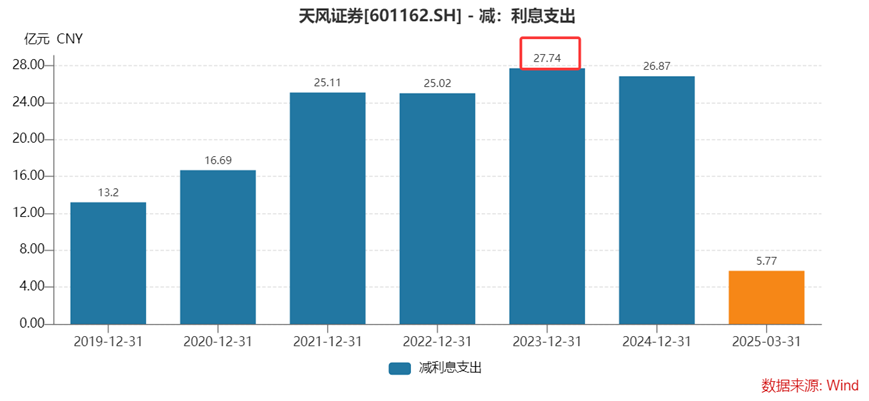

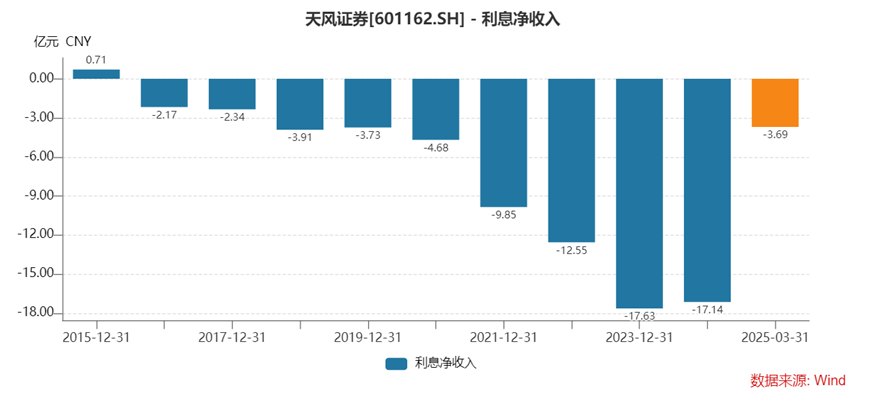

此外,公司當前的債務結構極為不合理。2023年年底,天風證券應付債券賬面金額高達446.16億元,佔總資產的比例達到44.82%,在46家上市券商中居於首位。進入2025年,應付債券金額依舊維持高位,這意味着公司每年需要承擔鉅額的利息支出。數據顯示,天風證券利息支出在2023年創下了27.74億元的歷史高點,是當年淨利潤的6.6倍,如此高額的利息支出直接導致公司的息差收入常年為負。Wind數據顯示,公司已經連續10年息差收入為負。如此高額的利息負擔,嚴重侵蝕了公司的利潤空間,使得公司在經營上捉襟見肘,資金流動性面臨嚴峻考驗。

淨穩定資金率觸及監管紅線

一年裁員近500人

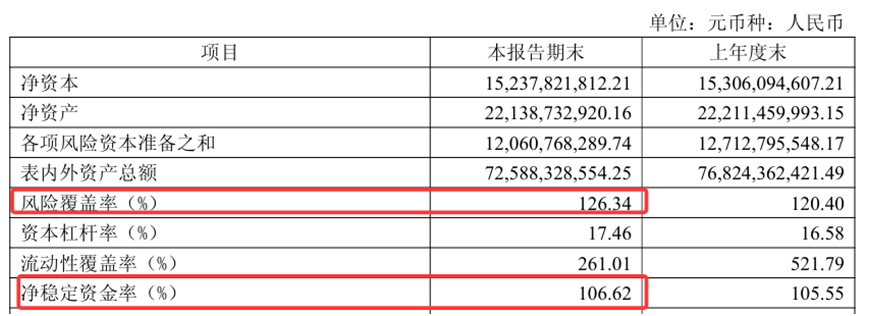

天風證券的風控指標也頻頻亮起紅燈。截至2025年一季度,天風證券的風險覆蓋率僅為126.34%,行業預警線為120%;淨穩定資金率為106.62%,行業預警線為120%。就風險覆蓋率來說,計算公式為(淨資本/各項風險資本準備之和)×100%。其中,淨資本反映券商的資本實力;風險資本準備則涵蓋市場風險、信用風險等潛在損失所需計提的資本。該指標越高,表明券商資本對風險的覆蓋能力越強。而淨穩定資金率則是證券公司流動性風險的監測指標,根據中國《證券公司風險控制指標管理辦法》及配套規定,證券公司的淨穩定資金率不得低於100%,而今公司的淨穩定資金率已經觸及監管紅線。

來源:天風證券2025年一季報

來源:天風證券2025年一季報此外,天風證券近年來的管理層變動頗為頻繁。2024年1月,公司原董事長餘磊、副董事長張軍以及多名董事、獨立董事集體辭職,標誌着「當代系」高管在天風證券的徹底離場。2024年2月,公司選舉龐介民為新任董事長,其具有央行、證監會等監管機構工作經歷,曾擔任恒泰證券董事長。

來源:天風證券公告

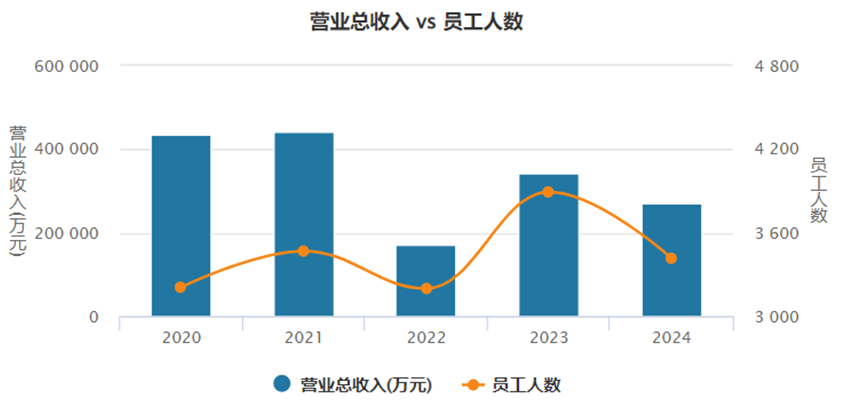

來源:天風證券公告天風證券還面臨人才流失問題。2025年2月,天風證券固收首席分析師孫彬彬跳槽到財通證券,2025年3月4號,原首席宏觀分析師宋雪濤入職國金證券,2024年原首席策略分析師劉晨明也跳槽到廣發證券。與此同時,根據公司年報可知,公司員工數量從2023年底的3893人,降至2024年底的3416人,一年時間減員477人,降幅達12.25%;公司應付職工薪酬在2024年按年暴跌67.4%。

來源:wind

來源:wind值得肯定的是,天風證券的區域戰略定位正逐漸清晰。作為湖北省屬唯一券商,公司正強化服務地方經濟的角色定位,深度參與湖北區域資本市場建設。宏泰集團作為湖北省最大的金融控股平台,可為天風證券帶來政府資源、國企客戶等業務機會。若能充分發揮這一區位優勢,公司有望在區域債承銷、國企改革等領域建立差異化競爭力。

綜合來看,天風證券在2025年第一季度雖有業績增長表現,但從2024年年報及過往經營狀況分析,公司在業績波動、債務壓力等多方面存在風險隱患。對於公司而言,急需優化業務結構,強化風險管理,提升經營管理水平,以應對複雜多變的市場環境,實現可持續發展。(《理財周刊-財事匯》出品)