文/一財商學院 吳羚瑋

又是一年財報季,AI毫無懸念成為互聯網企業高頻提及的關鍵詞。

騰訊和阿里巴巴的財報電話會上,兩家公司的AI業務成了外界的關注重點——這不僅是兩家中國互聯網大廠的業績彙報,也是觀察中國AI產業發展的一扇窗口。

一個是坐擁10億級社交用戶的流量帝國,一個是從電子商務公司轉型而來的科技企業,兩家公司基因與主營業務各異,但它們的財報數字都在表明:AI已從「未來故事」變為財報中的增長引擎。

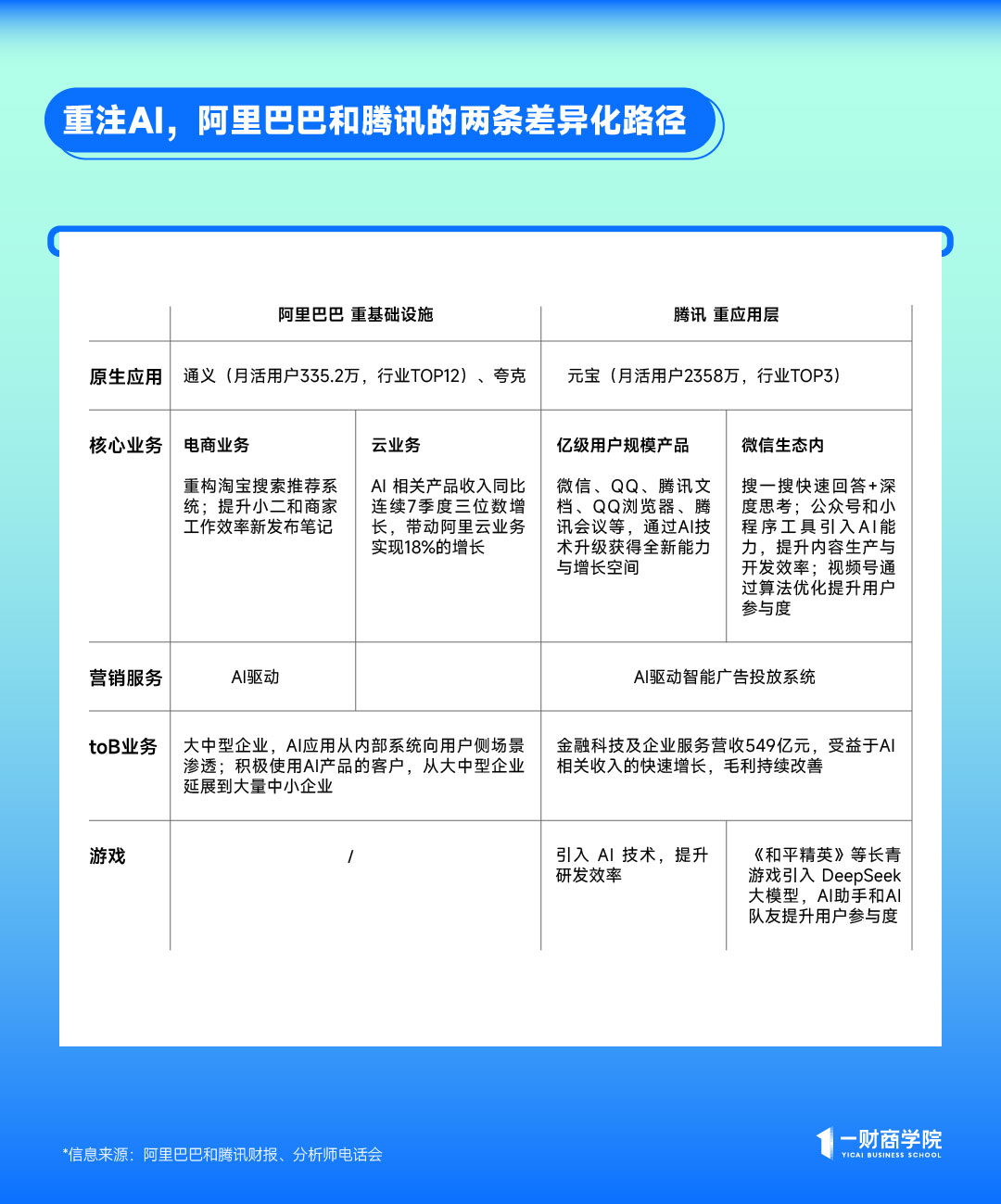

但細究兩者的AI戰略版圖,阿里押注基礎設施,以雲為底座,通過開源降低行業門檻,撬動產業智能化;騰訊側重應用層,通過社交、遊戲等高流量場景快速驗證AI價值,追求「用戶側可見」的體驗升級。

AI紅利已兌現

兩家公司的關鍵角色都曾在各個場合提到融合AI與現有業務的必然性。

阿里巴巴集團董事會主席蔡崇信在510阿里日親友見面會上表示,公司聚焦兩大核心戰略方向「電商、雲+AI」,「阿里要把AI融入每一塊業務、每一塊環節,未來三到五年,所有業務都應以AI為驅動。」

騰訊則提出「AI in All」戰略,將AI能力嵌入微信、QQ、騰訊會議等所有產品線。管理層在財報電話會中明確:「只要業務團隊能證明AI賦能的價值,公司將不設算力和人力限制」。

不論是「AI驅動」還是「AI賦能」,兩家公司在AI上的投入,都已開始對業績產生了實實在在的提升。

在阿里財報電話會上,6家券商機構分析師提問,其中兩個問題涉及AI——一是AI模型對雲業務的影響,二是關於AI技術對淘天電商份額及商業化率的影響。

關於第一個問題,阿里雲收入按年增長18%,創三年最快增速,AI 相關產品收入按年連續7季度三位數增長;針對第二個問題,阿里電商事業群首席執行官蔣凡的回答是,淘天近期最高優先級是關注AI對於用戶體驗的提升,如重構搜索推薦廣告體系。目前AI在搜索體驗、推薦精準度,還有廣告效率提升上,都已有顯著幫助。

騰訊董事會主席兼首席執行官馬化騰則表示,AI能力已經對效果廣告與長青遊戲等業務產生了實質性的貢獻,也加大了對元寶應用與微信內的AI等新機遇的投入。

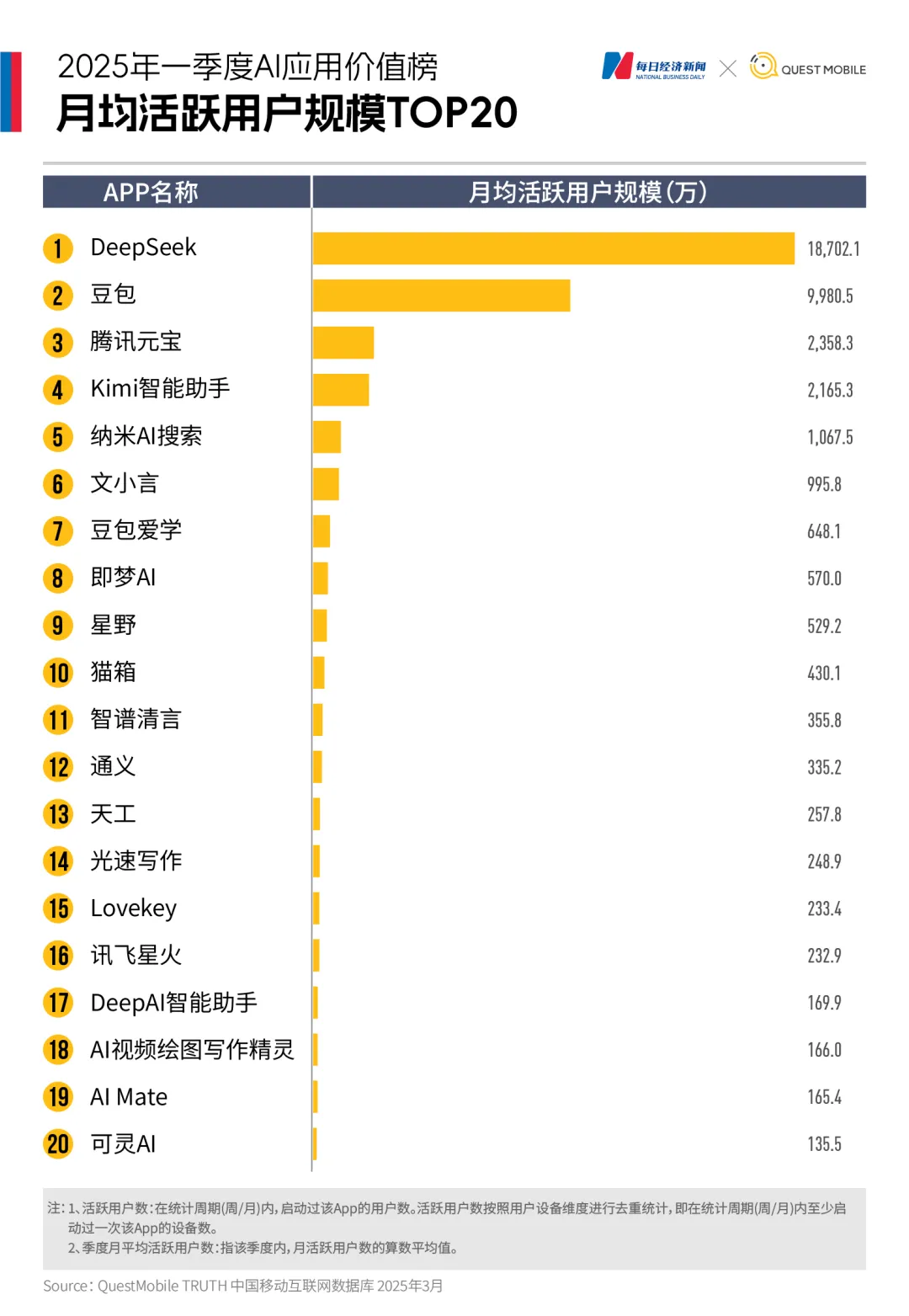

譬如騰訊的原生AI產品元寶通過17天內更新7次的高頻迭代閃電戰,以及混元、DeepSeek的雙模驅動實現用戶顯著增長。Questmobile數據顯示,2025年第一季度,騰訊元寶在下載量和MAU方面均躋身前三,月均下載量達1343.3萬,按月大增近1500%,增幅排名第一;MAU為2358.3萬,按月激增超1546%,增幅排名第二。

而核心產品如微信、QQ、騰訊文檔、QQ瀏覽器、騰訊會議等多款億級用戶規模的產品,通過AI技術升級獲得全新能力與增長空間。在微信生態中,搜索場景搭建了快速回答+深度思考的AI搜索新體驗;公衆號和小程序工具引入AI能力,提升內容生產與開發效率;視頻號通過算法優化持續提升用戶參與度,該板塊未來仍有不少想象空間。

戰略路線分野:基建派 vs 應用派

看似相近的頂層戰略,源於完全不同的思考邏輯,落實到具體業務上,騰訊和阿里更是呈現出明顯的路徑分野。

對阿里來說,電商作為垂類,並不佔領互聯網入口。而聚焦AI,能實現對入口的突破,增加更多用戶;而對騰訊來說,AI是社交與遊戲等核心業務增長的底層邏輯——當遊戲、廣告面臨增長瓶頸,AI會成為優化用戶體驗、提升商業化效率的關鍵變量。

阿里的戰略框架可拆解為三個核心:

第一,底層基建。2024年,雲業務增速跌至個位數,但本季度,AI相關收入連續七季度三位數增長,成功拉動阿里雲收入回升至18%。阿里巴巴集團首席執行官、阿里雲智能集團董事長兼首席執行官吳泳銘表示,雲業務增長背後的推動因素,是越來越多企業正從傳統的CPU計算轉向AI計算,轉而開始擁抱雲服務。早期接受AI的企業客戶大多來自互聯網、金融、教育或智能汽車行業,而現在,包括養殖業、製造業,或是義烏小商品城等企業,因為開始應用AI,選擇通過租賃GPU服務,將數據遷移到雲端上。

在電話會上,吳泳銘還分享了AI應用兩大最新趨勢:一是在大中型企業,AI應用開始從內部系統向用戶側場景滲透;二是積極使用AI產品的客戶,從大中型企業延展到大量中小企業。

第二,模型生態。今年4月,阿里開源新一代混合推理模型千問3。截至4月底,阿里通義已開源200餘個模型,全球下載量超3億次,千問衍生模型數超10萬個,成為全球最大的開源模型族群。

第三,場景滲透。推動AI從內部系統向用戶側延伸,比如2024年淘天推出的「全站推」工具持續提升商家滲透率,同時也提升了淘寶的商業化率。

針對AI在電商領域的應用,蔣凡表示,目前淘天主要關注三件事:第一,近期最高優先級是關注AI對於用戶體驗的提升,如重構搜索推薦廣告體系;第二,在電商這樣一個人力密集型產業中,關注AI對於小二和商家的工作效率提升;第三,AI推動新交互方式的產生,這會對淘寶長期的用戶體驗、商業效率提升起關鍵作用。

與阿里對外輸出算力不同,騰訊的GPU資源主要用於內部業務改造。電話會議中,騰訊管理層提到,公司目前會先將高端芯片賦能公司內部的各項業務——比如用來買GPU卡,建數據中心,側重用戶端產品的體驗提升。

除了前文提及的原生AI產品元寶、微信生態內AI與搜索的結合,在遊戲領域,AI技術通過優化用戶體驗,提升產品活躍度,增強長青產品粘性,例如《和平精英》在今年引入 DeepSeek 大模型,推出AI助手和AI隊友為玩家提供遊戲指導和對局陪伴,提升了遊戲的用戶參與度。

不止是資本豪賭,還需商業閉環

重金押注AI,早成大廠趨勢。

今年2月24日,吳泳銘宣佈,未來三年,阿里將投入超過3800億元用於建設雲和AI硬件基礎設施,預計未來三年總投入將超越過去十年的總和。這創下中國民營企業在雲和AI硬件基礎設施建設領域最大規模投資紀錄。

本次財報電話會中,阿里高管們講的是又一個關於「信心飛輪」的故事。今年初,阿里陸續剝離高鑫零售和銀泰商業等非核心業務後,第一季度的運營現金流達2750億元,增長18%。「強勁的淨現金狀況和健康的運營現金流量給我們帶來了信心和足夠的資源,以增加我們對雲和AI基礎設施的投資,從而利用最新AI創新帶來的持續強勁需求和可觀的增長潛力。」

2025年第一季度,騰訊的資本開支持續猛增,當季資本開支274.8億元,按年增長91%。2024年全年資本開支更突破767億元,按年增長221%。

但當技術紅利逐漸兌現,它們下一階段的關鍵在於:誰能更快將AI轉化為可持續的利潤,而非僅僅停留在「成本項」。

雙方共同面臨變現壓力。如阿里,儘管AI相關收入增長迅猛,但千問3等開源模型尚未形成穩定盈利模式;騰訊元寶目前依靠燒錢和微信導流,用戶下載量飆升,但它整合的DeepSeek多模態能力,與其餘AI產品相比核心功能高度重疊,難以建立差異化壁壘。此外,AI助手類產品缺乏社交關係鏈或內容生態支撐,用戶在使用後即流失,商業化能力有限。

另外,阿里的AI戰略也面臨幾個考驗:

第一,儘管千問3登頂全球開源模型榜首,阿里也早在2019年雲棲大會上就宣稱自己是中國最大的AI公司,但如今其重磅產品通義卻在認知和市場份額上掉隊。據QuestMobile,2025年一季度,通義僅排在月均活躍用戶規模榜的第12位、月均下載用戶數的第13位。背後是通義在市場營銷投入上近乎墊底式的存在——有媒體統計,去年10月,通義千問市場投放費用僅450萬元,位列各大AI應用末尾。通義千問很快發布微博闢謠稱,「根本沒那麼多」「被自己窮笑了」。而AppGrowing數據顯示,元寶在今年一季度投放約14億元,遠超2024年Q4的1.1億元,3月單月投放達11億元。

以至於有人評論,在AI一役中,「當初號稱擁有最強公關天團的阿里,卻在AI時代輸在自己的最長板——市場營銷上。」

第二,在組織協同上,通義團隊與夸克、釘釘的AI產品線存在競爭,易出現「重複造輪子」的現象。2024年底,通義App從阿里雲分拆,併入阿里智能信息事業群,與夸克並行發展。夸克定位為以AI搜索為核心一站式AI服務,屬於toC用戶入口,今年3月後,通義App大幅度改版,接入阿里最新的開源推理模型通義千問QwQ-32B,產品交互界面和形態上也變得更「C」。

中國互聯網巨頭的AI故事,目前已走到商業化一步。大廠們要比拼的不是研發投入數字,也不僅是技術實力,真正的考驗在於:能否將技術領先轉化為可持續的商業價值,而不僅僅是財報中的「戰略投入」。