智通財經APP獲悉,美銀認為,美國經濟對關稅的潛在抵禦能力比市場認為的更強。甚至在美國和中國達成協議之前,美銀就預計經濟會放緩,而非衰退。三個主要原因是:首先,經濟展現出韌性,美國經濟進入政策動盪期時具有相當大的動能,服務業作為主導產業受關稅影響較小,能夠繼續提供工資和就業增長以支持消費需求。其次,存在「特朗普看跌期權」,政府有動機避免衰退以增強貿易談判中的議價能力,緩解貿易緊張局勢。最後,美銀預計聯儲局今年不會降息,聯儲局需要看到明確的經濟惡化或通脹回落證據纔會採取行動。

在 4 月 2 日的關稅聲明以及隨後美中貿易緊張局勢升級後,市場反映出類似衰退的動態。納斯達克進入熊市(標普 500 指數接近熊市),前端國債收益率定價顯示聯儲局降息幅度峯值超過 100 個點子。4 月 9 日互惠關稅的推遲僅部分逆轉了這些走勢。然而,美銀堅持認為聯儲局今年不會降息。儘管美銀下調了增長預測,但並未預測會出現衰退。

一、經濟韌性

美銀認為 4 月後的關稅不會導致衰退。美國經濟在進入這一政策動盪期時具有相當大的動能。經濟增長高於趨勢水平,生產率顯示出持續加速的跡象。此外,美國是一個服務驅動型經濟體:約三分之二的消費支出和六分之五的就業崗位集中在服務業,其中大部分不受關稅顯著影響。美銀認為,服務業可以繼續提供足夠的工資和就業增長,以支持消費需求。

圖表 1:美庭資產負債表整體保持穩健

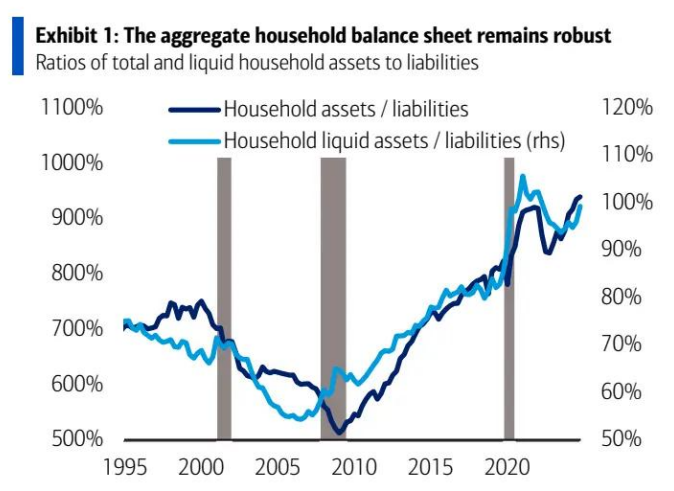

此外,2022 年美國消費者承受的通脹衝擊比美銀預期的關稅影響要大得多。誠然,當時的勞動力市場更為緊張,工資通脹更高。但在美銀看來,消費者韌性的一個被低估的原因是家庭資產負債表整體健康。資產(包括流動資產)與負債的高比率使消費者在通脹飆升時能夠動用儲蓄。如今資產負債表依然良好,因此美銀認為,如果通脹回升,消費者仍有 substantial 緩衝。

美銀對宏觀前景的最大擔憂是政策不確定性將凍結資本支出。事實上,美銀的預測顯示未來兩個季度資本支出將明顯下降。但美銀的基準情形是,這種不確定性衝擊加上關稅的直接影響將導致經濟放緩,而非衰退。這主要是因為特朗普政府有動機避免衰退。這就引出了美銀的第二點。

二、特朗普看跌期權

政府的一些成員曾表示,需要一場衰退來 「重置」 經濟。美銀沒有從字面意義上理解這些言論,而是通過博弈論的視角來看待它們:政府是在暗示,它在貿易談判中擁有較高的 「痛苦閾值」,以增強議價能力。

美銀認為,緩解貿易緊張局勢將有助於避免衰退,原因如下:(i) 降低滯脹風險;(ii) 緩解不確定性衝擊。儘管美中協議達成的時間比美銀預期的要早,且雙邊關稅降幅也比美銀預期的要大,但在協議達成後,美銀認為自己的觀點得到了驗證。

美銀認為,4 月 9 日開始的關稅緩和至少部分是對市場動盪的回應。換句話說,「特朗普看跌期權」 的執行價格高於市場預期。有趣的是,目前 40% 的中國關稅水平(暫時)正好處於美銀選舉後預期的水平。

新的關稅制度增加了進一步提前消費的風險。零售商可能會利用中國關稅的 90 天暫停期囤積節日商品。這意味着從本月開始,進口可能會再次激增,並持續到 6 月或更久。反過來,季度 GDP 的輪廓將發生變化,第二季度的庫存和資本支出將比美銀之前預期的更強,而提前消費的回落將推遲到下半年。與人們普遍擔心的貨架空空的情景不同,未來幾個月美銀可能會看到倉庫積壓。不過,在排除這些干擾後,美銀仍然對 2025 年全年 4 季度按年增長 1% 的預測感到放心。

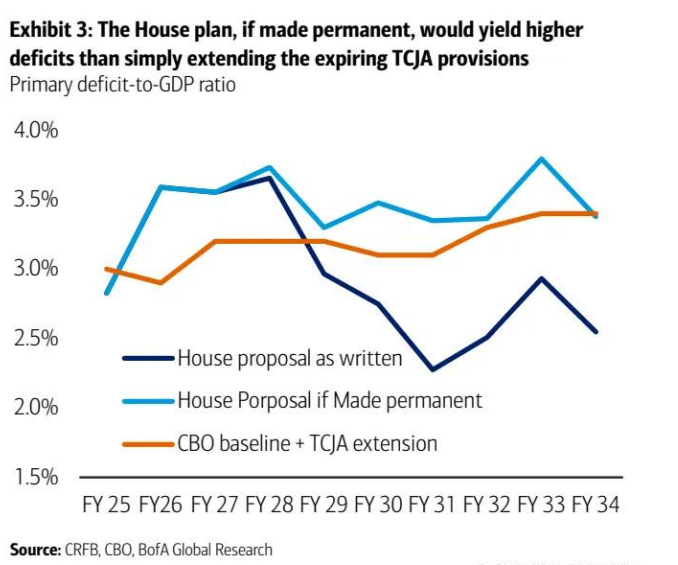

特朗普議程的另一個主要支柱是財政政策(圖表 3)。稅收法案正在形成。正如美銀所預期的,該法案似乎有可能為消費者和企業提供前期刺激。在美銀的預測中,它扮演着兩個重要角色。首先,它將從第四季度開始提振資本支出,從而促進 GDP 增長。其次,對該法案的預期有助於抑制裁員和失業率,進而幫助經濟在第二至第三季度避免衰退。儘管由於政策不確定性,企業可能不願意部署資本,但美銀也認為,當企業知道財政刺激(以及隨之而來的最終需求回升)即將來臨時,它們不太可能選擇大規模裁員。財政法案的進展似乎也受到了 「政策看跌期權」 的推動。政府成員的言論表明,他們有緊迫感,希望通過減稅來抵消關稅帶來的下行影響。

圖表 3:如果衆議院提案成為永久性政策,赤字佔 GDP 的比例將高於僅延長即將到期的 TCJA 條款的情況

(初級赤字佔 GDP 比率)

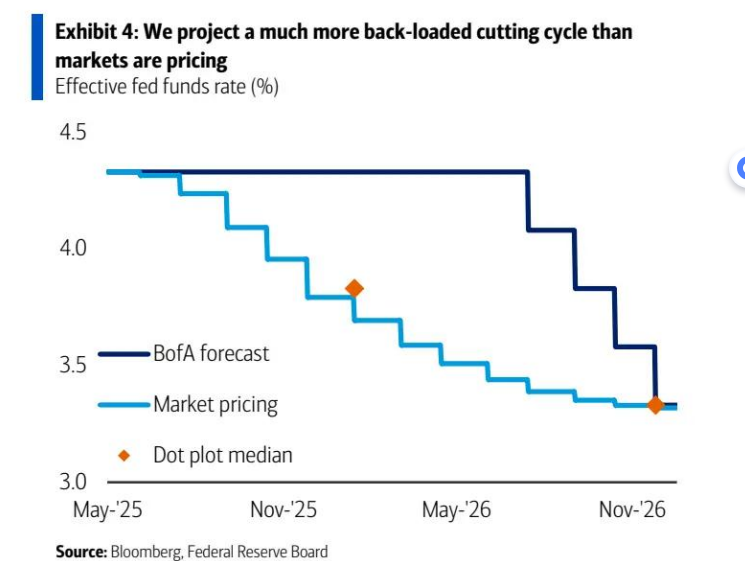

三、推遲的聯儲局降息

自 1 月以來,美銀一直預測聯儲局今年不會降息。部分原因是美銀對經濟基本健康狀況的判斷,以及特朗普政府的反應表明不會出現衰退,如前所述。但美銀也認為,市場對聯儲局反應函數的看法過於鴿派。

美銀認為,當 (i) 聯儲局兩項使命(就業和通脹)面臨的風險方向相反,且 (ii) 通脹已高於目標時,聯儲局無法承擔先發制人降息的後果。鮑威爾主席在 5 月的新聞發布會上提到了後者。此外,考慮到財政政策帶來的上行風險,鮑威爾和其他官員已指出,聯儲局將對所有政策變化的淨效應做出回應,而不僅僅是貿易政策。他們還重新使用了鮑威爾在 2022-2023 年加息周期中常用的措辭:沒有價格穩定,就不可能實現持續的充分就業。所有這些聽起來都很鷹派。

因此,美銀仍然認為聯儲局在短期內會保持耐心。為了降息,聯儲局需要看到明確的證據,證明要麼勞動力市場已大幅惡化,要麼在關稅影響消退後通脹已開始回落。這兩種結果似乎都尚未臨近。但如果聯儲局確實降息,風險在於它可能會迅速行動,因為它可能已經落後於形勢。

市場已向美銀的觀點靠攏,但仍預計今年降息 55 個點子,明年降息約 45 個點子。這與 3 月的點陣圖(每年 50 個點子)非常接近。美銀預測的最終結果相同 —— 到 2026 年底降息 100 個點子 —— 但路徑截然不同,降息全部集中在 2026 年下半年(圖表 4)。

圖表 4:美銀預測的降息周期比市場定價晚得多

聯邦基金有效利率(%)

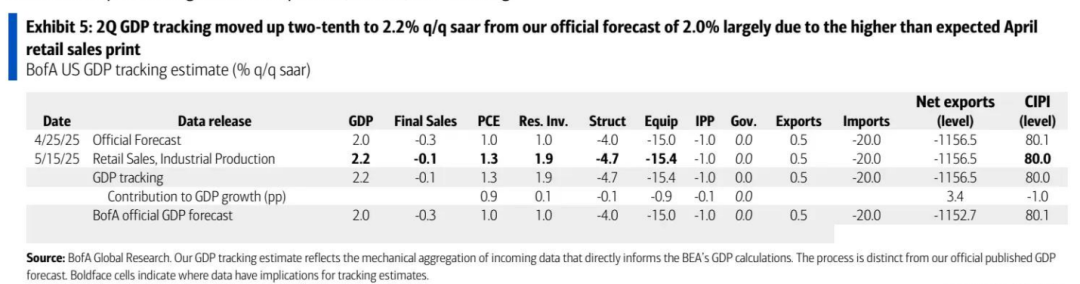

美國 GDP 追蹤

第二季度 GDP 追蹤預測初始值為 2.2%,第一季度上調 0.1 個百分點至 - 0.3%

在 4 月零售銷售數據公布後,美銀啓動了第二季度 GDP 追蹤預測,從美銀官方預測的按月年化增長率 2.0% 上調 0.2 個百分點至 2.2%。與此同時,自美銀上一份周度報告以來,美銀對第一季度 GDP 的追蹤預測上調了 0.1 個百分點至按月年化下降 0.3%。以下是美銀追蹤預測變化的詳細情況。

計入 GDP 追蹤預測的零售銷售核心控制組數據,4 月按月下降 0.2%,高於美銀的預期(下降 0.5%)。這伴隨着過去兩個月數據的淨向下修正。然而,餐飲服務(不直接計入追蹤預測,但應反映在最終 GDP 數據中)在 3 月被上調,且在 4 月表現強勁。這導致美銀對第一季度和第二季度的個人消費支出(PCE)預測有所提高。3 月的商業庫存略低於預期,導致美銀對第一季度庫存的預測小幅下降。

在 4 月工業生產(IP)報告中,公用事業表現強於預期,但礦業和商業設備表現弱於預期。這導致美銀對第二季度 PCE 的追蹤預測上升,同時導致美銀對第二季度建築和設備的追蹤預測下降。

下周,4 月住房數據將影響第一季度和第二季度的 GDP 追蹤預測。

圖表 5:第二季度 GDP 追蹤預測從美銀的官方預測 2.0% 上調 0.2 個百分點至 2.2%。第一季度下調 0.1 個百分點至 - 0.3%。

美國銀行美國 GDP 追蹤預測(按月年化增長率 %)