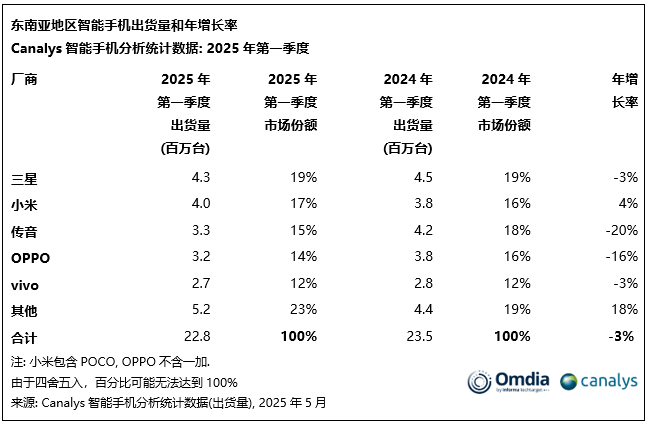

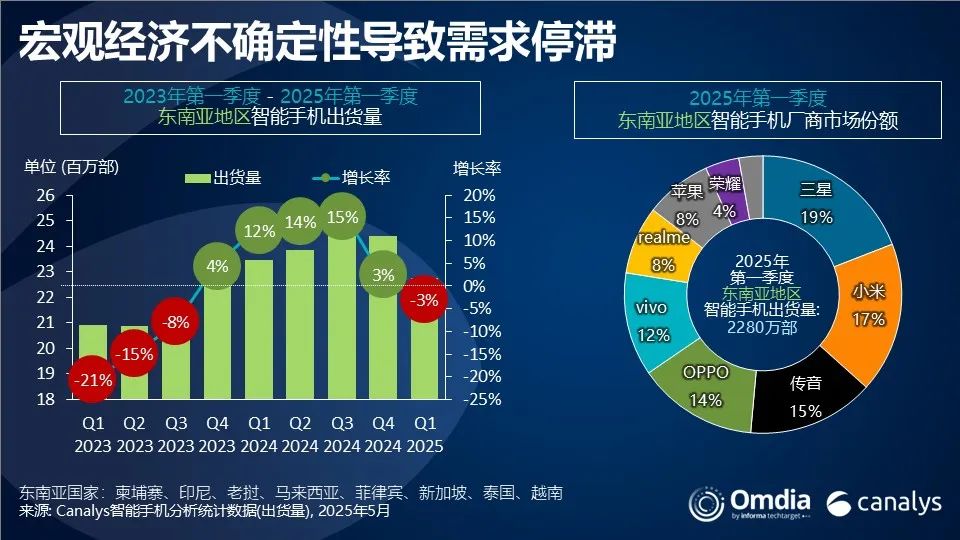

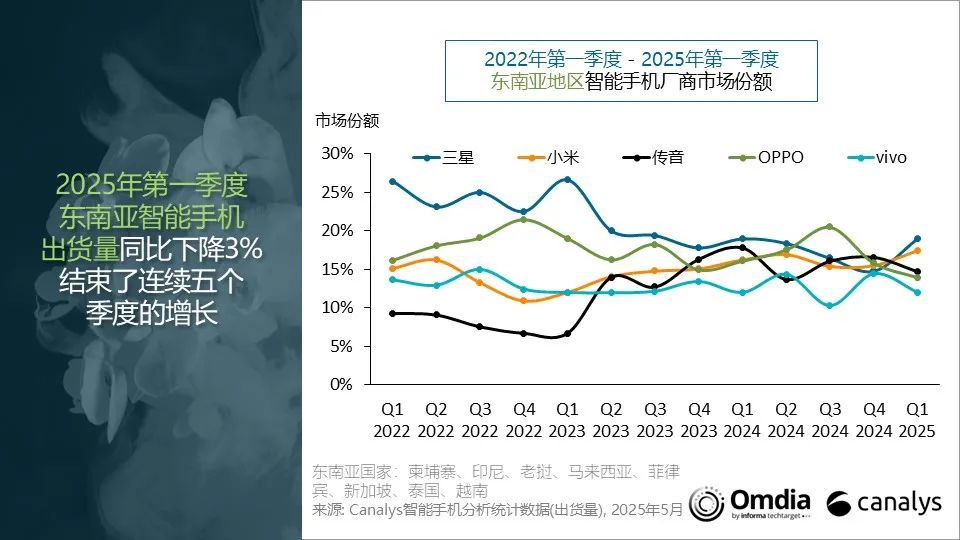

智通財經APP獲悉,Canalys最新研究顯示,2025年第一季度,東南亞智能手機市場按年下滑3%,為連續五個季度實現年增長後的首次下滑。三星以430萬部的出貨量重奪市場第一,佔據19%的市場份額。小米(01810)成為前五大廠商中唯一實現按年增長的廠商,出貨量按年增長4%,達400萬部,佔據17%市場份額,創下自2019年第二季度疫情前高峯以來的最佳排名。

儘管因2024年初新品提前發布導致出貨量按年下滑20%,傳音仍以15%的市場份額位居第三。OPPO(不含一加)以14%的市場份額位列第四,但受入門級市場疲軟影響,出貨量下滑16%。vivo憑藉V系列按年增長34%的強勁表現,穩居第五位,市場份額達到12%。

Canalys研究經理周樂軒(Le Xuan Chiew)表示:「東南亞智能手機市場在2025年開局表現疲軟,按年下降3%。由於廠商在2024年第四季度節日期間提前備貨,以應對潛在的宏觀經濟風險,導致2025年初庫存水平偏高。通脹壓力削弱了消費者需求,尤其是入門級和中端市場,這導致平均售價(ASP)按年增長5%,達到自2023年以來的最高水平,部分原因是由於2024年第四季度一波高端產品的發布,大幅壓縮了零售商的錢包份額(即可支配資金)。預計2025年這一平均售價還將繼續上漲。」

周樂軒補充道:「在當前市場環境下,廠商需要保持產品組合策略的靈活性,以快速應對不斷變化的市場動態。小米躍升至第二名正是這種靈活性的代表。該品牌藉助較少依賴大型核心零售商的優勢,戰略性加快了Note系列在1月和2月的發布節奏,成功保持了出貨量的增長勢頭,抵禦了整體市場的壓力。此外,榮耀通過豐富產品線,覆蓋更廣泛的價格區間和渠道,降低了對單一細分市場的依賴風險。憑藉此策略,榮耀實現了88%的按年增長,出貨量達到89.3萬部,創下其季度最高紀錄。」

Canalys高級分析師周聖詠(Sheng Win Chow)表示:「隨着市場不確定性上升,智能手機廠商通過渠道多元化來分散風險顯得尤為重要。這種策略有助於減少對入門級市場波動的依賴,同時支持更為審慎的庫存管理。三星在5G設備領域長期領先,其注重提升產品價值和深化與電信運營商的合作。儘管超低端市場依然面臨挑戰,三星的5G A系列出貨量按年增長47%。這一增長助力三星推動產品線向高端化轉型,逐步減少對入門級市場的依賴。

與此同時,小米通過拓展運營商渠道及直銷(D2C)線上渠道,並加大小米15系列新品發布的營銷力度,取得了顯著進展。這些舉措不僅強化了小米在高端市場的影響力,也促進了零售流量的提升。例如在馬來西亞,小米擴大了面向電信運營商紅米5G系列產品,使其5G設備的市場貢獻率創歷史新高,達到39%。要確保高端市場的長期盈利能力,各品牌需保持渠道的多元化,支持多維度的發展策略。」

周樂軒指出:「東南亞智能手機市場正面臨日益嚴峻的挑戰。全球貿易緊張局勢、匯率波動以及政治不確定性和通脹等問題,形成顯著的市場阻力。進口成本上升,加之智能手機平均售價(ASP)的提高,預計將進一步抑制消費者需求,尤其是在價格敏感的市場。」

周聖詠補充道:「越南是2025年值得關注的市場,正成為區域供應鏈轉移的重要受益者。其穩定的治理、不斷改善的基礎設施以及靠近零部件供應商的地理優勢,使其成為智能手機生產長期投資的理想之地。除了經濟優勢,越南推進5G發展也為品牌擴大5G產品線、抓住不斷壯大的中產階級提供了寶貴機遇。與此同時,馬來西亞、印度尼西亞和泰國等其他東南亞國家也在加強其在智能手機價值鏈中的作用,充分發揮馬來西亞半導體產業、印度尼西亞電池生態系統和泰國工業電子基礎設施等優勢。這些發展有望提升整個區域在智能手機價值鏈中的地位,穩定智能手機價格,並有效應對全球不確定性。」