(轉自:郭二俠說財)

今年已有赤峰黃金、鈞達股份、寧德時代到港交所二次上市,上市後普遍表現不錯,恒瑞醫藥招股已經結束,等待上市,吉宏股份是今年第五隻到港交所二次上市的A股公司。

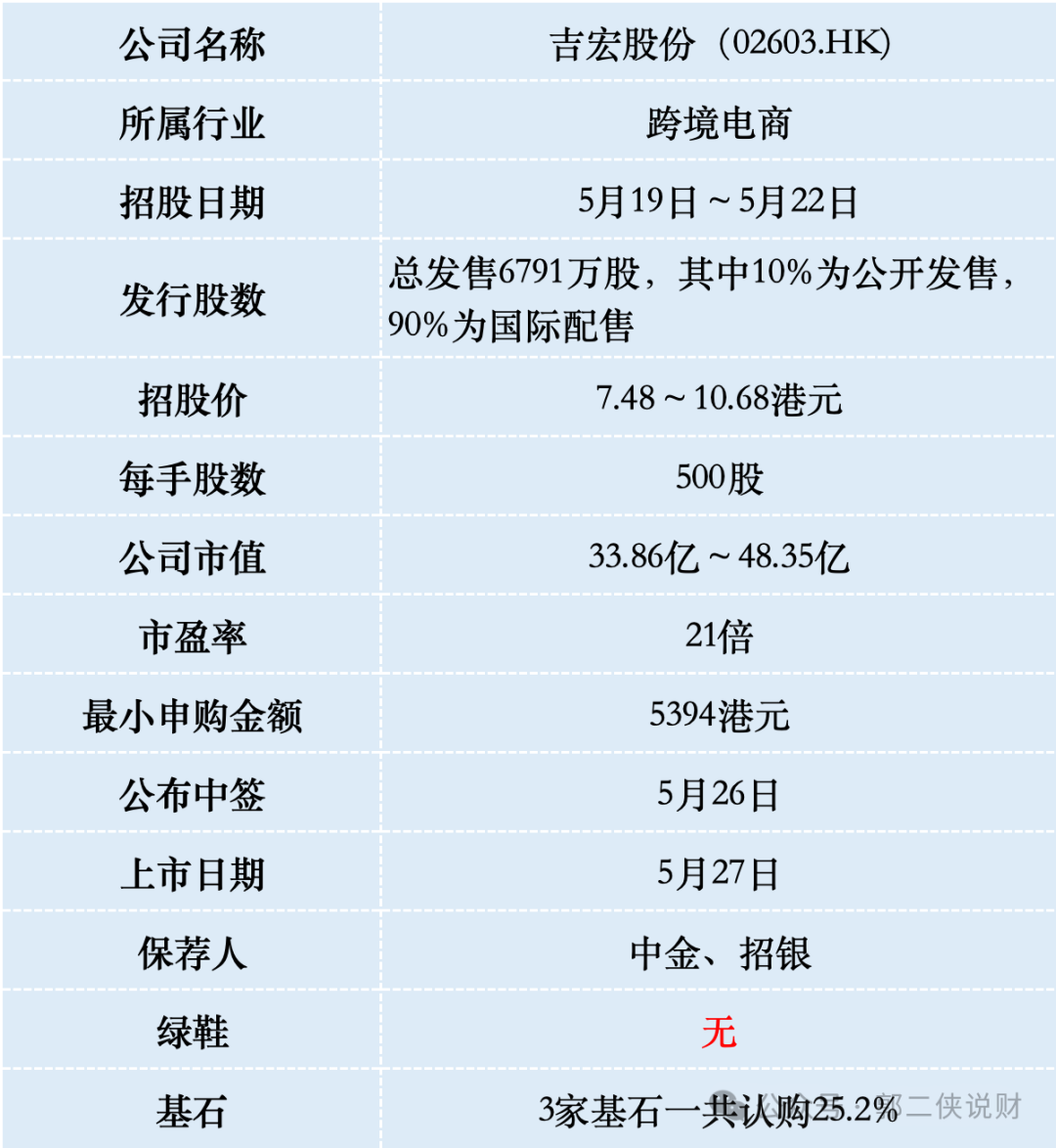

一、招股信息

二、公司概況

吉宏股份成立於2003年,總部位於福建廈門,最初以快消品包裝業務起家,2017年抓住移動互聯網機遇,跨界佈局跨境電商,形成「包裝+電商」雙主業模式。

於2024年按在亞洲從事社交媒體電商業務產生的收入計,吉宏股份在中國B2C出口電商公司中排名第二,市場份額為1.3%,僅次於安克創新。

於2024年按收入計,吉宏股份在中國紙製快消品銷售包裝公司中排名第一,市場份額為1.2%。

吉宏股份的跨境社交電商業務採用「貨找人」模式,核心邏輯是利用Meta、TikTok等平台精準投放廣告,將用戶引流至公司自主生成的交易落地頁完成在線購物,覆蓋家居、電子、美妝等品類。

技術壁壘是自研AI系統「Giikin」系統,實現選品、廣告投放、產品採購到運輸及物流全鏈路優化,SKU超61萬個,簽收率85%。

包裝業務,提供從設計到物流的一站式解決方案,客戶包括伊利及瑞幸咖啡等知名快消品企業以及多家於中國經營業務的世界領先QSR公司,客戶粘性高,但行業集中度低(前五名市佔率僅4.5%)。

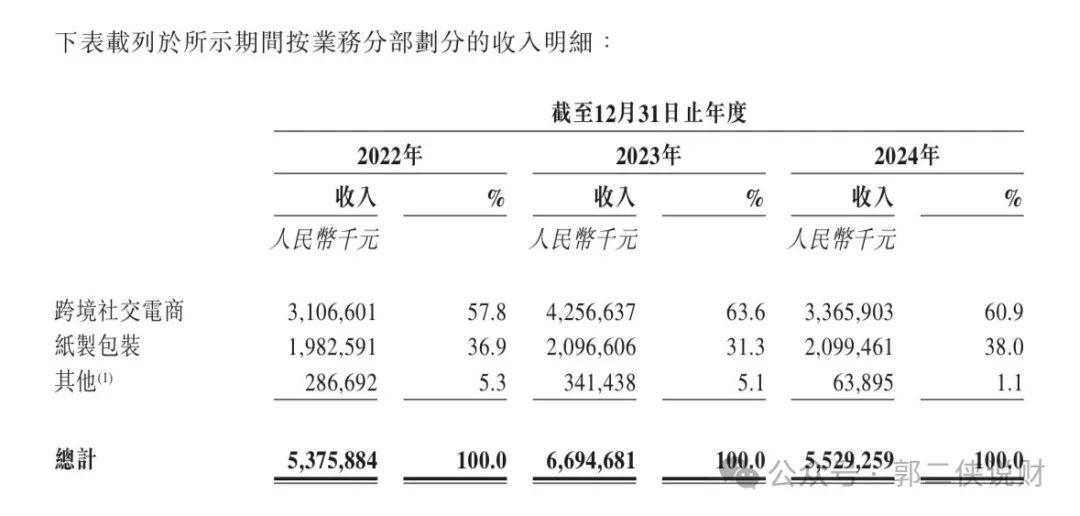

財務數據顯示,在過去的2022年~2024年,吉宏股份的營業收入分別為人民幣53.76億、66.95億和55.29億元;相應的淨利潤分別為人民幣1.72億、3.32億和1.84億元。

2025年一季度營收14.77億元,按年增長11.55%,淨利潤5916萬元,恢復增長。

2024年,跨境電商業務貢獻60.9%的營收,包裝業務佔38%,前者已成為核心增長引擎,毛利率高達60%左右,但銷售費用佔比超35%,依賴廣告投流。

截至2024年底,賬上現金7.86億元,但應收賬款達5.22億元,佔利潤比例超286%,資金周轉壓力較大。

吉宏股份優勢是雙主業模式分散風險,AI技術提升效率,海外佈局打開增長空間;劣勢是盈利穩定性弱於同行,2024年淨利潤率僅3.3%,遠低於安克創新(8.9%)。

三、綜合點評

作為已經在A股上市的公司,以上基本信息大家了解一下就行了,市場已經充分博弈定價,對抽新股來說我們只需要關注在港交所二次上市折價多少,有沒有給市場留水位。

吉宏股份港股IPO招股價7.48-10.68港元,較A股現價14.63元人民幣折價33%-53%。差異這麼大,主要是吉宏股份招股價上下限區間高達42%,設定這麼寬的招股價,明顯就是想割韭菜,如果認購火熱,就上限定價往死裏割。

上次鈞達股份上市首日之所以大漲,很大原因是火力被滬上阿姨吸引,而這次申購恒瑞醫藥的資金5月21日下午退回還可以抽新股吉宏股份,現在行情這麼火熱,認購的人會很多,公司不會放着這麼綠油油的韭菜不割。

吉宏股份本次IPO發行股份佔全部股份比例的15%,按招股價中位數9.08港元算,募資約6.17億,3名基石鎖定1.57港元,流通盤4.6億,流通盤不小。

吉宏股份目前孖展8倍,最終大概率會超購15倍啓動回撥至30%,甲乙組各20737手,按3萬人申購算,預估一手中籤率40%。

如果下限定價可能還有口湯喝,大熱必死,如果孖展超過30倍,最終有可能超購50倍啓動回撥至40%我就放棄,反之則摸幾手。