導語:很多人認為福瑞股份這幾年業績 MISS, 邏輯被證僞,其實是對產業發展節奏判斷錯誤,NASH(非酒精性脂肪性肝炎) 產業的爆發是從司美格魯肽上市開始,即今年三季度。

NASH 新藥上市帶來 Fibrsocan 需求爆發,預計持續時間 5 年以上。全球有 NASH (MASH) 患者 3~4 億,諾和諾德、禮來、默沙東、輝瑞、BI 等多家醫藥巨頭均在佈局 NASH 新藥。2025~2030 年有多個 NASH 新藥上市,而這些新藥進行推廣的前提是把患者找出來 (NASH 無症狀), 這就需要大量使用 Fibroscan (福瑞控股子公司 EchoSens 的核心產品),Fibroscan 是 NASH 的流量入口。在治療的患者需要進行評估療效 (例如 3 個月一次), 也需要大量用到 Fibroscan。預計未來 3~5 年,歐美在治療的 NASH 患者達千萬量級,大規模篩查加療效評估帶來的檢測需求可能上億人次每年。如果都是按次收費,單次平均 40 歐元,則 EchoSens 未來收入可達 40 億歐元,淨利潤 16 億歐元。保守預測,只有一半是按次收費,淨利潤也達 8 億歐元,歸母 4 億歐元 (僅歐美市場)。

今年三季度迎來 NASH 產業巨大拐點。諾和諾德一季報顯示,已在今年一季度提交司美格魯肽 NASH 適應症上市申請,並獲得美國優先審批資格,將在今年 9 月底之前獲批,預計諾和諾德會在今年 3 季度開始進行大規模篩查,為司美格魯肽上市後推廣做準備。

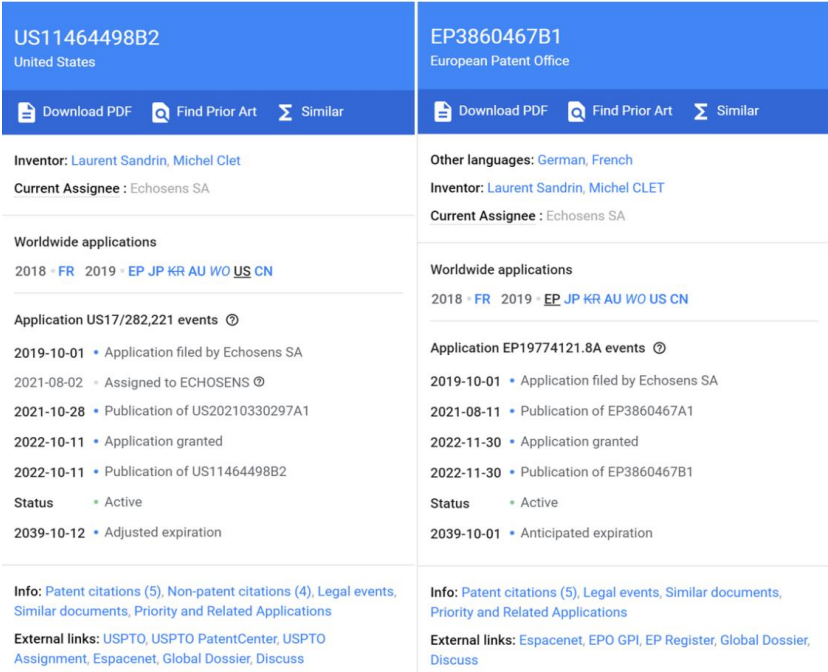

歐美主流市場無競品。Fibroscan 在歐美等發達國家均有專利,專利保護期到 2039 年,未來仍有 14 年的獨佔權。今年英國醫保局採購訂單就說得很清楚,Fibroscan (在英國) 無競品,其實歐美都無競品。

按次分成商業模式即將放量。截至去年底,按次收費國內外裝機 651 台,隨着檢測需求爆發及公司今年開始大幅加大投入,裝機量有望大規模增長。在歐美,單次公司獲得分成收入 30~60 歐元,未來幾年,歐美年檢測人次有可能突破 1 億。

英國今年開始把 Fibroscan 列入常規體檢,預計歐洲其它國家也會跟進。

國內超預期。愛康國賓已經列入 AI 體檢項目,中國人壽、中國平安等保險巨頭的合作也打開了想象空間。國家衛健委舉辦的 「中國居民肝臟促進項目」 指定用 Fibroscan, 廣東等省進行病毒性肝炎篩查等。

很多人認為公司這幾年業績 MISS, 邏輯被證僞,其實是對產業發展節奏判斷錯誤,NASH 產業的爆發是從司美格魯肽上市開始,即今年三季度。

一、NASH 新藥上市將帶來 Fibroscan 需求十倍量級增長

Fibroscan 是福瑞股份控股子公司 EchoSens (50.09%) 的核心產品。未來幾年,隨着 NASH 新藥陸續上市,Fibroscan 的需求將迎來十倍量級的增長。對於這個預判,下面從經驗數據和邏輯兩個角度進行驗證,先說印度的經驗數據,再說邏輯。

1、印度版 NASH 新藥上市後,Fibroscan 在印度銷售四年增長十倍

印度版 NASH 新藥 Saroglitazar magnesium 於 2020 年 3 月 5 日獲批上市,同年四季度,Fibroscan 在印度的銷售開始爆發,此後三年複合增速超過 100%, 四年的時間增長約十倍。

說明:可能有人會問,印度市場的爆發,是否帶動 EchoSens 整體業績增長?其實 EchoSens 公司 2023 年比 2020 年收入、淨利潤都增長了 75%, 印度市場的收入佔比從 2020 年不足 3% 到 2023 年約 13%(印度的整體醫療器械市場很小,佔全球的比例只有 1.65%)。

2、NASH 新藥上市為什麼會帶來 Fibroscan 需求的爆發?

NASH 中文名稱是非酒精性脂肪性肝炎 (後來改名 MASH, 即代謝功能障礙相關脂肪性肝炎), 可以簡單理解為脂肪肝的嚴重形式,大概 4 個脂肪肝裏面會有一個 NASH。這是一個患者數量巨大的病種,全球大概有 3~4 億的 NASH 患者。 NASH 是無症狀的,患者自己無法感知,NASH 研發藥企也不知道患者在哪裏。 NASH 新藥上市後做推廣的第一步就是先把患者找出來,這就需要大量用到 Fibroscan。所以,Fibroscan 是 NASH 的流量入口。在歐美,Fibroscan 是唯一同時具備準確性和經濟性的 NASH 檢測工具,幾乎可以說,在 NASH 新藥上市後,Fibroscan 是唯一的流量入口,諾和諾德、禮來、輝瑞、BI 等各大醫藥巨頭都需要用 Fibroscan 來篩查病人,從而才能進行 NASH 藥品推廣。

諾和諾德商業戰略與企業事務執行副總裁卡米拉。西爾維斯特在與 EchoSens (福瑞子公司) 合作時就說過:「諾和諾德致力於推動 NASH 的變革,開發新的治療方案,並推進對這種嚴重慢性疾病的護理。實現這一目標的一個重要步驟是確保我們能夠確定需求護理的人。但我們無法獨自解決這一挑戰,我們希望通過與 EchoSens 的合作,利用我們的互補技能,滿足患者、醫療保健提供者和其他利益相關者的需求,努力應用這一無聲的流行病。」

3、主流在研 NASH 新藥研發進展

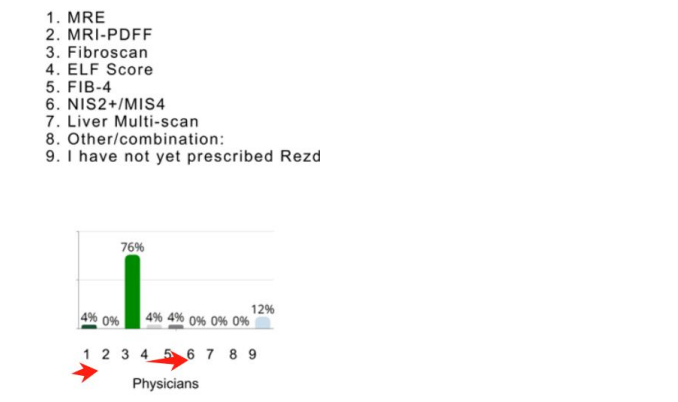

2024 年 3 月,FDA 批准了首款 NASH 新藥 MDGL 公司的 Resmetirom,Fibroscan直接寫進 Resmetirom 的藥品說明書,即用 Fibroscan 來評估 Resmetirom 的藥效。 MDGL 只是一家小公司,它只針對美國已檢測出來的 31.5 萬存量患者進行推廣 (僅佔美國 NASH 患者的 1~2%), 而沒有進行大規模篩查,所以它對 NASH 檢測影響不大 (目前在用藥患者僅一萬多人), 影響時間大概是從今年開始 (時間滯後主要原因是進入醫保需要時間以及新藥上市後有個爬坡期,參考印度經驗)。 根據海外券商做的調研數據,開過 NASH 藥的醫生裏面有超過 86% 是使用了 Fibroscan (88% 開過藥的醫生裏面有 76% 用 Fibroscan)。

近期諾和諾德一季報顯示,司美格魯肽 NASH 適應症已於今年一季度在歐洲、美國同時提交上市申請,美國獲得優先審批資格,6 個月內獲批。即司美格魯肽會在今年 9 月底之前獲批上市,這將標誌着產業進入 1~N 階段。不同於 MDGL 的是,諾和諾德會進行大規模篩查,其對 NASH 檢測的驅動預計會在今年 3 季度開始。諾和諾德在今年 4 月年報電話會議上說到,到 2030 年,僅美國就有 2200 萬處於 F2~F4 (中晚期纖維化) 的 NASH 患者,加上歐洲、中國,預計有 1 億多 F2~F4 患者,這些患者相當大部分都需要進行治療,否則會逐漸進入肝硬化甚至肝癌。估計在 3~5 年後,歐美在治療的 NASH 患者數量將達到千萬量級,是目前的上千倍。NASH 具有無症狀性,患者自己無法感知,為了找出這些患者進行治療,需要對高危人羣進行大規模篩查。根據美國肝病學會和美國內分泌醫師學會指南,高危人羣包括糖尿病、肥胖、代謝綜合徵等患者,美國就有約 1 億人,歐洲有超過 2 億人。另外,在治療患者每年需要定期檢查 3~4 次,這也帶來每年數千萬人次的檢測需求。司美格魯肽 NASH 適應症上市無疑標誌着 NASH 檢測 (Fibroscan) 需求的爆發。

除此之外,目前還有其它在研 NASH 新藥約 200 個。截至 2024 年 12 月 9 日 全球共有 199 款新藥開展 NASH 適應症的臨床試驗,其中 16 款產品位於臨床 3 期,66 款產品正在開展臨床 2 期試驗,在研廠家包括各大醫藥巨頭,禮來、輝瑞、羅氏、BI、默克、諾華、阿斯利康、吉利德、百時美施貴寶等。

以上這些在研 NASH 新藥 90% 在臨床實驗階段都開始使用 Fibroscan, 未來幾年這些新藥上市,從藥品推廣到藥效評估、治療方案選擇等,都需要大量用到 Fibroscan, 可以預見,未來 3~5 年,Fibroscan 的需求將會是持續爆發式的增長,其空間預計是十倍量級以上。

二、GO/BOX 的分成模式打開盈利空間並獲得肝病數據,福瑞可能成為 AI 醫療公司

EchoSens 免費給醫院 / 診所提供 Fibroscan 探頭 (不提供整台設備,探頭用來採集數據), 醫院 / 診所用自己電腦下載 EchoSens 的軟件,並用探頭把採集到的數據上傳到軟件,通過 EchoSens 雲進行分析,患者在 APP 上查看檢查結果。每檢查一例,終端收費一次一般一百多美元 / 歐元,其中 EchoSens 獲得分成收入 30~60 歐元 (平均約 40 歐元)。

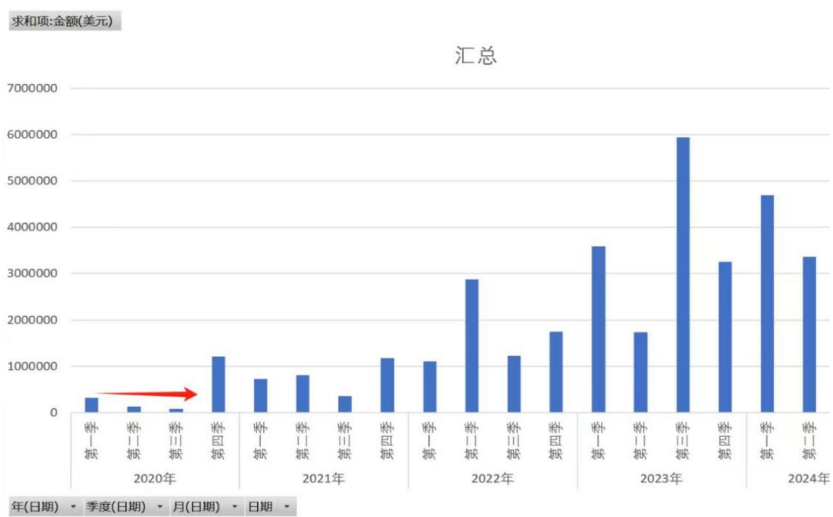

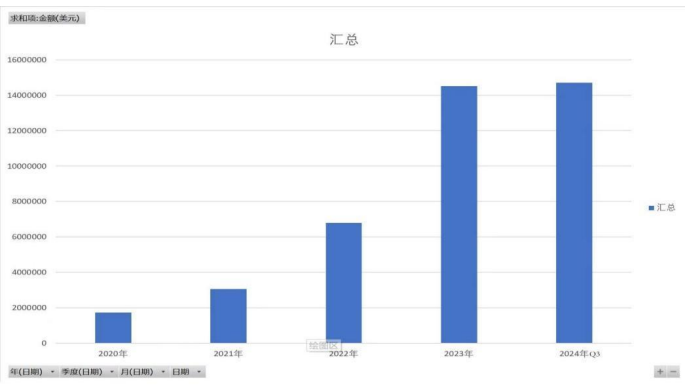

截至 2024 年年底,GO/BOX 全球裝機 651 台。2025 年,公司加入投入,隨着司美格魯肽 NASH 適應症上市,NASH 檢測需求爆發,GO/BOX 的裝機很可能開始加速,公司目標是 2025 年新增裝機 2400 台。

三、Fibroscan 具備深厚護城河:歐美唯一具備準確性和經濟性的 NASH 檢測工具

1、專利保護

Fibroscan 在歐美的專利保護期到 2039 年,未來仍有 14 年的獨佔期。今年英國醫保局採購訂單就說得很清楚,Fibroscan (在英國) 無競品,其實歐美都無競品。

2、歐美醫療體制決定了 Fibroscan 高壁壘

歐美醫療體制極為嚴格。一種新的醫療技術進入歐美市場必須先積累足夠的臨床數據,得到指南推薦,最後才能得到醫生認可。醫生必須嚴格遵守指南的要求,否則醫保和保險公司不給報銷,醫生還會面臨各種醫療糾紛甚至喫官司。

美國內分泌醫師學會和肝病學會聯合發布的初級保健指南首推 Fibroscan 作為肝纖維化篩查工具,雖然也提到了其它檢測工具,但因為臨床驗證不足或費用高昂而沒有推薦,所以,Fibroscan 可以說是美國指南唯一推薦的 NASH 診斷工具。值得注意的是,指南推薦是進入歐美市場的必要條件。

3、NASH 藥企指定 Fibroscan 來檢測其療效

目前 FDA 批准的唯一一個 NASH 新藥 Resmetirom 在藥品說明書中就寫到了用 Fibroscan 或核磁共振來檢測 NASH, 但核磁共振檢測費用大概是 Fibroscan 的 10 倍,指南明確說了費用高昂沒有可行性。未來上市的 NASH 新藥 (例如司美格魯肽) 也有可能類似 Resmetirom 一樣指定了使用 Fibroscan 來檢測。

4、客戶粘性和數據連續性

目前在研的 NASH 新藥有 90% 以上是用了 Fibroscan 來檢測療效,諾和諾德、禮來、默沙東、輝瑞、BI 等巨頭無一例外,未來上市後,為了數據的連續性,也會用 Fibroscan。

四、市場空間:幾十倍增長空間

1、歐美覆蓋診所可達數萬家

公司戰略是未來重點發展 Fibroscan Go 的分成模式,其合作對象主要是歐美的診所。歐美診所約 20 萬家,如果未來覆蓋 15% 即 3 萬家,相比於目前幾百家診所仍然有巨大的空間。

2、從檢測人數看,未來僅歐美分成收入可能達十億歐元量級

從檢測人數看,未來幾年,歐美在治療 NASH 患者很可能達千萬量級,每年篩查加療效評估帶來的檢測數量有望突破 1 億,人均分成大約 40 歐元,則 ECHOSENS 收入可能達幾十億歐元。保守假設,只有一半的檢測用分成模式,收入也達到 20 億歐元。

3、英國剛列入常規體檢,歐洲其它國家可能跟進

英國醫保局今年一季度的採購訂單上就說明了把 Fibroscan 列入常規體檢,訂單在二季度開始貢獻業績。歐洲其它國家也可能開始把 Fibroscan 列入常規體檢。