(轉自:浙江省併購聯合會)

借殼上市與類借殼是資本市場的常見操作模式。借殼上市作為資本市場優化資源配置的重要工具,始終在監管規範與市場創新間動態平衡。近年,隨着「國九條」、「併購六條」等新規的推出及落地,二者的界限逐步清晰。

實操中如何分辨二者的差別利弊?本文將通過一些核心定義區分與案例進行簡單陳述。

關於借殼

1.什麼是借殼上市

借殼上市是指非上市公司通過收購、資產置換等方式,取得一家已上市公司(殼公司)的控制權,隨後將自身業務和資產注入殼公司,間接實現上市目的。

2.借殼上市認定標準

① 控制權變更

構成借殼上市的重要前提條件:上市公司自控制權發生變更之日起36個月內,向收購人及其關聯人購買資產。

即使上述資產注入規模未達到100%的標準,但如果上市公司向收購人及其關聯人購買資產可能導致上市公司主營業務發生根本變化,也可能被認定為借殼上市。

② 資產注入規模

(1)購買的資產總額占上市公司控制權發生變更的前一個會計年度經審計的合併財務會計報告期末資產總額的比例達到100%以上;

(2)購買的資產在最近一個會計年度所產生的營業收入占上市公司控制權發生變更的前一個會計年度經審計的合併財務會計報告營業收入的比例達到100%以上;

(3)購買的資產淨額占上市公司控制權發生變更的前一個會計年度經審計的合併財務會計報告期末淨資產額的比例達到100%以上;

(4)為購買資產發行的股份占上市公司首次向收購人及其關聯人購買資產的董事會決議前一個交易日的股份的比例達到100%以上。

關於類借殼

1.什麼是類借殼

類借殼是一種規避借殼認定標準的資本運作方式,通過分步交易、分散標的、財務手段等設計,形式上不觸發借殼上市的監管條件,但實際效果類似借殼。其核心邏輯是在不完全滿足「控制權變更+資產規模達標」的前提下,間接實現資產上市。

2.類借殼常見的幾種模式

① 實際控制人未發生變化

上市公司大股東提前埋伏或配套資源、控制發股比例、降低收購比例、引入三方、實控人從有到無(蟄伏三年,大股東減持、二股東增持等;有些就甘當二股東)

② 36個月後再收購

再向新控制人收購資產(規模大於100%)

③ 主營業務變化

向非實控人的第三方收購資產(適合PE、國資、高管收購控制權後操作)

④ 收購佔比低於100%

適當控制收購規模、比例

借殼VS類借殼

類借殼案例

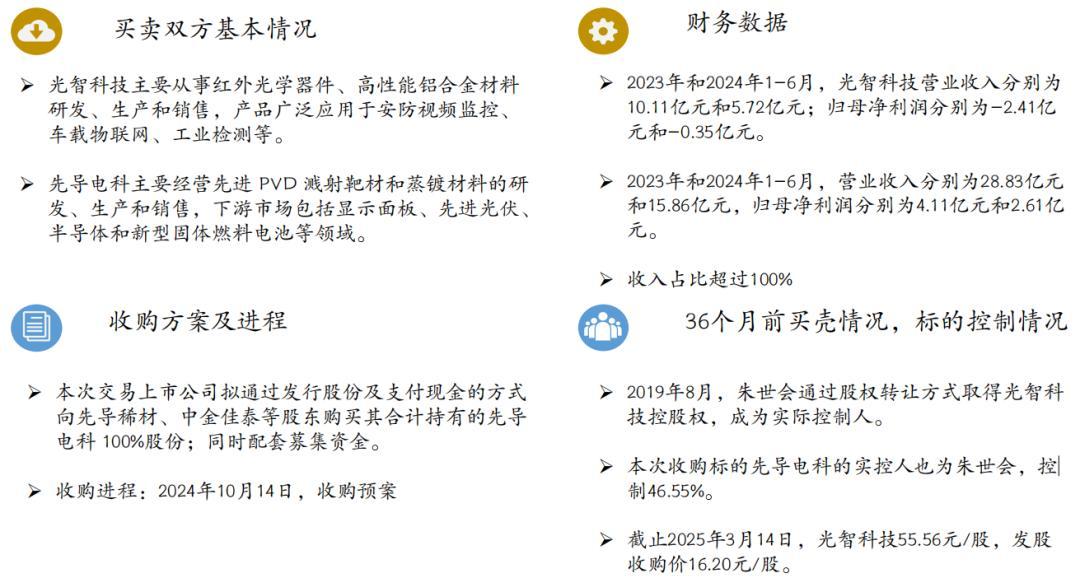

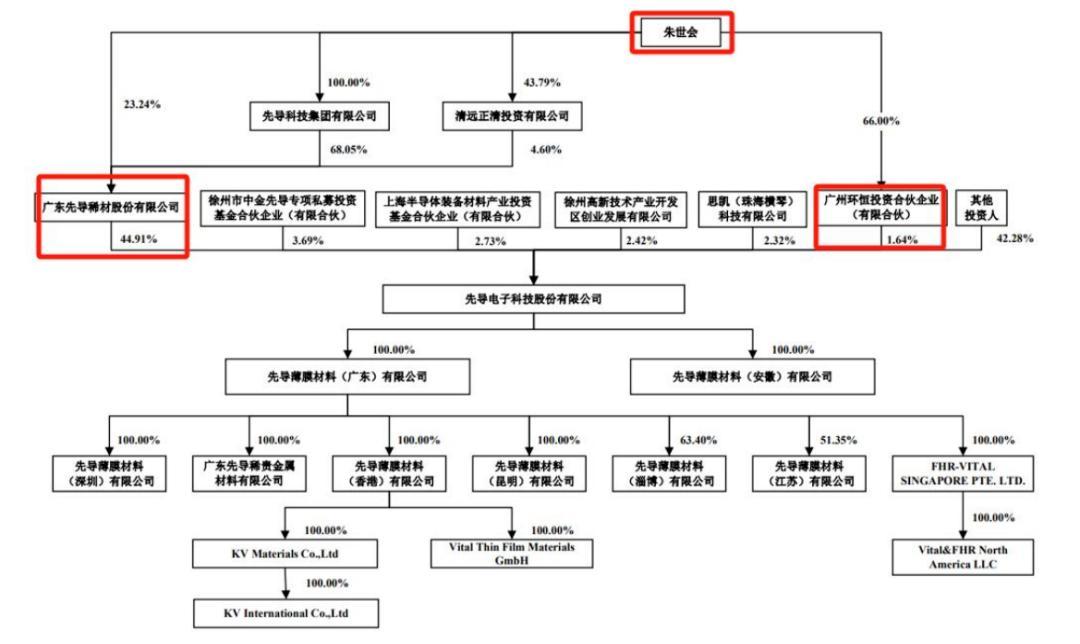

1.光智科技收購先導電科(36個月後收購)

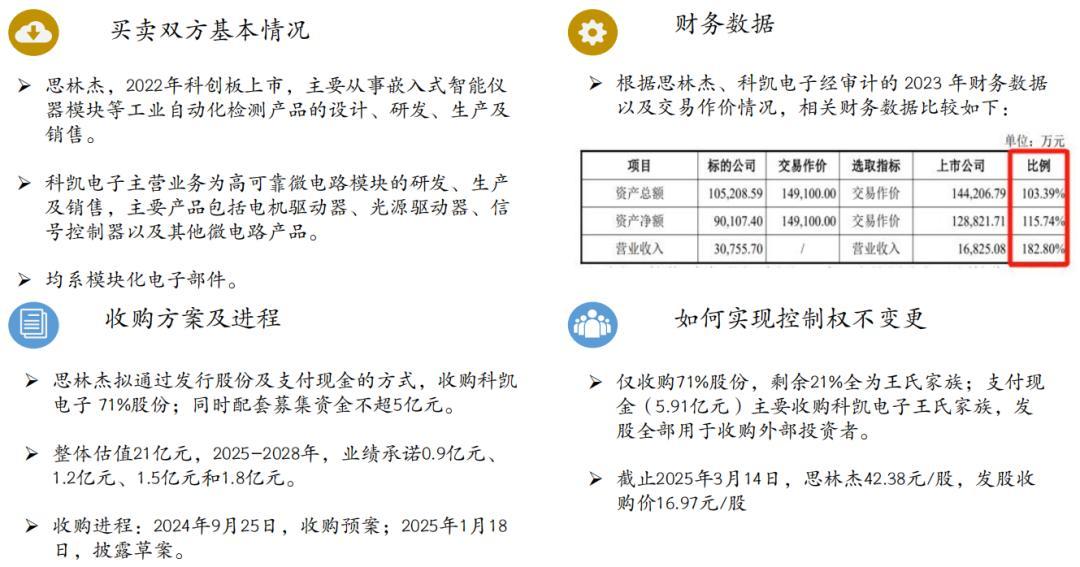

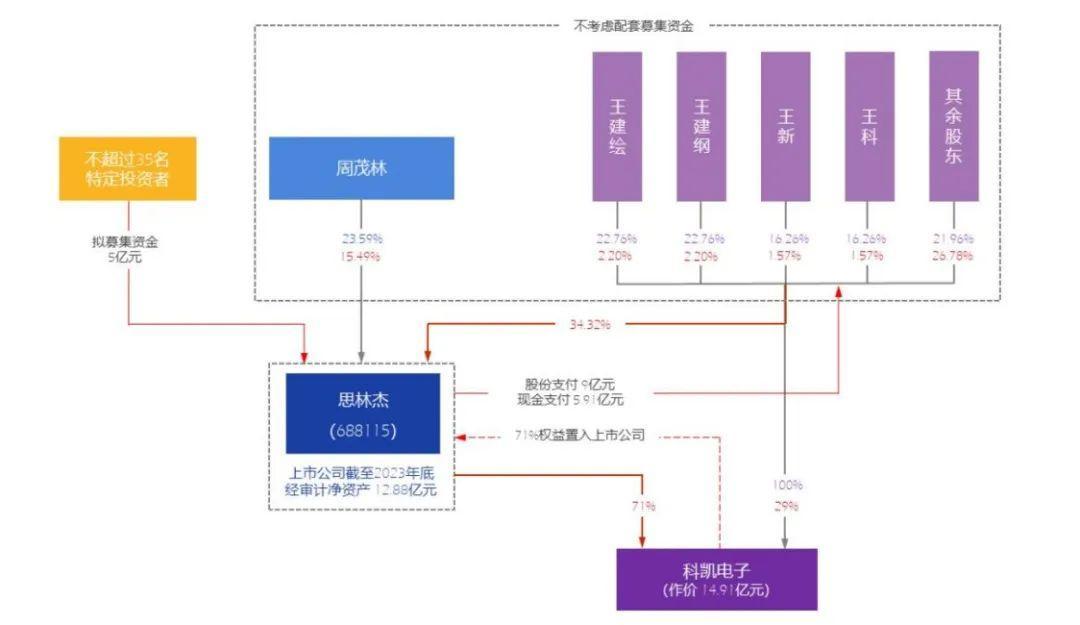

2.思林傑收購科凱電子(實控人未發生變化)

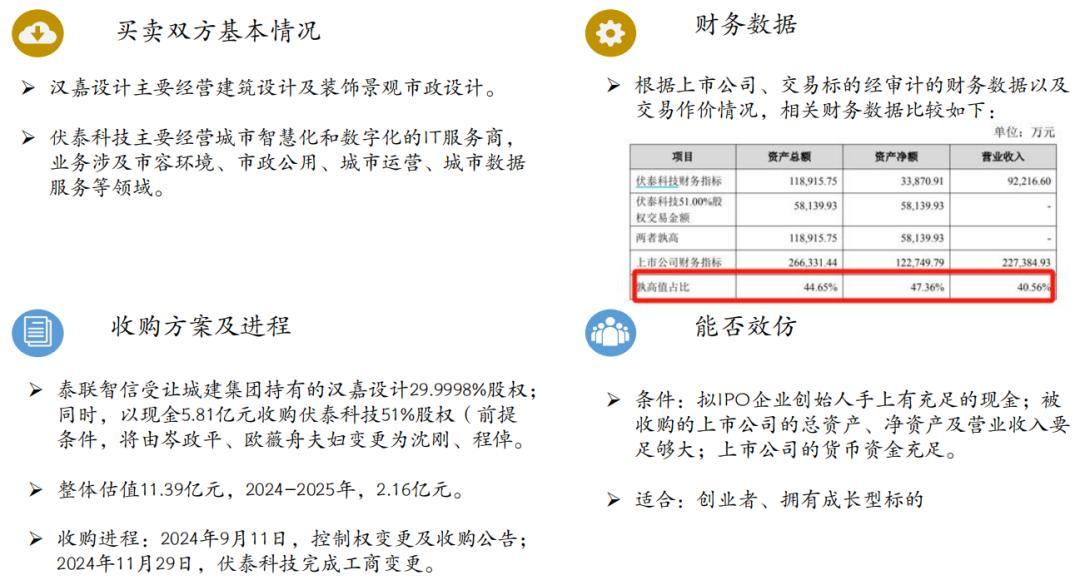

3.漢嘉設計收購伏泰科技(收購佔比低於100%)

部分數據來源:公開信息

部分數據來源:公開信息