隨着現貨黃金價格在5月初創下歷史新高,過去數周實錢客戶已經削減了黃金頭寸。

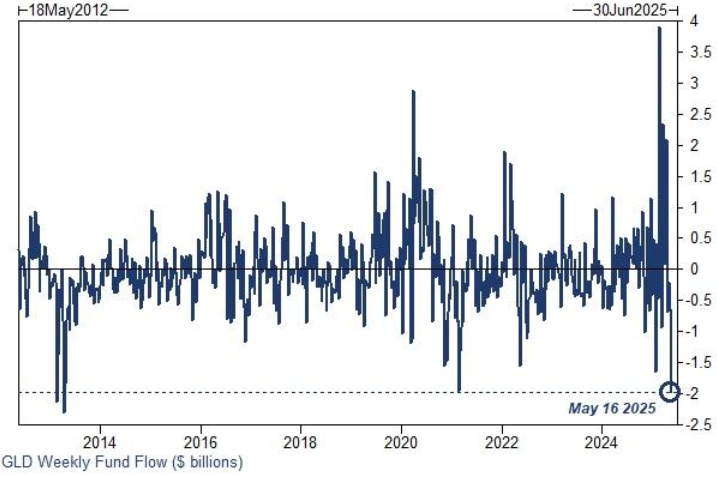

上周,GLD、IAU和GLDM三大黃金ETF均錄得資金外流——僅GLD單周流出規模就達20億美元(創逾十年來最嚴重單周失血)。

GLD每周資金流動

然而,在金價回調與資金流出的背景下,高盛貴金屬團隊周二發布最新報告,維持2025年底金價3700美元/盎司、2026年中4000美元/盎司的預測目標。這一判斷基於兩大核心因素:

1)聯儲局延遲降息與經濟衰退概率下降(未來12個月衰退概率從45%降至35%)對2026年目標價的綜合衝擊僅15美元/盎司,因我們的終端利率預期仍錨定3.5%-3.75%;

2)私營部門資產配置向黃金的溫和轉移,抵消了周期性宏觀環境改善的輕微利空。

儘管COMEX持倉下降導致金價從4月末3500美元的短暫峯值顯著回落至3186美元,但年內漲幅仍達21%。值得注意的是:

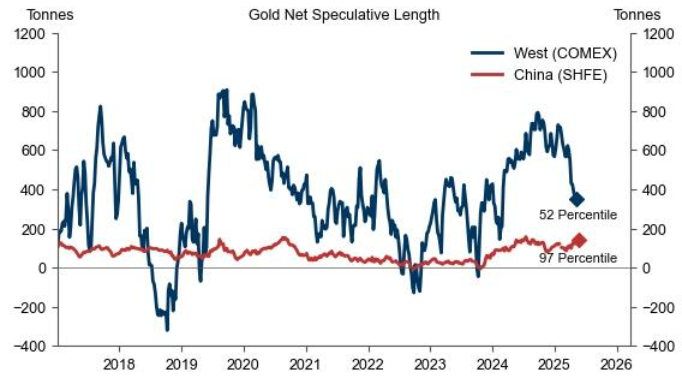

中國(上期所)淨投機頭寸雖處高位,但相較COMEX規模有限,主要影響本地溢價(上海黃金交易所溢價)而非國際金價;

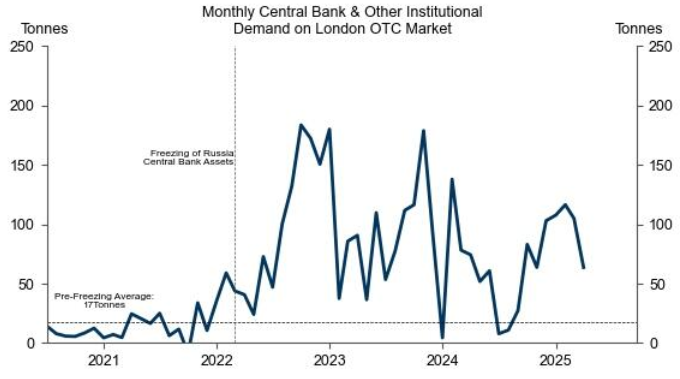

3月數據顯示,中國仍是倫敦場外市場最大可識別買家,單月增持30噸;

高盛央行需求追蹤模型顯示,3月倫敦OTC市場(除美國外)的機構購金量達64噸(遠超2022年前17噸的月均水平),年初至今月均購金量94噸,高於2026年中前80噸/月的基準預測。

黃金淨多頭投機頭寸

央行和其他機構月度購金規模

高盛指出,儘管貿易協議推進與衰退風險降低使得2025年金價突破基準預測的極端上行概率下降,但當前投機頭寸處於低位,為投資者提供了建立黃金多頭敞口的有利時機,故重申做多黃金的交易建議。