金吾財訊 | 多家國有大行存款已於5月20日起降息,其中三年期和五年期存款均下調25個點子,三個月期、半年期、一年期、二年期均下調15個點子,活期利率下調5個點子。這是國有大行今年首輪存款利率下調。

按照以往存款降息的路徑,國有大行率先降息後,全國性股份制銀行將很快跟進。

近段時間,各地小銀行早已密集下調存款利率。部分長期限存款利率跌破2%,意味着多數中小銀行的定期存款利率全面邁入「1時代」。

此次存款降息早有市場預期。隨着5月8日央行將7天期逆回購操作利率從1.50%下調至1.40%,政策利率下行窗口開啓,為存貸款利率聯動下調創造政策空間。正如人民銀行行長潘功勝在5月7日新聞發布會上所言,通過市場化利率傳導機制,預計貸款市場報價利率(LPR)將隨之下行0.1個百分點,同時將引導商業銀行通過利率自律機制優化存款利率定價。

而調降存款利率的核心原因仍是銀行淨息差持續承壓,且已逼近警戒線。

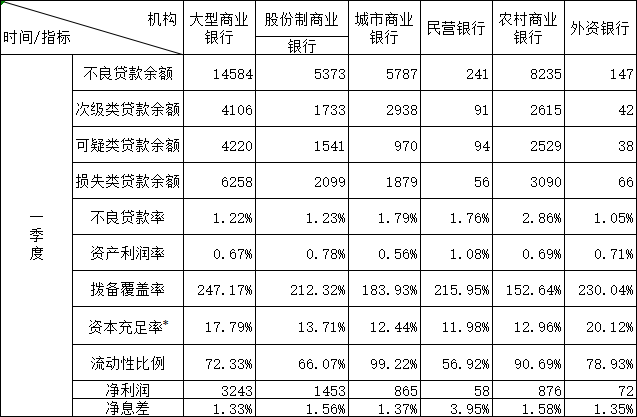

根據金融監管總局最新發布的2025年一季度銀行業保險業主要監管指標數據情況顯示,2025年第一季度,首季國有大行淨息差較2024年下行11bp至1.33%,股份行下行5bp至1.56%,城商行下行1bp至1.37%,農商行按月下行15bp至1.58%。

(來源:國家金融監管總局,中金公司研究部)

一季度,淨息差疊加債券市場波動對非息收入的影響,銀行板塊業績增速下滑。

商業銀行淨利按年下降2.32%,降幅較去年有所擴大。不同銀行表現分化延續,其中,國有行淨利潤增速回正,按年增長0.08%;股份行、城商行、農商行淨利潤均為負增長。城農商行淨利潤降幅較2024年有所收窄。

資本充足率方面,2025年3月末,商業銀行核心一級資本充足率10.7%,較上年末有所下降,預計受一季度銀行利潤負增、內生資本增長承壓,以及信貸開門紅對資本消耗較大的影響。國有行資本充足率17.79%,保持在行業較高水平。

銀河證券提到,中小銀行資本充足率長期低於行業平均水平,考慮到外部環境不確定性上升,以及配合國內增量政策實施的需要,不排除通過地方政府專項債為中小銀行資本補充的可能。

(來源:金融監管總局網站 單位:億元、%)

結語

總的來說,此次存款利率的下調是銀行業應對息差壓力的被動調整。展望未來,萬聯證券表示,考慮到存款重定價對息差的正向貢獻以及債市波動的下降,該行預計銀行板塊營收和利潤增速有望逐步修復。另外,當前銀行板塊股息率仍具有吸引力,短期板塊防禦屬性仍然較為明顯。

另外,中信證券首席經濟學家明明預計,新一輪存款降息即將來臨,有利於銀行控制利息成本,但也會加大攬儲難度,銀行理財等低風險資管產品將迎來增量資金。