近日,國家計算機病毒應急處理中心檢測發現65款違法違規收集使用個人信息的移動應用,其中美股上市公司——嘉銀科技(JFIN.O)旗下極融借款APP被點名。

極融借款主要面臨兩類違法違規問題:其一,隱私政策未逐一列出App(包括委託的第三方或嵌入的第三方代碼、插件)收集使用個人信息的目的、方式、範圍等;其二,未向用戶提供撤回同意收集個人信息的途徑、方式,或個人信息處理者未提供便捷的撤回同意的方式。

除了被官方點名的業務違法違規外,黑貓聚投訴上關於極融借款和你我貸的各類投訴也是層出不窮。財報還顯示,2024年,嘉銀科技營業收入增速放緩,淨利潤增速出現五年來首次下降,機構資金合作伙伴減少,海外業務發展受阻,並出售尼日利亞子公司。

業務合規風險問題凸顯

除了國家計算機病毒應急處理中心檢測指出的違法違規收集使用個人信息的情況外,黑貓聚投訴對你我貸和極融借款投訴層出不窮。其中,針對你我貸的投訴高達75000多條,針對極融借款的投訴也有8800多條。你我貸是嘉銀科技旗下另一款借款產品,服務內容與極融借款相似。目前,借款人投訴的主要問題包括借款利率過高、暴力催收、服務費和擔保費披露不明顯、禁看結清合同等。

關於借款利率,不管是你我貸借款,還是極融借款,綜合年化借款利率均為7.2%-36%。也就是說,在嘉銀科技旗下平台申請借款,最高借款利率為36%。針對黑貓聚投訴上客戶反饋利率過高,客服均回覆:「平台是合法合規經營,利率均在法律法規允許及協議約定的範圍內,退費訴求無法滿足。」

資料來源:極融借款和你我貸借款官網

然而,根據最高人民法院的規定,民間借貸利率不得超過合同成立時一年期貸款市場報價利率(LPR)的四倍?。當前,5年期LPR為3.6%,也就是說,民間借貸年化借款利率最高不超過14.4%。

民法典第六百八十條明確規定:「禁止高利放貸,借款的利率不得違反國家有關規定」。最高人民法院印發《最高人民法院關於進一步加強金融審判工作的若干意見》規定:「嚴格依法規制高利貸,有效降低實體經濟的孖展成本。金融借款合同的借款人以貸款人同時主張的利息、複利、罰息、違約金和其他費用過高,顯著背離實際損失為由,請求對總計超過年利率24%的部分予以調減的,應予支持,以有效降低實體經濟的孖展成本。」針對嘉銀科技將借款綜合年化利率最高定為36%,目前爭議較大。

暴力催收也是客戶投訴的又一重要問題。有客戶反饋:「極融借貸平台在未經本人同意的情況下,爆我通信錄,打電話給我親戚朋友,透露我個人貸款信息。」另一客戶反饋:「極融借款委託第三方催收恐怖威脅本人,並騷擾家人,冒充國家公共機關」。還有客戶投訴反饋:「極融借款將其名下的債權轉讓第三方(南京卓駿逸投資管理有限公司):該公司疑似找催收團隊暴力催收,每日騷擾電話超過5次,並持續撥打工作單位法人電話,威脅發借款合同到公司郵箱;跟平台相關人員已在溝通協商的情況下,催收還是一直威脅恐嚇。」還有客戶反饋,每天被催收24次。

圖片來源:黑貓聚投訴

除此之外,借款人對服務費和擔保費披露不明顯投訴較多。借款人通過嘉銀科技旗下平台借款會被收取服務費和擔保費。但是,根據黑貓投訴平台信息,部分客戶反饋這些收費他們並不知道,也看不到或者不讓看貸款合同。

圖片來源:黑貓聚投訴

國家金融監督管理總局發布的《關於加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》明確規定:「商業銀行及互聯網助貸業務合作機構應當向借款人充分披露相關關鍵信息,包括但不限於貸款主體、年化貸款利率、增信服務機構、增信服務費率、年化綜合孖展成本、貸款違約後可能產生的各項息費等。同時明確,除已披露的息費項目外,不再向借款人收取其他費用。」除此之外,該通知還要求:「商業銀行應當加強互聯網助貸業務貸後催收管理,發現存在違規催收行為的,應當及時糾正,情形嚴重的,應採取終止合作等措施。」

機構資金合作伙伴數量減少

嘉銀科技的主營業務是將借款人介紹給機構資金合作伙伴,包括商業銀行、信託、消費金融公司和小額貸款公司,並為他們提供初步風險評估服務以及其他服務。2024年,其促成了 1008 億元的貸款總額,由48個機構資助合作伙伴提供資金。不過,相比2023年58個機構資金合作伙伴,按年減少10個。

嘉銀科技助貸業務交易流程資料來源:嘉銀科技年報

從極融借款官網看,目前跟其合作的機構資金合作伙伴僅32家,包括17家中小銀行、10家消費金融公司和5家小貸公司,分別是本溪銀行、瀋陽農商銀行、東營銀行、富民銀行、華瑞銀行、華通銀行、蘇寧銀行、蘭州銀行、藍海銀行、龍江銀行、梅州客商銀行、江南農商行、威海銀行、新疆匯和銀行、裕民銀行、長安銀行、振興銀行、北銀消金、中原消金、唯品富邦消金、海爾消金、湖北消金、金美信消金、晉商消金、蒙商消金、盛銀消金、長銀消金、中融信小貸、TCL小貸、蘇寧小貸、盈峯小貸、永輝小貸(部分機構已停止合作,具體共享機構以用戶實際申請貸款的放款機構為準,具體通過用戶簽約的借款相關協議查看具體的服務金融機構)。

全年營收增長下的隱憂

除了業務合規性和機構資金合作伙伴數量下降帶來的諸多挑戰外,從季報走勢看,嘉銀科技未來營業收入和利潤增長也面臨重大壓力。

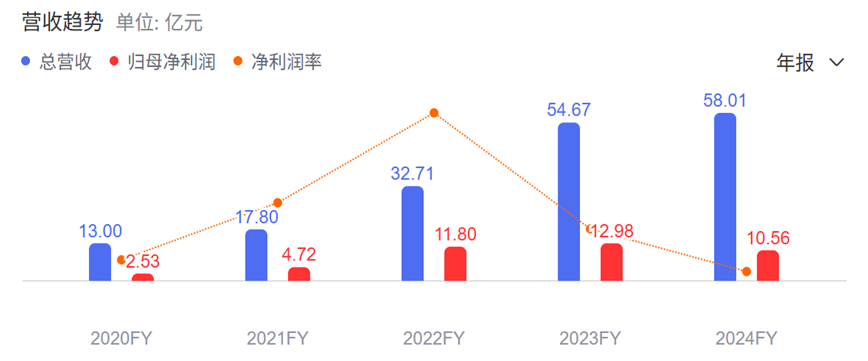

財報顯示,2024年,嘉銀科技全年實現營業收入58.01億元,按年增長6.1%,但淨利潤10.58億元,按年下降18.6%。淨利潤出現五年來首次下降,增收不增利,無疑值得投資者關注。

淨利潤下降的主要原因是營業收入增速放緩的情況下,研發費用、銷售和營銷費用等大幅度上漲。其中,2024年,研發費用3.72億,按年增長25.81%;銷售和營銷費用19.14億元,按年增長24.37%。銷售和營銷費用、研發費用的增速是營業收入增速的四倍。研發費用的增長主要是由於員工薪酬和福利支出的增加,銷售和營銷費用增加主要是由於借款人獲取費用的增加。

嘉銀科技年度營業收入和淨利潤資料來源:百度股市通

嘉銀科技全年營業收入至少還在增長,但是,按單季度數據看,營業收入表現不佳,早已經出現拐點。財報數據顯示,2022年1月至2023年12月,嘉銀科技季度營業收入保持穩步增長,到2023年末達到高峯,單季度營業收入最高實現16.01億元。但是,2024年一季度開始,已經四個季度營業收入增速變慢,甚至三季度和四季度出現負增長,四個季度按年增速分別為31.5%、15.5%、-1.5%和-12.3%。

嘉銀科技的主要收入組成包括貸款便利化服務收入、解除擔保負債收入(Revenue from releasing of guarantee liabilities)以及其他收入等三部分。由於公司提供擔保服務的平均未償還貸款餘額減少,導致2024年第四季度解除擔保負債產生的收入從2023年的5.59億元減少為1.57億元,降幅71.91%。這也是導致季度收入大幅度下降的主要原因。

嘉銀科技季度營業收入數據來源:東方財富網

為了提高營業收入,嘉銀科技不斷加大市場推廣,提高營銷費用。據財報統計,2024年1-4季度,嘉銀科技的營銷費用分別為3.6億元、4.87億元,5.5億元和5.17億元,按年增速分別為-6%、16%、35%和57%。營銷費用由2023年的15.39億元增長到2024年的19.14億元,主要是借款人獲取費用增加。大幅增加營銷費用,帶來了新客戶增長,2024年重複借款率為69.95%,2023年同期為72.9%,下降近3個百分點。不過,新客戶風險控制難度較大,導致每筆借款的平均借款金額為7807元,與2023年同期相比減少了21.5%。

嘉銀科技營銷費用數據來源:東方財富網

但是,營銷費用的不斷攀升,沒有帶來收入的高速增長,反而侵蝕了淨利潤。與2023年相比,2024年的淨利潤出現連續四個季度負增長。2024年1~4季度淨利潤分別為2.73億元、2.38億元、2.7億元和2.76億元,按年增長-2%、-27%、-17%和-25%。

嘉銀科技淨利潤數據來源:東方財富網

海外收入遲遲沒有起色

嘉銀科技海外佈局較早,寄希望將國內的助貸經驗和技術積累擴展到海外,屬於第一批佈局海外的助貸機構。自2017年起,嘉銀科技就開始在印尼等東南亞地區展業。2018年2月,嘉銀東南亞控股有限公司成立,旨在發展和運營其海外業務。目前海外業務已經覆蓋越南、印尼、菲律賓、印度、墨西哥等多個國家,主要是使用自有資金向個人借款人提供小額貸款來經營貸款業務。2023年,嘉銀科技增加了在印度尼西亞和墨西哥的投資,以在當地市場探索更多商機,還大幅擴大了在尼日利亞的貸款發放規模和創收規模。

雖然嘉銀科技在積極佈局海外業務,但是其海外業務沒有實現重大突破,甚至面臨下降風險。從財報看,目前海外收入佔比較少,歸入其他收入。2024年其他收入為4.32億元,按年下降26.17%。其他收入下降的主要原因是嘉銀科技出售尼日利亞子公司,導致海外貸款產生的收入減少,以及投資者推薦服務費收入減少。至於為何出售該子公司,年報未披露。

2024年,嘉銀科技正式進入千億俱樂部,全年促成1008億元的貸款總額。但是,財務數據出現的挑戰,以及被監管不斷點名,海外業務遲遲沒有取得突破,種種跡象折射出該企業在業務發展過程中面臨的諸多挑戰。特別是去年下四季度,在營銷費用大幅度增長的情況下,營業收入卻出現按年下降,值得企業管理層反思,也值得投資人關注。

(文章來源:理財周刊-財事匯)